太无语了!银行开始害怕购房者提前还房贷

解决销售难题,传播管理智慧 ?快来关注我吧!

销售

热点

洞察

案例

职场

作者:宋词

来源:米宅(ID:MizhaiPlus)

01

世界真的是一个资本游戏,生意一旦难做,免不了拉拉下线。

8月1日交通银行官网发布公告,提前还房贷将收取补偿金。

交行在公告中称,为进一步做好个人按揭类贷款、个人线上抵押贷(消费)相关金融服务,规范提前还款补偿金收费行为,交通银行对个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费标准进行调整。经调整后,个人按揭类贷款(包括个人住房贷款、个人商业用房贷款、个人厂房贷款)及个人线上抵押贷(消费),提前还款补偿金收取具体以贷款合同中约定为准,补偿金比例为提前还款本金金额的1%。

虽然目前官网删除了公告,但据了解调整不变。

简单来说,交行大喊,你不要过来啊! 你不要提前还贷款啊!你提前还房贷我罚你啊!

众所周知,提前还房贷都是不收取违约金的。特别是在新房层面,银行客户经理往往以提前还款不收取违约金鼓励客户选择贷款。

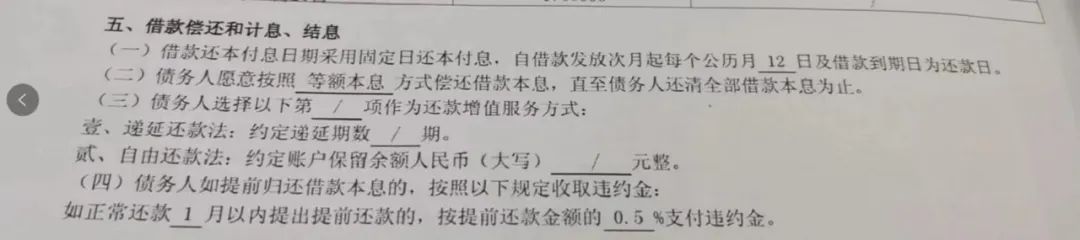

具体到贷款合同,一般合同约定如下,1月、3月、6月、12月以内提前还款,需要支付还款违约金。简单来说购房客户签订按揭贷款后最短一个月后就可以提前还款,最长一年之后可以提前还款。

这些基本上都是购房市场1+1=2一样的常识。但没想到的是这次交通银行先急眼了。

02

银行急着调整提前还款违约金(补偿金)的唯一原因就是今年开始提前还贷款的人太多了。

1、央

行数据个人贷款增速继续下滑,2022年上半年住户贷款增加2.18万亿元,增量不足去年同期的一半;住户其他消费贷款上半年增加1095亿元,同比少增5322亿元。

2、上半年人民币存款增加18.82万亿元,同比多增4.77万亿元。其中,住户存款增加10.33万亿元。

不愿贷款,主动存款是当下特殊经济形势下普通人的典型心里特征。

1、安全感非常匮乏,当经济进入收缩区间,降低负债是人性;

2、投资收益非常低,4%的理财已经非常香饽饽,但房贷利率最低也要4.25%;

过去房贷一直被认为是普通人时间最长,最为优质的贷款,但现实是现在个人很难拿着现金获得超过房贷利率的回报。最重要的是未来的不确定性、不安全感极大的影响着个体的行为决策。

前几天香帅的年度演讲曾讲过一个身边的事情,两个金融学博士选择提前还房贷。

男生觉得现在不确定性太大,家里两个孩子。很难想象自己万一什么时候身体不好,或者失业,家里要怎么办,先把债务率降低一点。?

女生觉得大环境越来越难,担心先生创业失败,还是未雨绸缪的好。

这两位的想法几乎是全国想提前还房贷购房者内心最真实的写照!

金融学博士肯定不会不懂杠杆、投资、理财或者通货膨胀,但在现实和当下经济背景下,他们同样选了更加保守、防御型策略。

03

对应的银行自然就焦急起来。

首先,房贷业务一直是银行最为优质、稳定的信贷业务。

但房贷业务的前提是房子先卖出去。2022年1-6月份,全国商品房销售面积68923万平方米,同比下降22.2%;其中,住宅销售面积下降26.6%。商品房销售额66072亿元,下降28.9%;其中,住宅销售额下降31.8%。

今年房地产市场大幅度萎靡,银行优质业务的基本盘大幅度减少。没办法,为了增加业务。很多银行甚至已经大幅度放宽了老破的贷款条件。

除此之外,经济波动影响下各家银行不良贷款大幅度增加,能够提前还款的客户反而是银行眼中的香饽饽。

1、能够提前还款,资金上有一定过剩,这种客户本身风险就极低,是低风险房贷业务中更低风险的优质客户;

2、现在提前还款的一大部分客户就是大冤种、银行的财神爷、碗中的肉、眼里的招财猫。

今年因为市场变化,房贷利率最低已经4.25%,但之前有一大批客户签的是6.125%、6.37%的高房贷利率。

之前我们说过银行为了自身利益,绝不吐出到嘴的肉,不同意转按揭。那么客户要想换成低利率,要么商转公(商业贷款转公积金贷款)、要么对敲(卖给家人)、要么转JYD(企业经营贷),这些方法都有各种各样的弊端。

最好的办法肯定是转按揭,但银行死活不愿意。与其如此,摊牌了,不玩了,有点钱就赶紧提前还房贷吧,省的看起来像“高利贷”的大冤种!

对于银行来说,这么高的息差,几年才能逮住薅一把,赶紧拉出补偿金吓吓你。换句话说先给门关了,进来你也要费事爬窗户,能劝退一个是一个。

04

可是,这事千不该万不该就是交通银行发起。资本肥大的獠牙抵到客户脑门上,脚下一滩哈喇子。

1、交通银行作为国有大型银行,本来的吸储成本就非常非常低,在经营上占尽优势;

2、今年以来受经济下行和疫情冲击,金融监管部门反复强调金融部门为企业和个人纾困解难、降低实体经济综合融资成本。但现在却选择按在客户脑门上拨算盘。

3、银保监会发布的数据显示,今年一季度,交通银行的平均每千营业网点投诉量、平均每千万个人客户投诉量均位列国有大型商业银行第一。有必要思考一下客户的纠纷都是哪里来的?

4、国内银行和购房者的地位严重不平等。

① 购房客户在银行面前根本没有选择权,过去几年多少刚需客户咬着牙签着巨高的房贷利率?

② OK,额外加一两百的BP锁死了,你说契约精神咱可不能变,可是为什么不能转按揭?

③ 同样的房子你卖给家人,就可以从新申请一个低利率房贷,自己为什么不能还款重新换低利率房贷?这和手机号携号转网有什么区别?

④ 既然说不能转按揭,为什么中德住房储蓄银行就可以转按揭?还不是转按揭都是从高往低转,少的都是银行到嘴的利润?

⑤ 好了,惹不起,现在客户不玩了,提前还了,不借了还不行?又开始加码所谓补偿金,遏制提前还款?

今年这种大无语事情还不少,有的银行关闭了APP上提前还款入口,有的申请期大幅度拉长,有的手续变的无比复杂,总之就是各种程序上找麻烦阻挠你提前还款。

最后,经济周期不可避免,银行也不能为了营收,不讲武德,总想在客户身上搜罗。

另外,在呼吁央行开放转按揭的第439天,我宣布呼吁失败,没希望了,过去买房利率高的,有余力的赶紧提前还房贷吧!

作者:宋词

来源:米宅(ID:MizhaiPlus)

01

世界真的是一个资本游戏,生意一旦难做,免不了拉拉下线。

8月1日交通银行官网发布公告,提前还房贷将收取补偿金。

交行在公告中称,为进一步做好个人按揭类贷款、个人线上抵押贷(消费)相关金融服务,规范提前还款补偿金收费行为,交通银行对个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费标准进行调整。经调整后,个人按揭类贷款(包括个人住房贷款、个人商业用房贷款、个人厂房贷款)及个人线上抵押贷(消费),提前还款补偿金收取具体以贷款合同中约定为准,补偿金比例为提前还款本金金额的1%。

虽然目前官网删除了公告,但据了解调整不变。

简单来说,交行大喊,你不要过来啊! 你不要提前还贷款啊!你提前还房贷我罚你啊!

众所周知,提前还房贷都是不收取违约金的。特别是在新房层面,银行客户经理往往以提前还款不收取违约金鼓励客户选择贷款。

具体到贷款合同,一般合同约定如下,1月、3月、6月、12月以内提前还款,需要支付还款违约金。简单来说购房客户签订按揭贷款后最短一个月后就可以提前还款,最长一年之后可以提前还款。

这些基本上都是购房市场1+1=2一样的常识。但没想到的是这次交通银行先急眼了。

02

银行急着调整提前还款违约金(补偿金)的唯一原因就是今年开始提前还贷款的人太多了。

1、央

行数据个人贷款增速继续下滑,2022年上半年住户贷款增加2.18万亿元,增量不足去年同期的一半;住户其他消费贷款上半年增加1095亿元,同比少增5322亿元。

2、上半年人民币存款增加18.82万亿元,同比多增4.77万亿元。其中,住户存款增加10.33万亿元。

不愿贷款,主动存款是当下特殊经济形势下普通人的典型心里特征。

1、安全感非常匮乏,当经济进入收缩区间,降低负债是人性;

2、投资收益非常低,4%的理财已经非常香饽饽,但房贷利率最低也要4.25%;

过去房贷一直被认为是普通人时间最长,最为优质的贷款,但现实是现在个人很难拿着现金获得超过房贷利率的回报。最重要的是未来的不确定性、不安全感极大的影响着个体的行为决策。

前几天香帅的年度演讲曾讲过一个身边的事情,两个金融学博士选择提前还房贷。

男生觉得现在不确定性太大,家里两个孩子。很难想象自己万一什么时候身体不好,或者失业,家里要怎么办,先把债务率降低一点。?

女生觉得大环境越来越难,担心先生创业失败,还是未雨绸缪的好。

这两位的想法几乎是全国想提前还房贷购房者内心最真实的写照!

金融学博士肯定不会不懂杠杆、投资、理财或者通货膨胀,但在现实和当下经济背景下,他们同样选了更加保守、防御型策略。

03

对应的银行自然就焦急起来。

首先,房贷业务一直是银行最为优质、稳定的信贷业务。

但房贷业务的前提是房子先卖出去。2022年1-6月份,全国商品房销售面积68923万平方米,同比下降22.2%;其中,住宅销售面积下降26.6%。商品房销售额66072亿元,下降28.9%;其中,住宅销售额下降31.8%。

今年房地产市场大幅度萎靡,银行优质业务的基本盘大幅度减少。没办法,为了增加业务。很多银行甚至已经大幅度放宽了老破的贷款条件。

除此之外,经济波动影响下各家银行不良贷款大幅度增加,能够提前还款的客户反而是银行眼中的香饽饽。

1、能够提前还款,资金上有一定过剩,这种客户本身风险就极低,是低风险房贷业务中更低风险的优质客户;

2、现在提前还款的一大部分客户就是大冤种、银行的财神爷、碗中的肉、眼里的招财猫。

今年因为市场变化,房贷利率最低已经4.25%,但之前有一大批客户签的是6.125%、6.37%的高房贷利率。

之前我们说过银行为了自身利益,绝不吐出到嘴的肉,不同意转按揭。那么客户要想换成低利率,要么商转公(商业贷款转公积金贷款)、要么对敲(卖给家人)、要么转JYD(企业经营贷),这些方法都有各种各样的弊端。

最好的办法肯定是转按揭,但银行死活不愿意。与其如此,摊牌了,不玩了,有点钱就赶紧提前还房贷吧,省的看起来像“高利贷”的大冤种!

对于银行来说,这么高的息差,几年才能逮住薅一把,赶紧拉出补偿金吓吓你。换句话说先给门关了,进来你也要费事爬窗户,能劝退一个是一个。

04

可是,这事千不该万不该就是交通银行发起。资本肥大的獠牙抵到客户脑门上,脚下一滩哈喇子。

1、交通银行作为国有大型银行,本来的吸储成本就非常非常低,在经营上占尽优势;

2、今年以来受经济下行和疫情冲击,金融监管部门反复强调金融部门为企业和个人纾困解难、降低实体经济综合融资成本。但现在却选择按在客户脑门上拨算盘。

3、银保监会发布的数据显示,今年一季度,交通银行的平均每千营业网点投诉量、平均每千万个人客户投诉量均位列国有大型商业银行第一。有必要思考一下客户的纠纷都是哪里来的?

4、国内银行和购房者的地位严重不平等。

① 购房客户在银行面前根本没有选择权,过去几年多少刚需客户咬着牙签着巨高的房贷利率?

② OK,额外加一两百的BP锁死了,你说契约精神咱可不能变,可是为什么不能转按揭?

③ 同样的房子你卖给家人,就可以从新申请一个低利率房贷,自己为什么不能还款重新换低利率房贷?这和手机号携号转网有什么区别?

④ 既然说不能转按揭,为什么中德住房储蓄银行就可以转按揭?还不是转按揭都是从高往低转,少的都是银行到嘴的利润?

⑤ 好了,惹不起,现在客户不玩了,提前还了,不借了还不行?又开始加码所谓补偿金,遏制提前还款?

今年这种大无语事情还不少,有的银行关闭了APP上提前还款入口,有的申请期大幅度拉长,有的手续变的无比复杂,总之就是各种程序上找麻烦阻挠你提前还款。

最后,经济周期不可避免,银行也不能为了营收,不讲武德,总想在客户身上搜罗。

另外,在呼吁央行开放转按揭的第439天,我宣布呼吁失败,没希望了,过去买房利率高的,有余力的赶紧提前还房贷吧!

销售与管理

销售与管理200万+精英关注的专业公众号。深度关注企业销售、营销、管理的趋势与创新。解决营销难题,传播管理智慧。还有提供专业大咖课程。

投稿、寻求报道、商务合作,请联系微信:18911264936

同时入驻:头条号、一点号、网易号、搜狐号、企鹅号等自媒体平台

点击下方“阅读原文”,享特价销售课程

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

销售与管理

销售与管理

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675