安徽县城地产真相:房价开始吞噬人口和产业

解决销售难题,传播管理智慧 ?快来关注我吧!

销售

热点

洞察

案例

职场

作者:小书

编辑:张假假

来源:五环外(ID:wuhuanoutside)

公务员卖房,掀开县城楼市的魔幻一角。

2022年,各行各业过得都很魔幻。不过没有一个行业像房地产,尤其是县城的房地产这样刷新我们的认知三观。

在经历了大蒜、小麦、猪可以抵扣房款的神奇营销轰炸后,最近一条热门新闻,是广西玉林公务员被要求进村卖房。

而且要知道这绝对不是什么利益输送,明确了公务员没有佣金但有业绩指标,而且一个月至少要卖五套房。

这次,终于轮到公务员们开始扛起了拯救县城房地产的历史重任了。

玉林博白县是最快积极响应的,甚至官方组团,名字直接就叫做加快人口进城看房团,多么简单粗暴。

玉林博白县看房团合照?

无独有偶,曾被誉为县城之王的碧桂园,下沉市场的魔咒似乎开始爆发。

6月22日晚,国际评级巨头穆迪公告称,下调碧桂园企业评级为“Ba1”级,简单理解就是,碧桂园国际信用评级从“审查中”调整为了“负面”。

而一场中国县城房地产的大变局序幕,在这些神奇现象中才刚刚被掀开一角。某种程度上,县城没有房地产的皇帝新衣现实,也即将展现。

作为一个多年的地产人和小镇青年出身的我,正好也借着最近一次返乡所见所闻,希望能更好帮各位理解这一趋势。

01

县城,没有房地产

我老家,曾经是个没有房地产的县城。

安徽某四线县城,交界江苏,中国百强县凤尾,GPD产值刚刚600亿出头,但居住还算舒适。

相比昆山,义乌这样省会这样动辄2万+的房价,GDP能吊打部分省会的超级县城,我老家这种中位数位置的县城,其实更能代表中国广大县城沉默的大多数。

房价均价在几千到上万的区间徘徊,但购买力很难迈过万这道坎,称不上有什么优势产业,但有一两个产业集群养活了大批人。

这里一直是没有房地产的地方。

不要误会,房子一直是有的,只不过相比没有电梯这种,估计很少见过房子拿到独立产权随便建,80%小区没有围墙这种生态。

家乡真实县城居住,实拍

物业服务更是遥远的都市传说。

没有商品房,而房地产也从未作为一个产业在县城形成,大家上升路径是要么去外地跑业务搞钱,要么进入体制内慢慢待机。

房地产业一个最重要的标签,土地出让,在这里好像也没有过。

一切改变在2018前后,全国推进的棚改,通过拆迁创造出的居住需求支撑了大量的县城发展,也成就了不少三四线房企品牌。

那年很多县城一个标志性的事件,就是碧桂园或者恒大的到来。

虽然这两位在业内的口碑爆裂,但对普通县城来说,这确实是一场降维打击的洗礼。

原来有电梯应该是房子的标配,景观是能有步行跑道的,车库不仅是地下的,还是人车分流的,一个基本的社区应该是有围墙的。

对大量的原来县城底层房子而言,更接近于耐耗品,大家买也只是因为想要住而没其他。

和大城市一对比,都不能算是房子。

碧桂园在我们这里城北荒地试水一个商品房,结果县城人民买房热情,把刚招的本地销售团队都吓坏了。

我朋友周姐入职后和我说,价格百来万房子的卖出成交速度,居然比去小吃街买一碗混沌还直接。

恒大则在和南京交界湖区地段拿出曾经风靡一时的文旅模式,这个本质想利用县城最廉价土地想收割南京人民韭菜的超级文旅大盘,居然被县城人民提前消化光了。

实探恒大超级文旅项目

一口汤都没给南京人民剩下。

我隔壁开厂邻居一口气定了六套,他告诉说,一套才60万出头,旁边还有这么大动物园和游乐场,这波不亏。

即便这个项目离传统意义上县城市区,还有20公里。

虽然我很难理解他的土豪动机,或者这种县城封闭生态下的认知,会天然对一些高线城市独有标签有认同,尤其在陌生领域。

县城的财富,就这样被一种另类信息差给引导到房产中来了。

过去五年,全国棚改大潮就这样如火如荼,近3/4的棚改都在三四线城市和县城。加上2020年整体市场的大牛市下沉到了县城,助推了县城最后一轮房价上涨。

有平台统计,2021年中国就有103个县均价过万,有6个县级市或县的房价超过了2万元。

就这短短三年,这里房价完成了从3k到7k均价历史性的奔跑,而在我印象中,从几百房价到3k用了大概20年。

家乡县城真实挂牌房源,实拍

伴随而来就是这样各路房企下沉,以及县城房地产时代高光时刻短暂到来。

在县城人民还没回过味来的时候,所有人命运的一只脚已经迈上即将远洋小船。

02

县城技能树,都点给了房地产 ?

其实房价并不是县城楼市的重点。

几千的房价,某种程度上并不是县城不能承受之重。实际上,县城里几乎人人都有房子,被唤醒的需求一定以改善置换为主,而县城本身正在强烈呼唤品质项目的到来。

这是被漠视的县城居住需求,遇上棚改东风的强烈爆发,并在洪流中短暂扭曲了供需和房价。

但真正值得注意的是,和房价一起改变的还有县城产业链生态。

其实没有一个县城不想寻求发展,只是大部分都卡在了没钱上。棚改和品牌房企下沉,真正激活是县城的土地出让市场,以及一条快捷财政的路径。

碧桂园和恒大是两条财富鲶鱼,不仅吸引了新的品牌房企下沉淘金,这里各种卖机械,卖线缆的摇身一变, 成了新一代县城房产大亨。

财政充盈也带来了县城的急速扩张。

在很多的传统县城老城区的外面,有一块相对完整的区域可以开发构建出一个新中心。

和老城不一样的是,这里铺设了更多的快速道路,和不输高线城市城市界面。

新城,来了县城真正意义上的集中性的商业,吾悦广场。县城消费力你从来不用怀疑,开业后和小伙伴去过几次,这些新消费餐厅几乎没有不叫号等座的。

县城海底捞,星巴克在这里迅速成为县城的网红地标,但很少人知道他们都是被吾悦招商团队整体引入的。

家乡总是人满为患的星巴克(吾悦店),实拍

这里构筑出了真正意义上的高楼,这些高楼包括了五星级酒店和商品房社区,而这些都在内部培育出以往县城没有产业链。

新商业带来消费下沉,释放一波县城红利。许多大大小小奶茶店,面包店,咖啡店这些年轻化消费业态涌现出来,引发县城年轻人的创业新浪潮。

县城精品店伴随财富和消费升级开始出现,实拍

这一切都在向着城市化的方向在发展,而城市化意味新的财富链被制造出来。

和房产和城建相关的上下产业链开始铺展开来,包括建设,家具,设计等等,去年春节遇见亲戚家表哥,终于靠着关系拿到一个楼盘项目绿化的承包逆袭了。

说实话,我从来没见到哪顿饭他吃的这么眉飞色舞过。

还有两个我们大城市习以为常的财富机制也来了。

二手房中介门店像雨后春笋一般的冒了出来,这么多年来都没有的房产流通的需求,感觉一瞬间被点燃了。

但是营销模式就非常分裂,十年前的那种地推传统模式,这些方式在这里依然有效。

但是多年朋友的K姐,靠着从大城市回来嗅觉先发优势,和当下最时髦的抖音、直播等宣传模式,已经坐稳头部。

K姐和她开出的县城旗舰店,实拍

还告诉我一个很震惊的业内数据,她的成交最高峰有4成来自抖音获客。

还有一个容易被人忽视的县城财富现象是,学区房概念开始出现了。

因为以前城区和人口密度小,关系网很窄,没有必要把房子和学票联系起来了。但是现在城市边界和人口扩张后,学区高低和背后即将到来财富暗涌也将不可避免。

应该这么说,我们对县城是有偏见的,甚至可以说连偏见都是落后的。

很多人觉得县城应该走一二线城市过去10年走过的道路,但是真实的县城是在同步走一二线城市正在走的路。

旧城改造,城市更新,改善置换...这些一二线城市正在发生的,如今县城也在经历。

但不得不说,过去5年,这里不仅等来房地产的高潮,也迎来他的最后黄金年代。

03

县城的人口,产业和财政之殇

?

楼市的火热,也伴随着棚改的结束开始预冷。

但是县城房产大开发这件事本身没有改变城市能级,从城市配套和产业布局而言,并没有为县城带来太大的改变。

对于小地方而言,产业和产能正在流失,我们期待的城市升级和产能发展这件事并没有发生,甚至可以说更严重。

这几乎是所有县城的通病,当城市版图不够辽阔,人口基数不够充沛的时候,行情可以带动一波涨幅,但却没办法在未来的趋势中夯实这样的价格箱体。

还有个县城灰天鹅,人口外流一直在隐秘的发酵着。

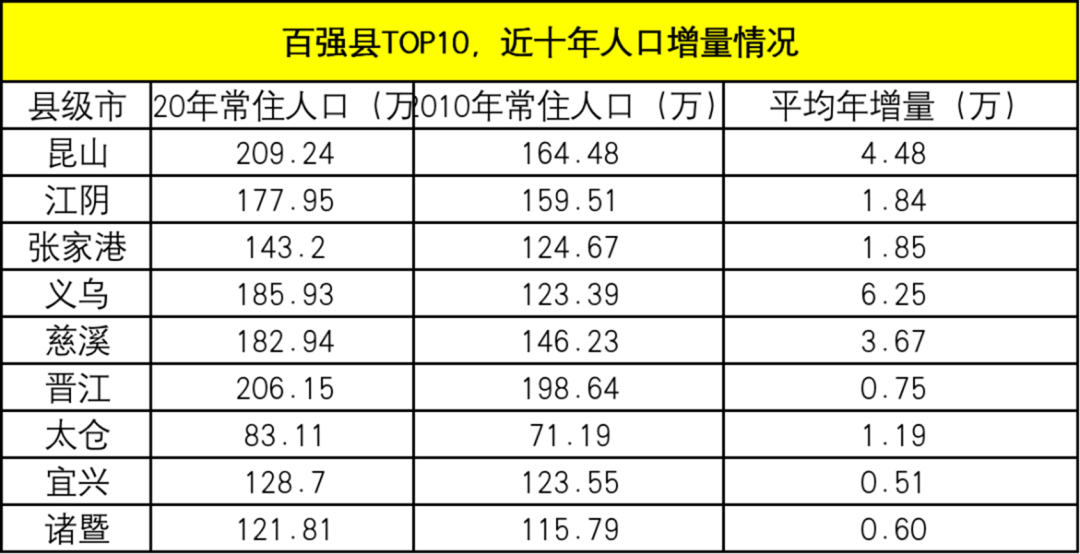

这里我没有老家最新人口变动数据,就来看看百强县里前十强县城的人口情况。

数据来源:各地统计局

十强县中,除了昆山、义乌、慈溪,近十年来的人口增量达到平均每年3-6万,还算比较可观的数字。

其余的前十百强县里平均每年增量最低只有5000人,其中还包含了每年的人口自然增长率。

江浙百强县尚且人口流失,其他地方可想而知。有数据显示这十年,北方有的县城人口,就流失了30%以上。

这也是为什么说,鹤岗化将是很多县城最终的宿命。

那么可想而知,依附县城房产上的产业链,结局也是昙花一现。

但这还不是最麻烦的,要明白房地产本质是一种债务经济,对县城而言,已经在进行提前透支。

大量房企进军县城都是以高周转的方法在实现规模化扩张,这样好处能帮县城急速城市化,但坏处在于债务和库存也膨胀的飞快。

根据易居研究院的《全国百城住宅库存报告》显示,三四线和县城,他们的库存是2016年7月份以来的最高值,创5年新高。

如果你真的走到下沉县城去看楼市真实情况,大部分县城里的房子,依旧还是本地人在买,基本没有外来人口购房需求。

但为了适合这些开发商快周转的节奏,城建是以狂奔速度推进的。

老家两个例子,为了解决恒大项目去化顾虑,不仅围绕恒大做了全新的园区,还做了一条城区直达的快速路,但途经都是人口稀少的村镇。

而新中心造了一个不输二线城市水准的县城奥体中心,超低的利用率和收益比,也成了县城的低收益的资产负债。

这一切债务逻辑原点,依然是房地产。

但如果一个城市的GDP对土地收入的依存度超过30%,甚至更高,那这个城市在经济发展中一定是被动且无助的。

但可惜,没有几个县城有底气说摆脱房地产,对于刚刚尝过地产甜头的县城,一时很难完成戒断反应,毕竟由奢入简难。

显然,财政收入可持续性和债务透支产生了不可调和的矛盾。

房企们也不给机会了,我这次回来,看到是恒大暴雷后,项目被地方政府接手自救,碧桂园趁着入场早清盘早但也不再拿地了,新城在创始人风波后愈发低调。

蓝光是我见过的最后一个来这里的品牌房企,随着自身暴雷也以最快速度离开了,之后再也没有任何品牌房企进入。

实拍,县城蓝光雍和府项目

没有人管县城人们是否还需要更好房子,反正县城商铺新贵的中介门店都在大批量在凋敝。

K姐也和我说,她现在大量精力都放在本地土特产鸡头米直播带货上,门店也就偶尔去转转。

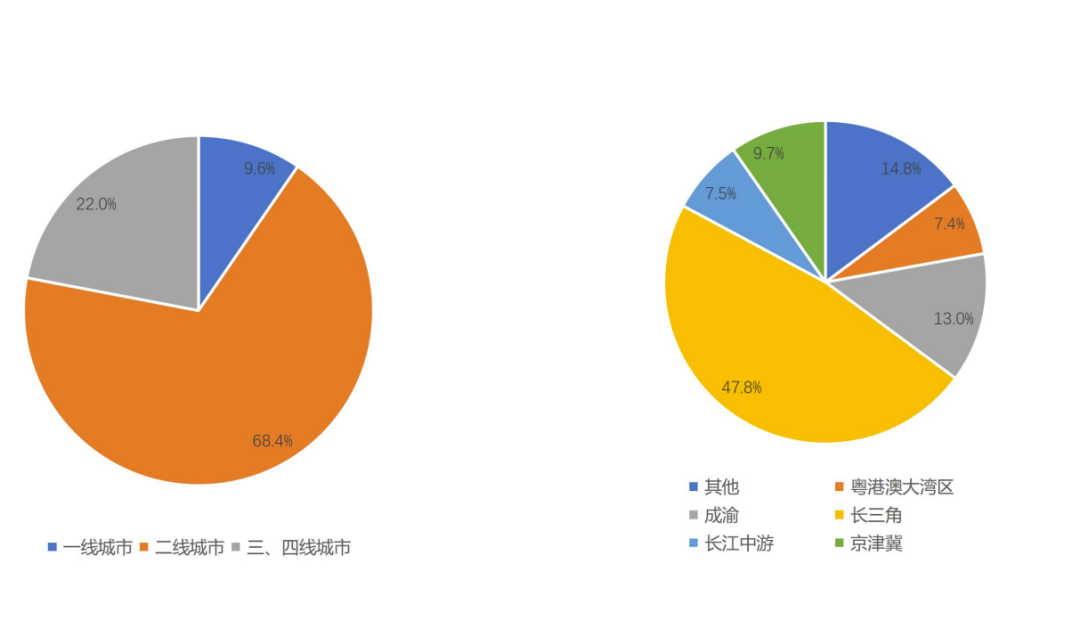

按目前各大房企拿地数据,三四线拿地占比仅有22%,从县城撤退才是房企主旋律。

数据来源:中指研究院

都说一个时代谢幕是缓慢的,但对县城而言,更像一个开关,只有yes or no。

04

逼仄但还有希望 ?

老家的房产,从头到尾就像一场春梦。

但你要知道中国一共2843个县城,县及县级市数量占县级行政区划数量的约65%,县城及县级市城区人口占全国城镇常住人口的近30%。

从数据上,没有人能否认这是一片万亿级地产市场,但地产行业极强的地域性和非标性,注定这是个没法仅仅靠资本和渠道就能完成规模布局的赛道。

据碧桂园不久前披露的销售简报,今年前5个月,权益销售额同比去年下降近四成,而拿地面积则不足100万平方米。

实践证明想要从地产维度下沉到这里,比想象中难得多。

2021年,我国城镇化率达到了64.72%,根据纳瑟姆曲线定律,当城镇化率达到70%后,速度将放缓。

换句话说,城镇化高速发展的红利期,还约有三年左右的时间。只不过对县城而言,房企们的大败退,势必意味着县城将不会有大量的土地开发和基建建设。

恐怕没有这个三年过渡期了。

是时候倒逼它们改变经济发展模式了。类似曹县模式单点产业突破也许是值得普通县城学习的,只不过对比房产,要耐得住长时间的产业发育的寂寞。

但没有任何一段过去能够重演。

希望我们今后回忆2022,它是个中国县城破而后立的节点,不是魔幻回忆的开始。

作者:小书

编辑:张假假

来源:五环外(ID:wuhuanoutside)

公务员卖房,掀开县城楼市的魔幻一角。

01

02

03

04

销售与管理

销售与管理200万+精英关注的专业公众号。深度关注企业销售、营销、管理的趋势与创新。解决营销难题,传播管理智慧。还有提供专业大咖课程。

投稿、寻求报道、商务合作,请联系微信:18911264936

同时入驻:头条号、一点号、网易号、搜狐号、企鹅号等自媒体平台

点击下方“阅读原文”,享特价销售课程

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

销售与管理

销售与管理

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

赞助链接

排名

热点

搜索指数

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675