各位亲,由于微信改版,公众号文章不再是按时间顺序推送文章,而是根据权重推送。?

如果您还希望能经常看到我们的文章,建议给销售与管理添加一个“星标”哦。?

业绩增长乏力、现金流吃紧以及高管出走等危险信号,预示着倍轻松“轻松赚钱”的日子一去不复返。

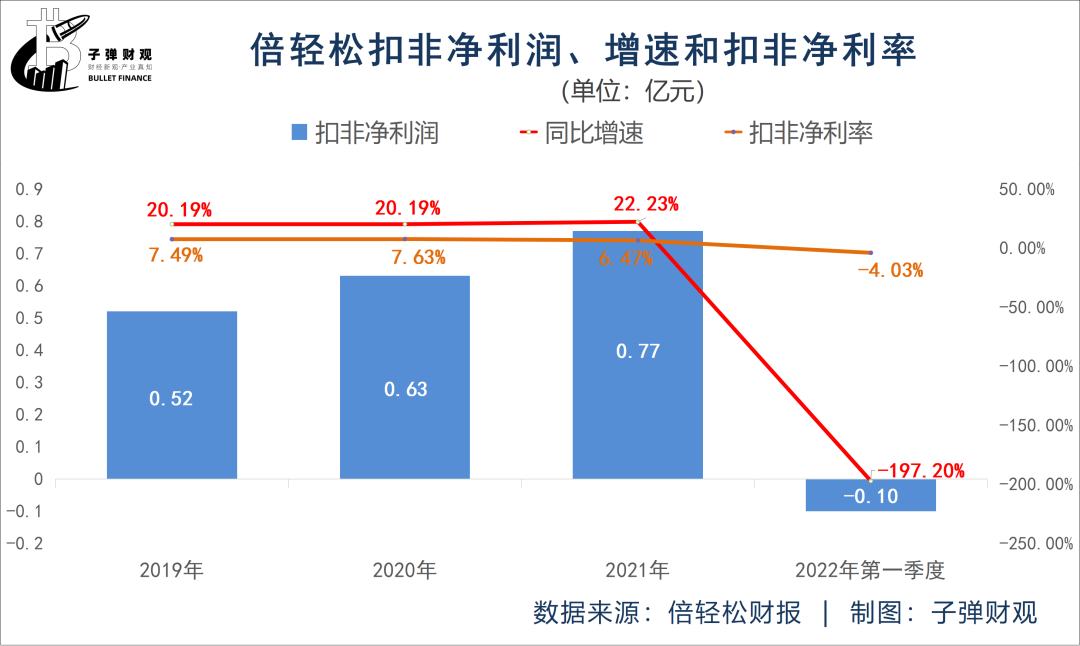

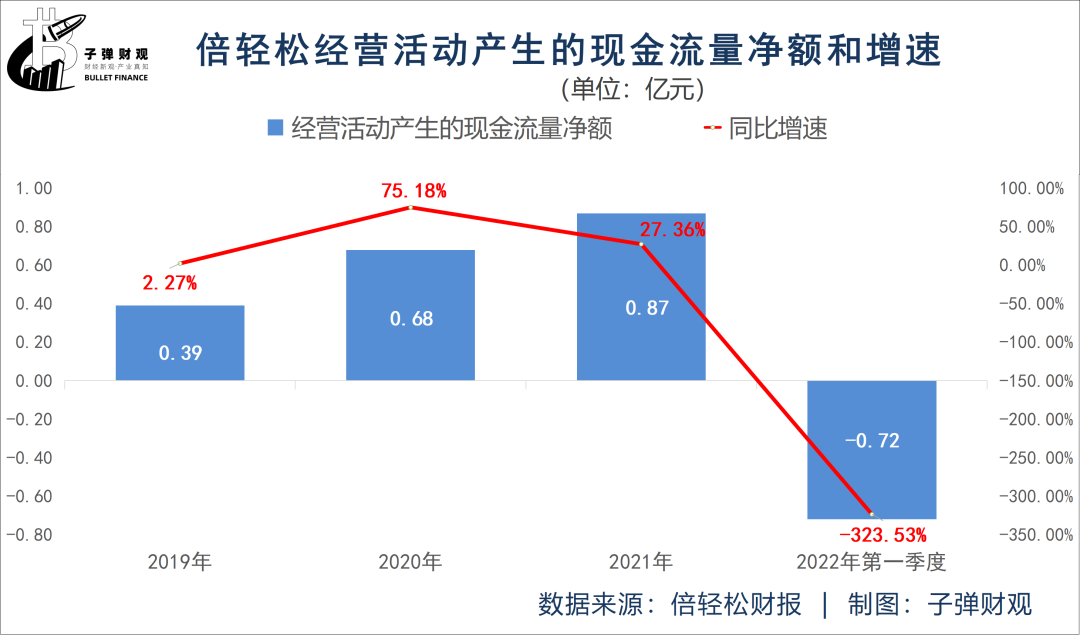

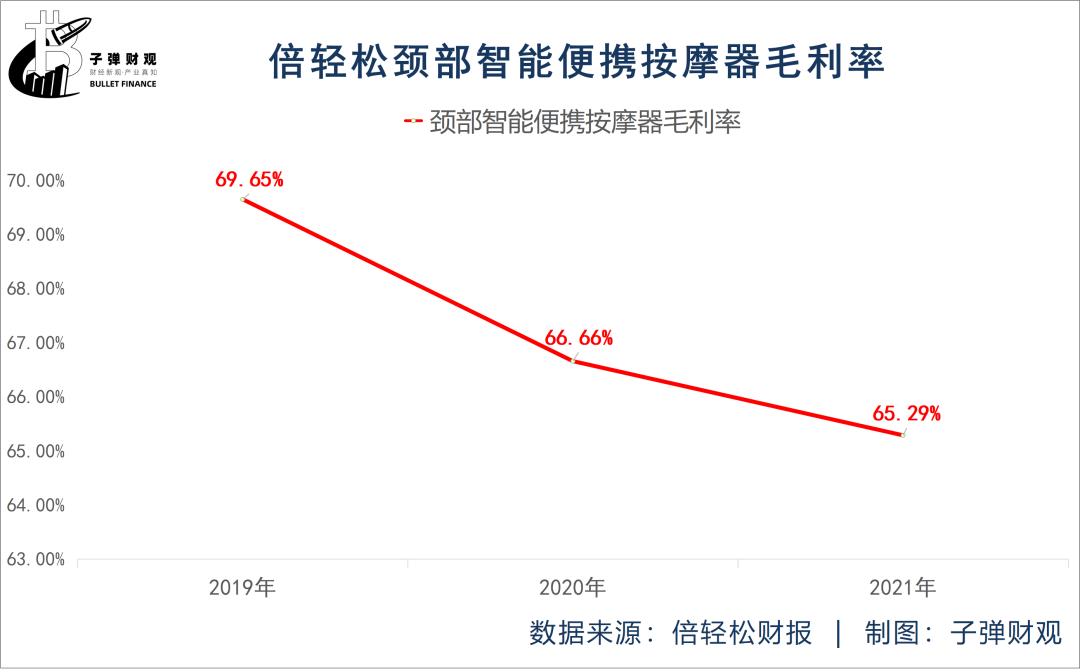

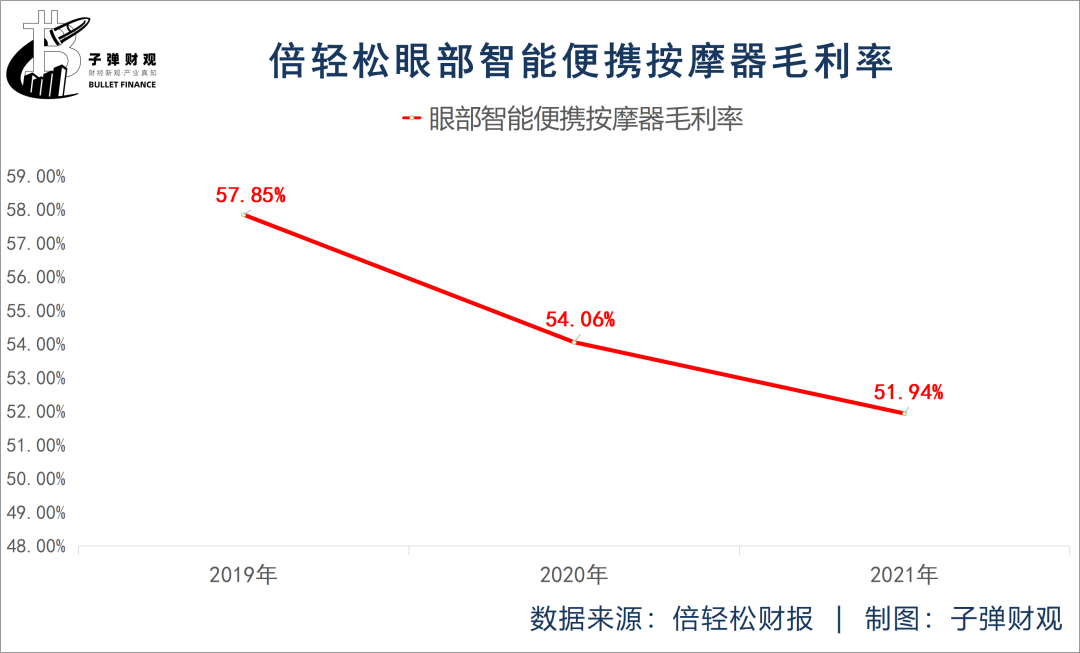

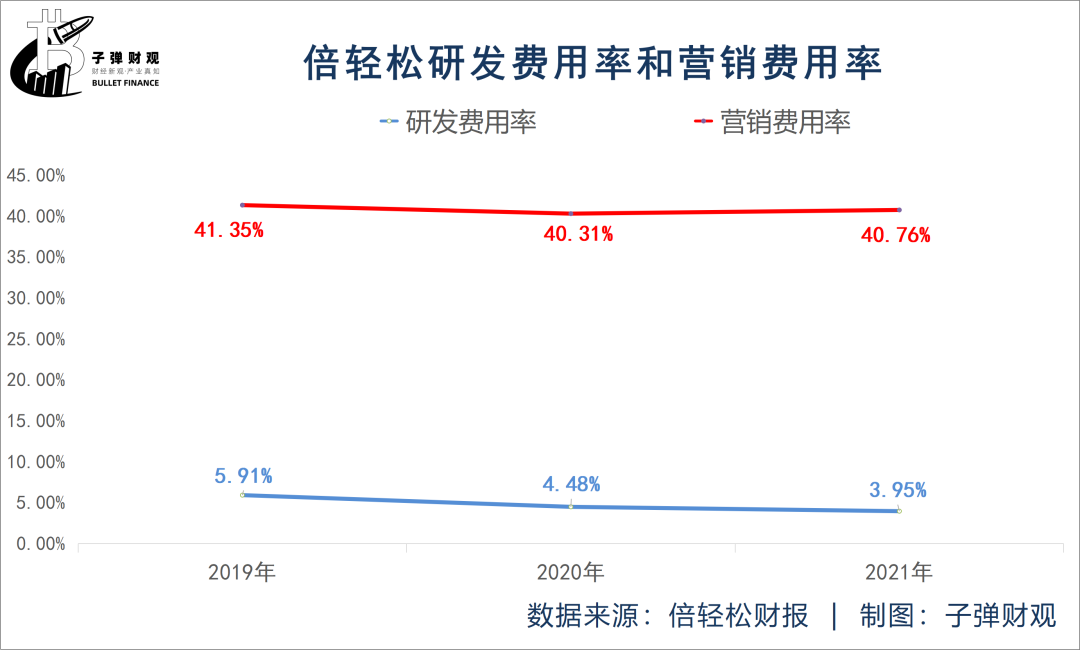

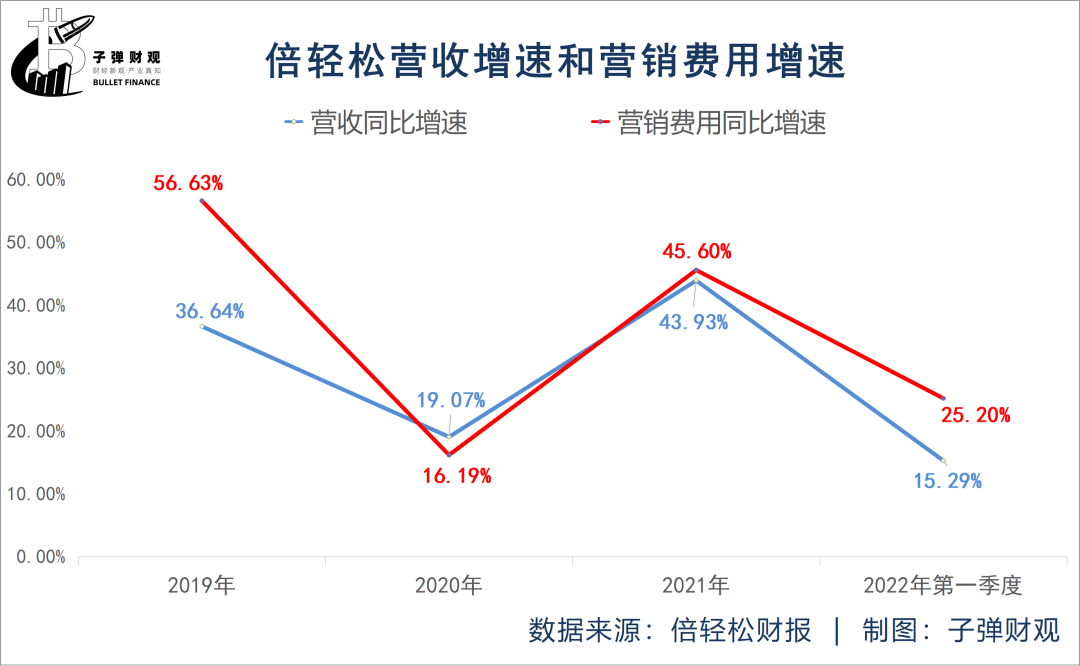

5月6日,倍轻松发公告称,公司副总经理、财务总监张大燕因个人家庭原因,向公司申请辞去公司副总经理及财务总监职务,而这距倍轻松在科创板上市尚不足10个月。在这个消息出来前不久,倍轻松发布了2022年第一季度财报,财报数据显示,倍轻松营收虽达2.48亿元,同比增长15.29%,但扣非净利润却为-957.82万元,同比大减197.2%,且经营活动产生的现金流量净额为-0.72亿元,同比大幅下降323.53%。「子弹财观」注意到,截至本公告披露当日收盘,倍轻松股价报47.00元/股,较上一个交易日下跌3.63%。而此后股价也没太大起色,截至5月20日收盘,倍轻松股价报47.78元/股,较历史高位已跌去7成之多,总市值为29.45亿元。倍轻松财务“老大”离职背后透露出什么信号?倍轻松为何突陷“增收不增利”的尴尬困局?这只“便携按摩器第一股”未来还能轻松赚钱吗?客观来说,上市企业高管辞职并非什么新鲜事,且纵观大多数上市企业在披露高管离职的原因时,“个人原因”、“身体原因”和“家庭原因”这三点几乎成了“标准答案”。而此次倍轻松财务总监张大燕离职当然也有官方给出的“个人家庭原因”的可能,不过外界对这个说法并未完全信服。最新财报显示,张大燕未持有倍轻松的股份,她于2007年6月入职倍轻松,至今已经从事公司财务工作近15年。然而,这样一个“老臣”在2021年从公司获得的税前报酬总额仅为66.76万元。显然,这样的待遇水平在众多动辄年入百万甚至千万的上市企业CFO中排不上号。因此,不排除张大燕跳槽、追求更高薪酬的可能性。但若仅是因为钱给不到位而导致她离职,这似乎也说不通。张大燕在倍轻松任职如此之久,对公司的忠诚度毋庸置疑,而且作为财务负责人,其对公司业务和财务状况通常也是最为了解的。所以,如果张大燕只看“眼前的钱”,显然在倍轻松难以工作十余年之久。那么,倍轻松这名财务总监看似“主动离职”的背后是否还藏着更深层次的原因?「子弹财观」试图从倍轻松本身的财务状况去一探究竟。首先,倍轻松加权平均净资产收益率已呈逐年下滑的态势。根据倍轻松往期财报,最近4个年度,该公司的加权平均净资产收益率(股东权益报酬率)依次为54.26%、40.64%、35.56%和21.74%。众所周知,企业净资产收益率越高,说明投资该企业带来的收益越高;而企业净资产收益率越低,说明该企业所有者权益的获利能力越弱。按照这个逻辑,倍轻松加权平均净资产收益率连年下降,意味着其所有者权益的获利能力正变得越来越弱。其次,倍轻松的扣非净利润由盈转亏。倍轻松此前披露的财报信息显示,2022年第一季度该公司的扣非净利润为-0.10亿元,较上年同期的0.10亿元下滑197.20%。而此前3个年度倍轻松的扣非净利润增速均为正值且不低于20%,分别为20.19%、20.19%和22.23%。另值得注意,倍轻松的扣非净利率一直偏低,最高不超过8%,最低下探至6.47%。此外,倍轻松正陷入现金流吃紧的尴尬境地。根据已公开的财报,2022年第一季度倍轻松经营活动产生的现金流量净额为-0.72亿元,较上年同期的-0.17亿元下降323.53%。而此前3个年度倍轻松经营活动产生的现金流量净额增速均为正值,依次为2.27%、75.18%和27.36%,平均增速达34.94%。最后,我们发现倍轻松的股价持续低迷。2021年7月15日,倍轻松正式登陆科创板,开盘报160元,盘中股价最高触及185.58元。截至上市首日收盘,倍轻松股价报171.18元/股,较发行价的27.4元/股涨超5倍,达到524.74%。然而好景不长,在此之后倍轻松开启了长达数月的下跌趋势,截至2022年5月20日收盘,倍轻松股价报47.78元/股,较历史高位已暴跌超7成,达到74.25%。综上所述,倍轻松财务状况的基本面并不理想,而叠加财务总监张大燕离职一事,目前业内及二级市场投资人普遍认为,这些信息对倍轻松带来了一定的影响。事实上,张大燕的辞职不仅会向倍轻松内部员工传递出对公司发展前景信心不足的信息,也让外部投资者对倍轻松未来经营收益产生动摇。毕竟,作为倍轻松核心的管理人员,张大燕的出走不仅不利于倍轻松继续吸纳人才,且可能会给倍轻松经营管理带来波动,甚至影响公司的稳定发展,而这家企业可能经不起更多的“折腾”了。「子弹财观」梳理倍轻松历年财报发现,倍轻松所面临的发展问题并不仅限于上述所提及的。就拿毛利率来说,倍轻松主营业务的毛利率呈逐年下滑的态势。据倍轻松此前发布的财报显示,最近3个年度,该公司主营业务的毛利率分别为60.82%、58.33%和56.69%。而倍轻松主营业务的毛利率之所以连年走低,主要因为其头部、颈部、眼部和头皮的智能便携按摩器这四个业务的表现逐年下滑,可具体来看这四个业务的毛利率情况。第一,倍轻松“头部智能便携按摩器”的毛利率呈逐年下降的趋势。根据财报,在过去的3个年度里,倍轻松头部智能便携按摩器的毛利率依次为70.94%、65.63%和60.79%。第二,倍轻松“颈部智能便携按摩器”的毛利率呈逐年递减的势头。财报显示,最近3个年度,倍轻松颈部智能便携按摩器的毛利率分别为69.65%、66.66%和65.29%。第三,倍轻松“眼部智能便携按摩器”的毛利率呈逐年走低的态势。根据倍轻松往期财报,在过去的3个年度里,该公司眼部智能便携按摩器的毛利率依次为57.85%、54.06%和51.94%。第四,倍轻松“头皮智能便携按摩器”的毛利率呈逐年降低的趋势。倍轻松此前披露的财报信息显示,最近3个年度,该公司头皮智能便携按摩器的毛利率分别为66.82%、64.18%和63.57%。实际上,呈逐年下滑态势的不止倍轻松的毛利率,还有研发费用率。根据已公开的财报,在过去的3个年度里,倍轻松的研发费用率(研发费用率=研发费用/营收*100%)依次为5.91%、4.48%和3.95%,远低于其同期营销费用率(营销费用率=营销费用/营收*100%)的41.35%、40.31%和40.76%。如此低的研发投入,显然跟倍轻松标榜自己是一家“专注于健康产品创新研发”的高新技术企业大相径庭,也很难符合科创板对上市企业的科创属性要求。所以,这也难免外界不认同“倍轻松是一家科技企业”的说法,反倒觉得倍轻松更像是一个营销驱动型公司。另值得注意,倍轻松的营销费用增速基本都要高于其营收增速。据倍轻松此前发布的财报显示,2022年第一季度该公司的营销费用增速为25.20%,高于其营收增速的15.29%。而且,此前3个年度除了2020年,其他两个年度倍轻松的营销费用增速均位于营收增速之上,差距最大发生在2019年,接近20%,达到19.99%。换言之,如果倍轻松的营销费用保持与营收同样的增速,那么其获得的营收数额实际要低于目前已披露的。而如果想获得当前的可观营收,意味着倍轻松势必要砸更多的市场营销费用。所以,表面上的营收等数据快速增长,并不代表倍轻松的卖货能力就很优秀。除此之外,倍轻松的产品体验有待不断改进。据钛媒体《倍轻松眼部按摩器iSee J plus评测:噱头十足却难逃鸡肋体验 | 钛极客》此前对倍轻松眼部按摩器iSee J plus的测评结果显示,不仅穴位按摩感知难达到,且不易找准穴位位置,产品功能或许还需进一步完善。此前,更直观且“官方”的产品测试结果是2019年1月8日,广州市消费者委员会公布的一组24款按摩仪比较试验结果显示,倍轻松的拳头产品“头部按摩器”仅获得62.73分和两颗星,在同类抽样测试中排名垫底,但其974元的高价位居同类抽样产品之首,达到了友商竞品的2~3倍。

很明显,倍轻松的高售价跟其产品实际体验并不相符。目前,倍轻松天猫旗舰店所售的主营产品价格也不便宜。另需提及的是,倍轻松还曾因产品质量问题被相关监管部门点名。2020年6月17日,东莞市市场监督管理局作出“东市监罚[2020]Z606170201号”《行政处罚决定书》,认定倍轻松子公司正念智能生产的“3D揉捏按摩披肩”产品质量不符合国家标准,对正念智能作出停止生产不符合国家标准的“3D揉捏按摩披肩”并处罚款89100元的行政处罚。当然,倍轻松遭到的监管处罚远不止前文所述。根据招股书,仅2017年3月至2020年7月的近3年半时间,倍轻松受到的行政处罚就达到了28次。不仅如此,倍轻松也陷入产品库存增加的窘境。财报显示,2021年倍轻松眼部、颈部、头皮、头部等四类智能便携按摩器的库存量依次为17.67万台、12.98万台、9.11万台和3.23万台;同比增速分别为19.03%、37.91%、19.06%和88.89%。更棘手的是,按摩小家电市场已发展数年,倍轻松面临的并不是一个有待开发的蓝海,而是众多玩家“搏命厮杀”的红海。如今,倍轻松不仅要直面来自奥佳华、荣泰健康、傲胜等国内按摩器具龙头企业的竞争,也要抵御来自小米、京东、网易等巨头的冲击,还要应对来自小熊电器等国内中小品牌的挑战。曾几何时,美团、滴滴、拼多多等互联网大厂靠着烧钱一路狂奔,最终做大做强。同样地,倍轻松通过复用这套“烧钱换增长模式”也确实让其收获了一定的市场地位并成功登陆科创板。但不得不说,倍轻松“重营销,轻研发”的做法正在使其走向一条逐渐偏离科创板的航道。如今,业绩增长乏力、现金流吃紧以及高管出走等危险信号,预示着倍轻松“轻松赚钱”的日子一去不复返。对倍轻松来说,面对全球疫情的复杂多变以及行业竞争的日趋激烈,其当下要做的是稳住团队,并尽快改善财务状况,同时认真打磨好产品,注重科技研发,从而重塑用户口碑。唯有这样,倍轻松才能走得更远,赚起钱来才能真的“倍轻松”。

销售与管理200万+精英关注的专业公众号。深度关注企业销售、营销、管理的趋势与创新。解决营销难题,传播管理智慧。还有提供专业大咖课程。

投稿、寻求报道、商务合作,请联系微信:18911264936

同时入驻:头条号、一点号、网易号、搜狐号、企鹅号等自媒体平台

聚合全球一流商业趋势观察家,以犀利的商业嗅觉,与您一起把脉商业未来趋势,洞见企业未来成功之道。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

销售与管理

销售与管理

关注网络尖刀微信公众号

关注网络尖刀微信公众号