各位亲,由于微信改版,公众号文章不再是按时间顺序推送文章,而是根据权重推送。?

如果您还希望能经常看到我们的文章,建议给销售与管理添加一个“星标”哦。?

销管头条每天文后都会有彩蛋哟,不要错过哈!中奖名单请看置顶留言

销管头条每天文后都会有彩蛋哟,不要错过哈!中奖名单请看置顶留言

一直在想这么一个问题,曾经无限辉煌的商铺急速溃败,住宅到底会不会重走商铺之路?

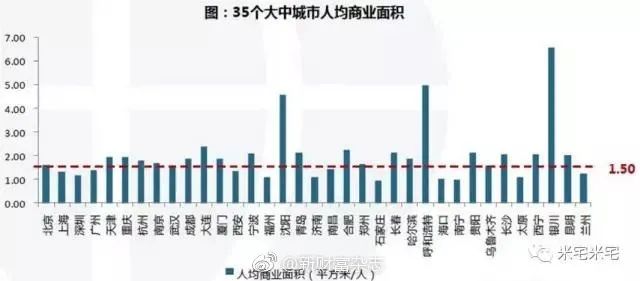

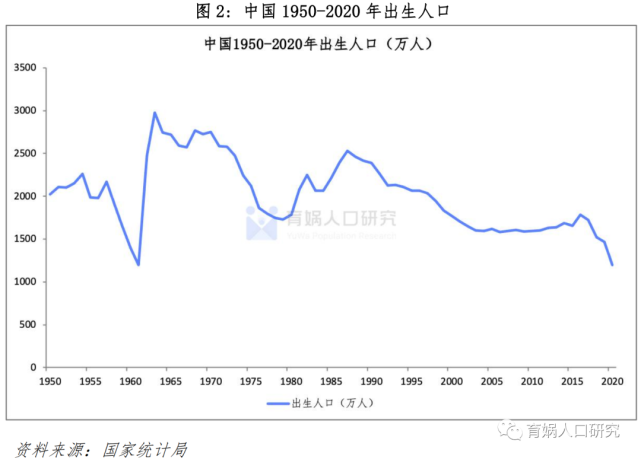

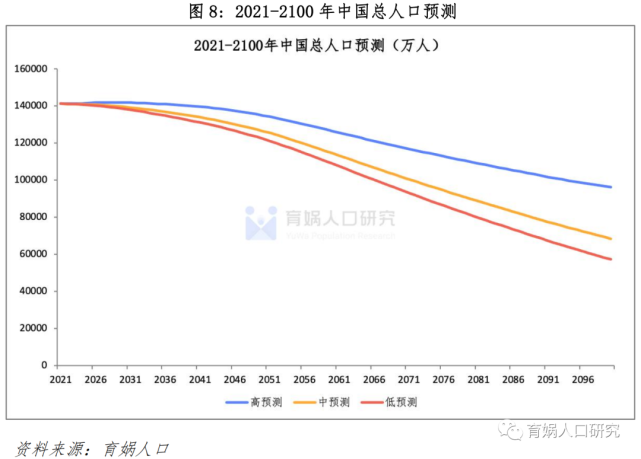

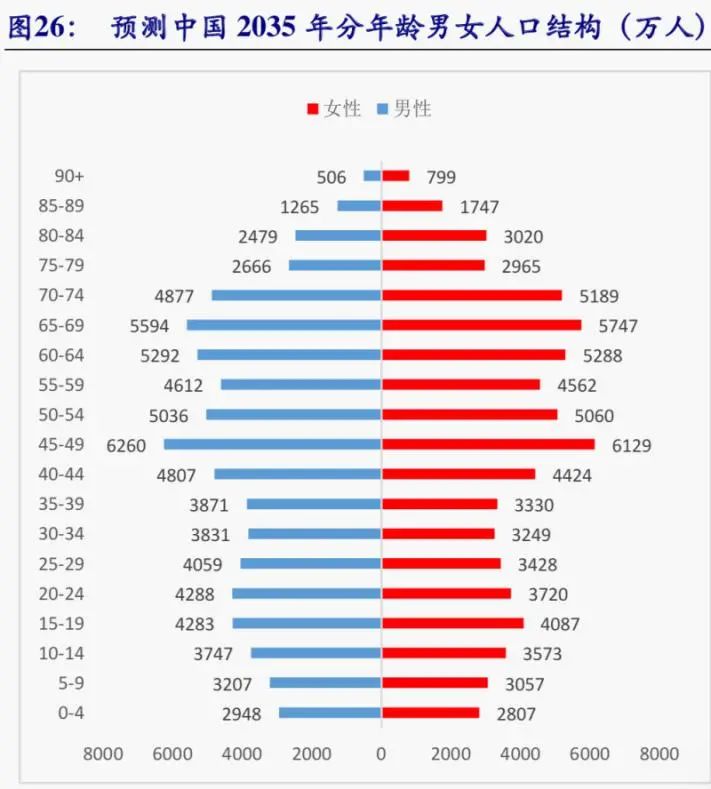

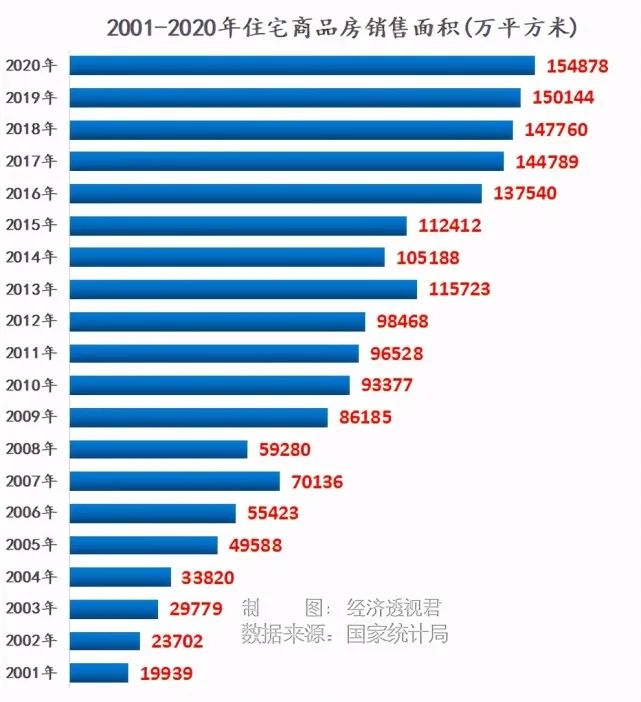

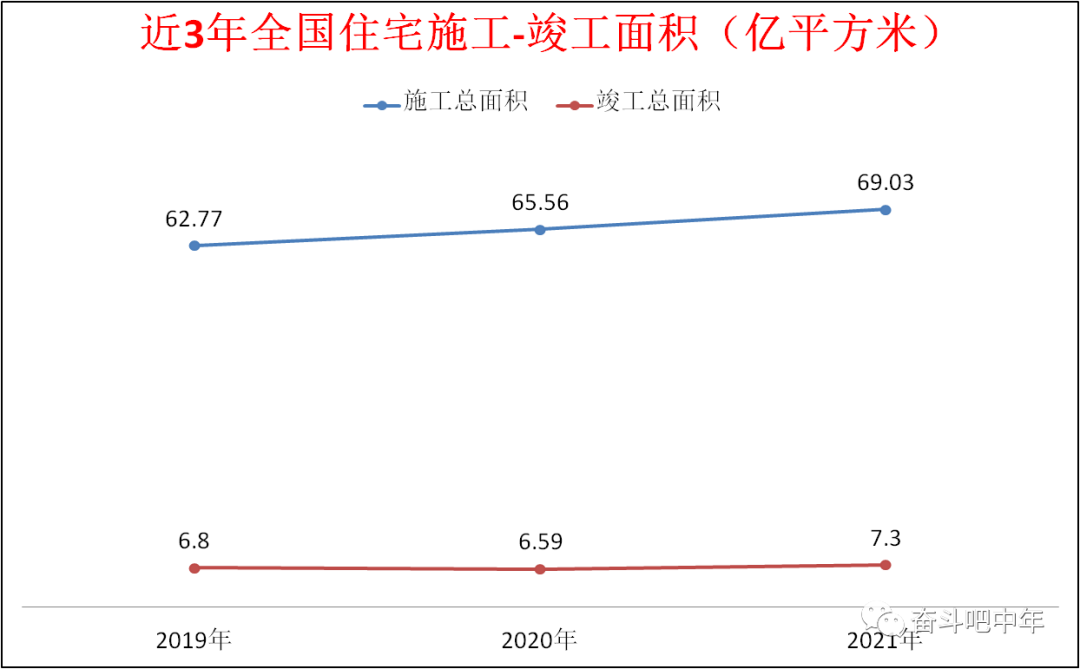

作为一个楼市投资人,一味喊“涨”是极其不理性的,找到价值中的隐患,从历史中吸取教训才能走得更远、更安全。在文章的开头,我先给出结论,从全国范围来看住宅大概率要走商铺的价值毁灭之路。现在的投资人都知道商铺已经不是当年的“一铺养三代”,而变成了“三代养一铺”,从投资品几乎变成了“诈骗物”,一手商铺、内铺更是妥妥的深坑,深层次的原因到底是什么呢?深究起来,最重要的因素无非两个,一是商业模式和商业逻辑的改变,流通售卖性质的商业大量转到线上,导致商铺的需求极端萎缩;二是各地的“大干快上”的商铺太多,导致供应量大增。需求端的萎缩、供应量的大增导致供需关系的改变,是所有投资一定要研究的问题,那么住宅会不会也存在巨大的供需关系改变的隐患呢?在回答这个问题之前,我们先来看看商铺的价值毁灭之路。2009年11月11日,某宝推出的第一个双11,那个时候还叫光棍节。当天交易额0.5亿元,共有27个品牌参与。2010年改名“购物狂欢节”,交易额9.36亿元,共有711家店铺参与。2012年交易额达到191亿元,某猫销售额超过某宝两倍有余,达到132亿元,某宝贡献了59亿元。2013年交易额350亿,支付宝交易总额于凌晨5:49分突破了100亿。2014年是阿里上市的第一个年头,双十一交易额571亿元,用时仅13个小时就超过2013年350亿元的销售总额。2015年交易额达到912.17亿元,一分钟成交额高达十亿元,创造包括手机销量在内的9项吉尼斯世界纪录,优衣库成最快销售破亿店。2017年交易额达到1682亿,某猫销售突破一个亿用时11秒,突破2016年全天交易额1207亿用时13小时09分49秒。2019年交易额达到2684亿,“双十一”全天某宝直播带动成交近200亿元。2021年,在电商低调处理的情况下,总交易额仍然创历史新高,某猫揽入5403亿元。当天京东收入也到达3491亿元。和十年前比,某猫的销售额提升了40.9倍,和2009年“双11”的前身、某宝“光棍节”相比更是达到了惊人的10806倍。2020年全国第一的商业综合体北京SKP全年营业额只有175亿,某猫双11一天就可以销售其30.87年的,合计11269天的营业额(假设SKP销售额为恒定量)。再看另外一个数据,2021全国各大城市商业体40强中,上海入榜7个,总销售额643亿,北京484亿,武汉360亿力压杭州327亿稳居第三。某猫一天的销售额是上海前7位商业体全年销售额的8.4倍,也就是一天卖了这7个商场8年的营业额。对比社会消费的增长幅度。2021年全国社会消费品零售总额44.13万亿元,2012年20.55万亿元,2009年为12.83万亿元。2021年仅仅是2012年的2.15倍,2009年的3.43倍,远远低于“双11”电商营业额增长。而2021年“双11”当天,天猫和京东两家的营业额就占了全年消费品零售总额的2.01%。可见,在需求端,大量的营业额开始向线上转移,除了非要到现场不可的体验式服务类和社交类消费,理论上绝大多数消费都可以线上完成。关于电商对于实体店的冲击各种分析文章很多,核心点无非一个,商铺的本质是一种空间优势,因为占据了某一个空间而形成的局部人流垄断,但是电商将这种垄断搬到线上了,将“人流垄断”转化为“流量垄断”,使得线下的空间即使“远在深山”,一样会有“人流优势”。商铺最好的十年是2000-2010年,被称为商铺的“黄金十年”。由于民间对于以商铺为代表的商业地产的认同,加上地方政府对于土地开发的偏好,大量商业用地被启用,商业地产迅猛发展,潘石屹的SOHO就是这一时期的代表。彼时大量资金涌入商铺,导致了接下来的悲剧。回望21世纪前10年,城市的发展日新月异,创富的机会犹如过江之鲫接踵而至,从大都会到小乡镇,各有各的发展机遇,尤其是县域经济发展迅猛。经济发展带来的利好,是人均收入的提高、消费观念的升级,人们开始有钱去消费、愿意去消费。但是一个机会一旦到了人尽皆知的时候,就是这个机会的尾声了,就开始埋人了。在网上搜“商铺黄金十年”,相关文章大多是2011以后的,而2011年恰恰是商业地产转折之时,从那时开始走下神坛、走向没落。一个重要原因是2011年我国全面实施“限购令”后,房地产企业大量向非住宅(写字楼、商业)进行投资。对于地方政府来说,商业类的项目也有利于提升城市形象,因此对非住宅项目的土地审批和建设也十分支持。这也侧面论证了,一个机会人尽皆知就尽显疲态,商业地产喊出来黄金十年之时,黄金十年已经远去。但可怜的是老百姓的后知后觉,2011-2013年商业地产看上去依旧极其活跃,但那时已经很难赚钱了,一手开发商和二手房东已经吃尽了所有利润。看一组数据,2008-2014年间,全国办公楼和商业营业用房开发投资额分别增长了383%和328%,明显高于同期住宅开发投资的187%。与之对应的是,从2012年到2015年,全国有百货店138家关闭,262家超市关闭,体育品牌店6209家关闭。至于服装专卖店,同期有9464家关闭。到了2015年,全社会都开始意识到商业地产过剩的问题。截至2015年第三季度,全国开发商旗下无法产生租金或销售收入的商业项目体量已经达到2.5亿平方米,超越过去任何历史时期。到了12月底,全国商业地产库存达2.66亿平方米,商业地产面临比住宅更为严峻的去化压力,过剩现状明显。商业地产库存主要集中在二三线城市。以写字楼为例,沈阳在2015年迎来商业地产的交付高峰。2015年末沈阳写字楼空置率同比上升10.9%至40.6%。苏州的甲级写字楼空置率也超过20%。商业零售市场的库存分布大致相似。天津、沈阳、无锡、青岛等地的空置率明显高于其他热点城市。不少城市的商业零售市场供应较足,空置率呈“膨胀”之势。至2016年年底,东莞整体商铺高库存压顶,消化周期长达40个月,库存面积高达193万平方米。中国社会科学院财经战略研究院、社会科学文献出版社曾经发布过《流通蓝皮书:中国商业发展报告(2016-2017)》,指出未来5年内,中国的商品交易市场有1/3将被淘汰,有1/3将转型为批零兼有的体验式购物中心,还有1/3将成功实现线上与线下对接。不仅是强二线城市的商业地产库存高企,中等二线城市的商业地产也同样面临这个问题。昆明是中等二线城市中的典型,商业地产存量连续3年处于500多万平方米的高位,明显过大。按照当时的平均去化速度,需超过100个月才能消化掉。商业地产中,商铺的去化周期很长,主要受两大因素影响:一是开发商普遍饱和式供给商铺,几乎每个居民小区周围都要修一圈;二是受电商的冲击很大。电商抢夺了传统商业的空间,零售额翻了很多倍。而商铺价格高又缺乏人气,很多地段不佳的商铺都沦为仓库。就商铺而言,起初几年获得了较好的现金流,但时间长了就会发现,由于税收高,出手转让的时候,大部分商铺增值收益都交了税,商铺的价格实际增幅很小,回报率并不理想。现在,即便是大城市,二手商铺交易量都非常小,多数商铺几乎没有人接盘。商铺难租难卖原因复杂,有一些与地方政府“大上快干”商业地产综合体,以至于造成严重过剩有关。比如北京的人民大学双榆树附近一公里左右的商圈,有超市发、沃尔玛、家乐福(3家)、乐天玛特、麦德龙、欧尚、双安商场、华宇购物中心等购物地点。而成都的在建购物中心面积为320万平方米,在中国仅次于上海,是购物之都巴黎在建购物中心面积的30多倍。目前,中国有购物中心近4000家,是美国的3倍之多。另外,据中国购物中心产业咨询中心预测,从现在到2025年,还会有7000家购物中心建成开业,届时中国内地的购物中心将超过1万家。怎么评判一个城市或者地区的商业是否过剩?国际以人均商业面积警戒线为标准,即人均占有商业面积1.2㎡以内是均衡的。美英澳加这几个发达国家的人均商业面积基本都在1-1.3上下。以此标准衡量,我国80%以上的城市商业面积严重过剩。商业地产需求端和供给端的同时恶化,会不会出现在住宅呢?不是会不会,而是已经出现了。对于住宅,“长期看人口”已经达成共识,人口是房地产,尤其是住宅的根本性影响因素。所以我们先分析一下全国人口趋势,住宅的未来就一目了然了。2022年1月17日,国家统计局公布了2021年全国人口数据。2021年出生人口1062万人,全国人口仅仅净增加48万人,人口出生率为7.52‰,出生人口创下1949年以来新低,出生率则创下有记录以来最低水平。我国出生人口从2017年开始持续下降,2021年出生人口已经是连续第五年下降。五年的下降幅度高达40%,比起九十年代2000多万的新生人口更是不到一半。用出生人口塌陷来形容现在的人口形势一点也不夸张。按照1062万新生人口计算,2021年中国总和生育率仅为1.15,不仅低于世界上几乎所有国家,比严重少子老龄化的日本还低不少。根据育窝人口统计,我国出生人口在1985年后大幅度下滑,近几年更是跌到解放后的低点,而且下跌势头丝毫没有被遏制住。根据育娲人口发布的《中国人口预测报告2021版》,按照比较温和的预测,2年内我国人口净增长会出现负值,到2050年总人口减少到12.64亿,2100年降到6.85亿,占世界比例将从现在的18%降至6.5%,而新出生人口只有世界新出生人口的2.56%。更为严峻的是人口结构。未来人口的增量将会主要集中在55岁以上人口,25-29岁人口将会大幅度减少。根据未来智库预测,2025年相比较于2015年,人口的最大增量部分为55-59 岁人口,人口增量5123万;而人口减少最多的组为 25-29 岁人口,减少数量5330万;人口减少增量主要集中在55岁以下。2035年相比较于2015年,人口增量最大部分是70-74岁人口,人口增量为5641万人,增量部分同样主要集中在55岁以 上,累计会增加 2.49亿人口,而人口减少最多的同样是25-29岁,减少了5053万 人。?从下图可以看出,届时人口主要集中在45-49岁,以及65-69岁。住宅主流购买人群是25-45岁人群,联合国人口司预计未来十年中国主力购房群体(25-44岁)人数将减少约3200万,此前十年降幅为2400万。当这个群体急速萎缩的态势下,住宅的需求端将大幅度降低,“长期看人口”,住宅投资需求端存在极大隐患。目前的人均住房面积数据停留在2018年,当时城市人均住房建筑面积是39平方米,农村人均住房建筑面积是47.3平方米。从下图可以看出来,98年房地产市场改革以后,城市人均住宅面积就在持续攀升。根据泽平研究院测算,1978-2020年中国城镇住宅存量从不到14亿平增至313.2亿平,城镇人均住房建筑面积从8.1平方米增至34.7平方米,城镇住房套数从约3100万套增至3.63亿套,套户比从0.8增至1.09。一般而言,套户比小于1,表明一国住房供给总体不足;套户比等于1,表明一国住房总体基本供求平衡;考虑到休闲度假需求、因人口流动带来的人宅分离等情况,成熟市场的套户比一般在1.1左右。从国际看,当前美国、日本分别为1.15、1.16,德国为1.02,英国为1.03,中国城镇住房套户比接近1.1,表明住房供给已接近发达国家水平。之所以人均住宅面积大幅度提升,主要是我们盖了足够多的房子。2001年以来,我国的住宅商品房销售面积持续上涨,除了2008年下半年和2014年由于外部经济环境和宏观政策原因出现一定幅度下降,其余年份年年增长。销售面积由2001年的不足2亿平方米增长到2020年的15.5亿平方米。20年共累计销售住宅商品房178亿平方米,相当于全国每个人购买了12.7平方米。按城镇人口来算,截止2020年末,全国60%左右的城镇化率8.4亿人口来计算,则城镇人均购买面积达到20平方米以上。如果按照套数来看,数据更加清晰,2006年以来,基本年销售500万套以上,尤其2013年突破1000万套后,年销售套数持续稳定在1000万套之上,并且呈逐渐增长的态势。我国城镇人口规模由2001年的4.8亿上升到2019年8.48亿,增加了3.6亿,基本每年新增城镇人口近2000万左右。按目前每年1300万套的新住宅销售套数,基本能满足不断提高的城镇化和居住条件改善的需求。过去20年全国累计销售住宅商品房面积178亿平方米,按套均110平方计算,大概1.6亿套以上。过去20年新增3.8亿城镇人口,按3口之家每户一套需求计算,大约需要1.25亿套左右的房子。可以看出,新建商品房是可以满足城镇化水平的需求,还略有盈余。但是考虑到城镇化进入后期,人口增长进入瓶颈,未来需要的房子将会不断减少。2017年至2021年,住宅每年成交面积总体增长了约8%,年均增长约为2%的水平。2021年住宅销售面积为15.65亿平方米,相比2020年仅仅微增了1%。2021年成交的住宅约为1304万套,大约可以容纳3912万新增人口,而2021年城镇人口比上年实际增加了1205万人,相当于402万套住宅即可容纳,两者相差900多万套住宅,这还没有计算未来将要完工的增量。2021年全国住宅市场的总施工面积为69.3亿平方米,竣工面积为7.3亿平方米。总施工面积为总竣工面积的9.45倍。可以看出,按照2021年的竣工面积数据来进行测算,在不增加新开工量的情况下,全部施工的工程也需要9年多。再看一组数据,2021年,新开工住宅面积为14.6亿平方米,相比已竣工的7.31亿平方米多一倍。虽然两者差额在减少,但实际上依旧是在增加供应量。在供应量基本满足城市化新增需求的情况下,在2021年房地产行业全面萎缩仍然开工大增的情况下,在2022年政府由于种种原因不断放松楼市调控的情况下,可以想象住宅供应量很难真正减下来,住宅的供应最终也会出现商铺那种远超需求的天量供应。住宅,面临着需求端的持续萎缩与供应端的不断扩张,2022年的住宅会不会就是2011年的商铺?这是我们每个购房者都应该不断进行的灵魂拷问。本文经授权转载自大咖聊房(ID:dakaliaofang)。大咖聊房,集结房地产业内大咖,让你买房路上不踩坑!扫码获取更多精彩:

亲爱的粉丝们,随机精选十名优秀评论者获得赠书。今日赠书《大数据营销与创业实战》定价:42.00元。

亲爱的粉丝们,随机精选十名优秀评论者获得赠书。今日赠书《大数据营销与创业实战》定价:42.00元。

◆大数据时代,我们生活、工作、学习的方方面面都在革新,大数据的应用如此广泛,我们若要利用大数据助力营销传播,在创新创业中充分运用大数据,就需要具备更科学的态度和专业的知识。国内外对大数据的研究大多停留在数据和企业产品层面,缺少大数据营销与创新创业的融合,对双创生力军——高校学生而言,急需一本紧跟时代脚步、具备实战经验的参考用书。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

销售与管理

销售与管理

关注网络尖刀微信公众号

关注网络尖刀微信公众号