各位亲,由于微信改版,公众号文章不再是按时间顺序推送文章,而是根据权重推送。?

如果您还希望能经常看到我们的文章,建议给销售与管理添加一个“星标”哦。?

作者:今纶

来源:功夫财经(ID:kongfuf)

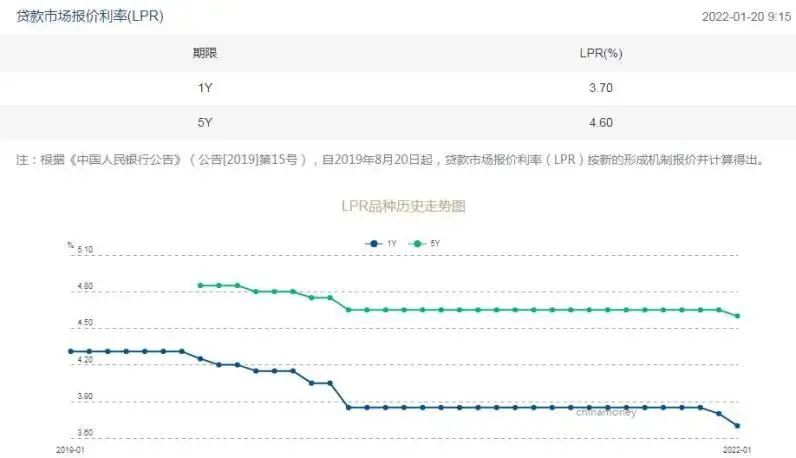

2022年1月18日,在国新办举行的2021年金融统计数据新闻发布会上,中国人民银行副行长刘国强的发言还是很有看点的,他说了“充足发力”、“精准发力”、“靠前发力”三个着力点。再加上央行在1月20日官宣LPR下调10个基点,媒体纷纷称“降息”,所以,当下的货币宽松是毫无疑问的了。令人意外的是,在刘国强发言的第二天,即“降息”的头一天,字节跳动战投部门解散,这个消息得到了字节跳动官方确认。两者之间有什么关联吗?貌似没有,但是从宏观和微观的关系上来看,也不是完全没有。先从银行讲起吧,一方面大家看到银行的财报还不错,各种增长,甚至还有人问“现在抄底银行股还来得及吗”?但另一方面,我们看到类似招行这样的优质银行股还没有回到去年的高位,为什么?市场在担心什么?2020年8月,银保监会主席郭树清在《完善现代金融监管体系》一文中提到,目前,中国房地产相关的贷款占银行贷款比例为39%,还有大量债券、信托等资金进入房地产行业。他认为:“房地产是现阶段中国金融风险方面最大的灰犀牛。”所以,银行在逐渐从房地产抽身是客观事实,我遇到的银行人士基本对房地产公司都避之不及。但另一方面,银行基层员工的KPI可能并未减少,在某些银行甚至还在较大幅度地增加。银行行长出面和优质客户协商,愿意给最大优惠,优质客户也未必愿意贷款,这是我刚刚经历过的一个场景。有一家上市公司拿到了某银行的授信很多个小目标,但一直没有用过,导致银行的领导要给上市公司的负责人打电话:“你们多少用一点吧”。怎么说呢?银行业目前是一个超级内卷的状态,比优惠,比政策,其实大家都差不多,那么就比服务,比个人交际能力,以及内卷的程度了。另一方面,有些资质、流水一般的客户很难拿到贷款也是事实,银行当然也要控制风险。现在甚至到了一种什么程度呢?我的一个朋友,他的公司不大,经营得法,流水充足,因为和某银行行长的关系不错,于是为了帮行长完成任务,向银行借了一笔钱,连他的财务都很奇怪地问:“我们公司为什么需要借钱呢?”当然,这种借贷的程序一切合规。这是我亲身经历过的事情。从某种意义上来说,银行拓展的空间在目前的情况下比较有限。虽然刘国强说“充足发力”、“精准发力”、“靠前发力”,我也很愿意相信央行确实是在竭尽全力为经济运行提供推动力,不过,主观能动性或者说自驱力恐怕不在央行这里,而是在企业手中。前述“降息”消息传出之后,20日的股市比较亮眼的是房地产股、银行股的上涨,说明市场的思维还是很固化,依然在以前的模式里没有走出来,和基建有关的建材、工程机械、钢铁也不错,但是和基建关联不大的制造业包括新能源的股票表现一般,因为市场认为“降息”制造出的流动性对这一类制造业帮助不大。企业在干什么呢?不少企业都在千方百计减少负债,准备过冬。说点日本的往事吧,日本经济学家辜朝明曾经担任过纽约联邦储备银行的顾问、也获得了美联储理事会博士会员的荣誉;在日本,他为历届首相参谋日本经济与银行问题,被日本资本和金融市场人士评为最受信赖的经济学家之一。他在《大衰退》一书中提出了“资产负债表衰退”的概念,这一概念是什么意思呢?简单来说就是在严重的资产泡沫破灭诱发的大衰退后,由于一国的企业在资产价格膨胀期间,举债购买了很多资产,而在资产泡沫破灭时,企业的资产负债表中资产端严重缩水而负债端没有变化,使得企业面临资不抵债的境地。然而这些企业的经营良好,依然能够获得正常的营业收入及利润,此时企业的生产经营目标就会从“利润最大化”转向“负债最小化”来确保不破产,当然这就使企业把获得的经营收入陆续偿还过去的负债,而不是将其投入到扩大再生产上。是不是很熟悉的味道?日本企业为什么在当时不肯贷款?因为要解决以往的问题呀,而且对未来非常谨慎。昨天,我去一家公司调研,管理层就谈到自己的公司是坚决低负债运行,但也有同行在行业上行期扩张很厉害,现在的压力比较大,正在千方百计还债。如果很多企业都这么干,这就会导致企业借款需求萎缩、货币乘数急剧下降,进而总需求出现持续的负向缺口。如果没有政府额外提供需求,那么这个经济体就会陷入旷日持久的衰退,这种衰退就是辜朝明所提出的“资产负债表的衰退”。央行肯定是看到了这一点,所以说了一大段安抚市场的话,这段话信息量很大,超级重要,不过,市场并不领情,第二天(1月19日)是下跌的,民间戏言“央妈一安抚,孩子的哭声更大了”。他除了说“把货币政策工具箱开得再大一些”,还说了“要主动出击”,甚至还说了“及时回应市场的普遍关切。不能拖,拖久了,市场关切会落空,落空了就不关切了,不关切就‘哀莫大于心死’”。在央行这个层面很明显是很焦虑的,毕竟,去年四季度的经济数据摆在那里。所以,央行希望在自己这个层面能够为促进经济发展尽最大力量多做一些事情,不过,仅仅是央行有主动性还不够。企业的预期才是关键,如果企业只想躺平,只想做个“普通”企业,或者只想减少负债,它们有什么理由去找银行借钱呢?所以,现在的情况不是银行放贷不够积极,而是企业比较淡漠。有没有办法去对冲这种淡漠?市场已经做出了反应:和基建、房地产、银行有关的板块在20日涨了,但这恐怕还不够。由一叶可知秋,我们来看看互联网企业是个什么情况?尤其是头部互联网企业。1月19日,字节跳动战投部被爆出解散的消息。字节跳动在投资上采取了“大撤退”的策略,不仅是战投部门的解散,财务投资团队也遭到一定程度裁员。而且,不仅仅是字节跳动,腾讯和阿里巴巴也在很明显地收缩自己的投资版图,该卖的就卖,该送的就送,比如京东的股票。因为中央网信办辟谣:网传“出台《互联网企业上市及投融资操作规范》”属不实信息,所以,1月20日的港股市场上,我们看到互联网公司涨势还不错,至少这是一个短期的好消息。经济建设是个绣花功夫,如果好消息如春雨一般的渐次浸润,只要预期变了,预期越来越好了,不仅企业的股票会涨,而且企业的扩张愿望也会增加。目前看来,银行的工作当然还需要继续深入,但同时释放更多的宽松的好消息,不断给企业尤其是民营企业更大的信心,这是超级重要和最为关键的,因为信心比黄金还要珍贵。有了信心,企业就会愿意扩张,愿意借钱,招工的机会就会越来越多,一盘棋就会越下越顺。

今日推荐图书《企业进化:长期战略地图》,原价99元/本,优惠价69元/本。

◆作者在研究中国优秀企业成长实践的基础上,概括出长期视角下中国企业进化的模型和战略地图。本书分为四篇,包括企业进化的基本方式、企业生存模式、企业发展模式以及组织的能力和活力等内容;详细说明了顾客价值迭代的基本方法,消费品、消费服务、中间工业品等领域企业的竞争战法,企业业务扩张的方向和途径,以及企业应对环境变化的策略与举措;提出了长期战略导向下企业能力培育、活力增强的概要性解决方案。

◆本书的目标读者是企业领导者、管理者以及关心、研究中国企业的各方人士。本书信息量大,内容凝练,文字简明,实用性强,是指导企业进化实践的操作手册。

◆本书是《企业成长导航》的姊妹篇。两者分析角度不同。《企业成长导航》讲述的是企业之河从源头、上游到中游、下游的流淌过程;本书讲述的则是企业之河的横截面,即包含哪些要素,它们如何相互关联地推动河流向前奔涌。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

销售与管理

销售与管理

关注网络尖刀微信公众号

关注网络尖刀微信公众号