突发!又一银行宣布破产,473万储户的血汗钱怎么办?

解决销售难题,传播管理智慧 ?快来关注我吧!

销售

观点

案例

职场

洞察

各位亲,由于微信改版,公众号文章不再是按时间顺序推送文章,而是根据权重推送。?

如果您还希望能经常看到我们的文章,建议给销售与管理添加一个“星标”哦。?

请问:银行会倒闭吗?

答案会惊掉你的下巴!如果天真的以为,银行不会倒闭!那样,你就大错特错了!

近日,一则二十年不遇的消息震惊金融圈。

谁也没有料到,包商银行会突然宣布破产。

1

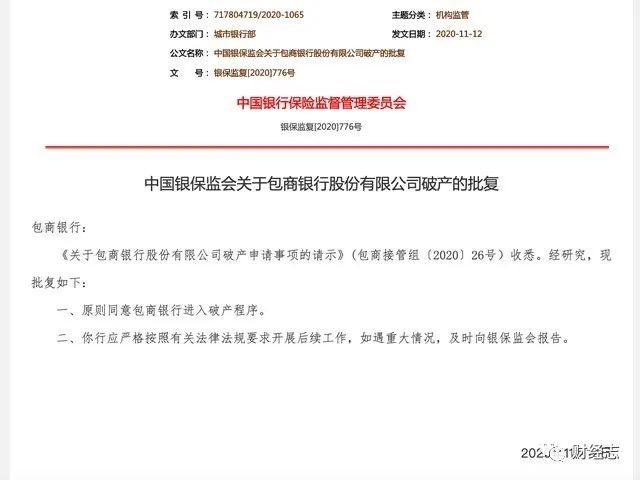

11月23日,银保监会网站发布批复,有两点值得回味:

第一,原则同意包商银行进入破产程序。

第二,包商银行应严格按照有关法律法规要求开展后续工作,如遇重大情况,及时向银保监会报告。

是的,你没有看错,已经同意其破产了。

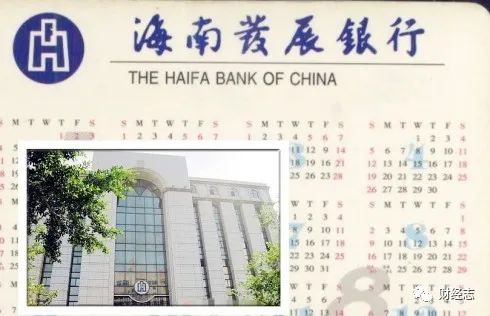

很多人或许不清楚,这次包商银行破产,是继海南发展银行、河北肃宁尚村农信社之后,中国历史上出现第三家申请破产的银行。

好端端的一家大型银行,怎么就倒了呢?

根据资料显示:

包商银行成立于1998年12月,是内蒙古自治区最早成立的股份制商业银行。共有18家分行、291个营业网点,机构遍布全国16个省、市、自治区。曾在亚洲银行500强排名第十位,员工8000多人,客户约473.16万户。

从其规模来看,并不算小。

今年11月13日,包商银行在中国货币网发布公告称,该行拟于11月13日对已发行的65亿元“2015包行二级债”本金实施全额减记,并对任何尚未支付的累积应付利息(总计:585639344.13元)不再支付,包商银行已于11月12日通知中央国债登记结算有限公司,授权其在减记执行日进行债权注销登记操作。

2019年5月24日,包商银行因出现严重信用风险,被人民银行、银保监会联合接管,这是中国金融发展史上的一个重大事件。

随后,包商银行的风险处置、包商银行二级资本债是否兑付均颇受市场关注。而最新消息:包商银行65亿元二级资本债因“无法生存触发事件”全额减记。

眼见着国家拍板,大势已定,473.16万储户全都炸了锅!

2

以史为鉴可以知兴替!

历史上新中国一共破产了三家银行。

第一家破产的就是,海南发展银行。

在1998年破产的他,破产的原因是因为他兼并了一堆的农信社,结果这个农信社违规放贷,加上海南房地产泡沫破灭了,所以就破产了。

这个事件当中个人储户跟境外的债务没有受到影响,可是有很多企事业单位的存款,20年后都没有追回来。

第二家破产的就是,河北肃宁尚村农信社。

这家农信社在2012年破产,由于这个农信社破产的时候,债务人里面基本上已经没有个人储户了。而且他的债务又很少,所以基本上就没有产生什么影响。

第三家破产的就是,这个包商银行。

这家银行的破产是改革开放以来的第一家经过了司法破产程序,完成了清算退出的商业银行。

你要清楚,从理论上来说银行也是企业。

例如,中国银行的全称是:中国银行股份有限公司,既然是企业,就有破产的可能。

只不过银行是很特殊的公司,他要是破产倒闭,可能会造成金融秩序的动荡,引起社会恐慌,所以针对银行的监管一直都很严,想要把一家银行给玩儿垮其实是挺难的。

那包商银行究竟是怎么走到今天这一步的呢?

今年8月,包商银行接管组组长周学东在《中国金融》刊登了文章:

当2017年5月专案组介入“明天系”案件后发现,包商银行自2005年以来仅大股东占款就累计高达1500亿元,且每年的利息就多达百亿元,长期无法还本付息,资不抵债的严重程度超出想象!

去年五月份,人民银行和银保监会联合接管了包商银行。

11月13号包商银行报出一笔发行的65亿元“2015包行二级债”本金实施全额减记。周学东更直言不讳:“无法想象,这份‘募集说明书’中所披露的主要指标是如何得出的!”?

这65亿元是什么意思呢?

也就是说这笔跟银行同业借的钱咱们就一笔勾销,连本金带利息就这么算了。你说可怕不!

这是历史上第一次银行同业间的“刚兑信仰”被打破,这样就意味着一些资产质量不那么好的银行发起人,以后会面临着很大的融资成本和融资压力。

周学东在撰文中更是写道:包商银行公司治理最突出特点是“形似而神不至”。

我想说到这里,你该懂得了。

其实这是被他的大股东“明天系”给掏空了,要知道明天集团一度持有包商银行89.27%的股份,在过去的15年里面,他注册了209家的空壳公司,通过347笔借款,从包商银行拿走了1560亿的资金。

关键是这些钱全部都没有归还,还全部都变成了不良贷款。

眼看他起高楼,眼看他宴宾客,眼看他楼塌了。

更重要的是,听说“明天系”还与正在舆论风口浪尖的马老师有很多瓜葛,看点真是不缺,过几天写一篇檄文研究研究,喜欢《财经志》的朋友们可以先点个关注。

看到这里,是不是脊背发凉?

3

另外一点,很多人或许会问:一旦包商银行破产以后,那473万储户怎么办?

我们可以看一下,2015年出台的《存款保险条例》明确规定,银行破产,最高偿付限额为人民币50万。

按照这个规定,如果储户在包商银行的存款在50万以内,即便银行破产,他们的钱也将得到全额赔付。如果存款超过50万,则超过的部分是没有保障的,需要储户自行承担损失。

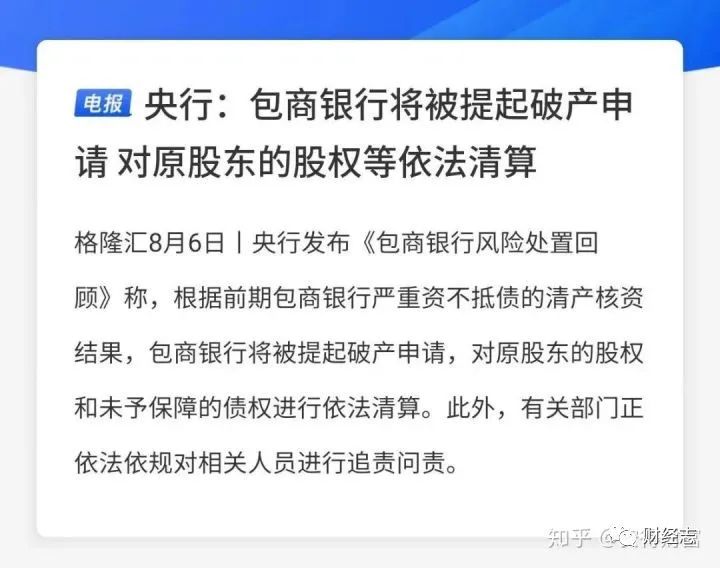

不过好在这次包商银行破产清算,有央行介入。

今年8月6日,央行发布《2020年第二季度中国货币政策执行报告》,宣布包商银行因严重资不抵债,被提起破产申请。

文中指出:

包商银行的客户约473.16万户,其中个人客户466.77万户、企业及同业机构客户6.36万户。因涉及客户众多,合作业务遍布全国,一旦无法兑付,极易引起银行挤兑、金融市场波动等连锁反应。

央行和银保监会经过深入研究论证决定:

由存款保险基金和央行提供资金,先行对个人存款和绝大多数机构债权予以全额保障。同时,为严肃市场纪律、逐步打破刚性兑付,对大额机构债权提供平均90%的保障。

也就是说,466.77万个人储户的存款将得到全额赔付。而剩下的6.36万企业及同业机构客户则需承担10%的损失。

以上就是央行对包商银行破产事件的处理结果。

值得一提的是,央行之所以这样做,一方面是为了避免引起金融市场过度混乱,另一方面,也表达了并不想为包商银行完全兜底的决心。

10%的损失是个警告,更是个预警。

央妈不会无休止的为银行兜底,说不定下次再有银行破产,央行就完全不兜底了,到时储户就只能按照相关规定,自行承担损失了。

4

很多人原以为不做投资不理财,把钱放在银行存着就高枕无忧。

却没想到,银行说破产就破产。

现在储户们最关心的问题就是:

在包商银行购买的理财产品,还安全吗?

欠银行的车贷、房贷还要继续缴纳吗?

第一,银行购买的理财产品怎么办?

首先,不管银行破不破产,在银行购买的理财产品,都不能确保绝对的安全。因为相信银行而购买银行理财产品的人数不胜数。但实际上,银行理财产品和银行存款根本就不是一回事。

2015年,《存款保险条例》明确规定,只保存款,不保理财产品。

很多人热衷银行理财,最主要的原因就是觉得银行保本保收益。

但《资管新规》早就明确表示:资管机构不能就理财产品的收益情况,向投资者承诺“保本保收益”。

今年以来,银行理财产品收益持续走低,甚至出现负收益、日亏7000的新闻数不胜数。(详情可关注“财经志”微信公众号查看文章:日亏7000元!再见了,稳赚不赔的银行理财!)

稳赚不赔的银行理财,早就不存了!

第二,欠银行的车贷、房贷怎么办?

该你还的钱,一分都不能少。

虽说包商银行破产了,但之前签订的借债关系并未结束。

今年4月30日,蒙商银行正式成立并开业,接管包商银行未完成的工作。在银行有贷款未还清的借款人,将与其重新签立债权债务合同,继续履行还款义务。

也就是说,我们的房贷、车贷照样得一分不少地还,只是换了个还款对象而已。

看到此处,不禁感叹:年轻人、不讲武德!

开个玩笑,欠的钱是必须要履约偿还的,这是法律,同时也是公民应尽的义务。

5

以前,我们觉得银行破产,就像天方夜谭。

如今,这件事切切实实的发生在我们身边,犹如一记惊雷,炸醒了许多沉浸在银行刚兑幻想中的投资者。

永远记住:没有什么资产是绝对安全的。

银行已经打破刚兑,无论是存款还是理财产品,都要警惕小心。

这年头,连国家都允许银行破产倒闭了,我们固化的存钱思维也必须与时俱进。不要再将鸡蛋放在同一个篮子里,除了银行存款外,选择一些相对安全且收益稳定的产品(例如:地方政府债券等),分散投资,才是最好的选择。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

销售与管理

销售与管理

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675