东莞首富的“中年危机”:吃罚单、变老赖、业绩差、忙易主

解决销售难题,传播管理智慧 ?快来关注我吧!

销售

观点

案例

职场

洞察

微信最近又改版啦,为了让大家能第一时间浏览,

请大家点击上方?“销售与管理” ?→?点击右上角“...”?→ iPhone的朋友点选“设为星标?★?”(安卓的朋友点选“置顶公众号”)

东莞从不缺故事,东莞前首富何思模的故事算一个。

小时候,他靠摘桑叶、捡牛粪赚学费;年轻时,为了创业他曾捡过垃圾;人到中年,公司上市,他和公司一起迎来高光时刻,登上富豪榜。

然而自去年以来,屋漏偏逢连夜雨,何思模及其公司接连遭遇吃罚单、变失信人、业绩差、忙易主……

9月2日,易事特(300376.SZ)发布公告称公司控股股东扬州东方集团有限公司(以下简称“东方集团”)实际控制人何思模,与广东恒健投资控股有限公司(以下简称“恒健控股“)共同签署了《股权收购框架协议》。

若收购成功,由广东省国资委独资的恒健控股将合计持有易事特股权比例不低于34.9%,并成为公司的控股股东,易事特也将变身为国资控股的身份。

降价5亿,再谋易主

实际上这并不是易事特第一次签署《股权收购框架协议》。在2018年11月,东方集团和何思模早已与珠海华发集团有限公司(以下简称“华发集团“)签署过《股权收购框架协议》。

在9月2日发布新合作意向公告的同时,易事特还发布了与华发集团终止收购的协议。

值得注意的是,本次合作协议交易价格是4.43元/股,而与华发集团的交易价格5.08元/股。按总股本23.3亿股的34.9%计算,二者收购价格分别为36亿、41.3亿。前后相比,相当于交易价格减少了约5亿元。

易事特为何如此钟爱国资呢?

这与易事特近年来的一些新业务有关。易事特的智慧城市和智慧能源相关产品的研发、生产和销售是国家火炬计划的重点项目。从产业布局来看,易事特紧跟省国资委的布局结构在调整。

另一方面,公告中所说的让公司管理层更加稳定,这方面就要从易事特的股权质押说起了。

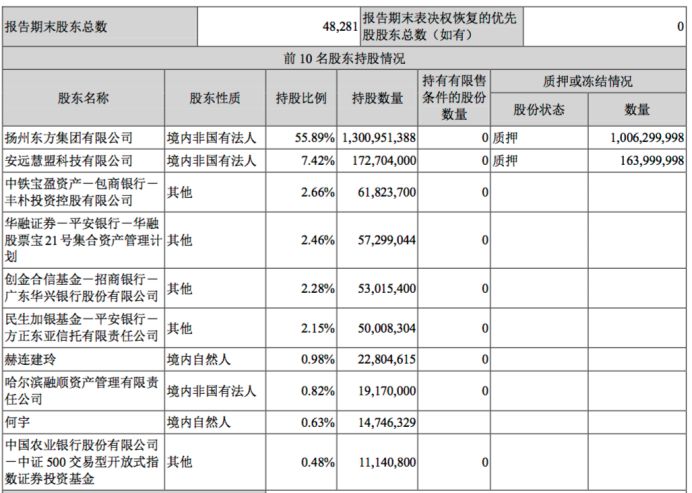

从易事特半年报中的股东持股情况表来看,前两大股东的股份几乎都处于质押状态,并且安远慧盟科技有限公司、何宇与扬州东方集团有限公司为一致行动人。

图片来源:公司公告

也就是说东方集团及其一致行动人被质押的数量达到了11.64亿股,占公司总股本的49.99%,质押率高达77.88%。

易事特公告中称,本次交易取得交易对价将主要用于解除股权质押。交易完成后能够纾解易事特的融资压力,其实这也是东方集团的一个无奈举措。如此一来,便能达到提高公司稳定性、降低相关风险的目的。

图片来源:公司公告

在股权质押和易事特寻求易主之事的背后,是何思模的“中年危机”。

何思模的“中年危机”

何思模今年54岁,正值中年。他面临的“中年危机”,不是保温杯泡枸杞就能解决的。2018年,他还吃了个1.28亿元巨额罚单,甚至上了证监会失信人名单。

罚单事件源于一份“公司福利”——员工持股计划。2015年2月,易事特成立员工持股计划,资金来自员工自筹资金及扬州东方集团(易事特控股股东,何思模为实控人)提供的无息借款。

在当年6月29日,公司完成持股计划,以44.14元/股均价购买218万股,占公司总股本的0.87%,所持股票锁定期为2015年6月29日至2016年6月28日。

锁定期解除半年后,当年11月28日,易事特发布公告,何思模提议,拟以截止2016年12月31日的总股本为基数,向全体股东每10股派发现金股利人民币0.90元(含税);同时以资本公积金向全体股东每10股转增30股。

图片来源:东方财富网

易事特披露“高送转”预案提案后,股价连续五个交易日涨停。在此期间,何思模决策卖出员工持股计划中96.15%的股票,员工持股计划获利约6077万元。此外,何思模还利用他人账户将买入的易事特股票卖出,获利约323万元。这两笔交易,何思模都没有及时披露。

这一行为被证监会认定为何思模通过发布“高送转”预案提案操纵股价,2018年5月,证监会向何思模开出1.28亿的“天价”罚单。其中,违法所得约6400万元,罚款约6400万元。

但他迟迟没有缴纳罚没款。2018年7月2日,何思模登上证监会第二批资本市场失信人名单。3天后,何思模向证监会足额缴纳罚款1.28亿元,但失信人名号已留。

当年6月15日,何思模向易事特递交了辞职报告,其子何佳接任了易事特的董事长职务。

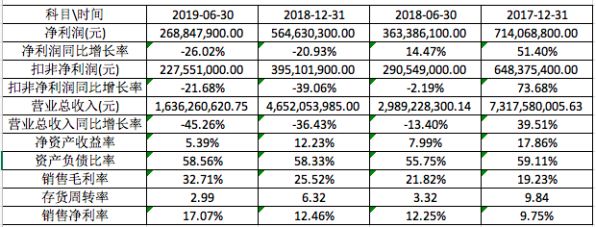

此外,2018年以来,何思模苦心经营30年的易事特业绩断崖式下滑。

2018年全年,易事特实现营收46.52亿元、同比下滑36.43%;归属上市公司股东的净利润5.65亿元,同比下滑20.93%;扣非净利润3.95亿元,同比下滑39.06%。到了2019年上半年,业绩持续下滑。

图片来源:野马财经整理

易事特近年来一直处于转型过程,在缩减光伏发电业务的同时,新业务却未能带来预期的增量回报。且公司的应收占营收比例超过50%,因为此问题,易事特还曾接到监管机构的问询函。

并且,半年报中财务费用竟达到1.05亿元,同比增加50%以上。这背后,是融资借款、融资租赁业务及融资成本的增加。

重压之下,易事特降价寻求易主,何思模也只能“忍痛割爱”。

从“穷小子”到“东莞首富”

何思模出身于安徽农村,家境贫寒,经常食不果腹,靠拾牛粪、摘桑叶赚取学费。16岁那年,何思模参军入伍。

复员后,他回到家乡当教师。工作一年后,何思模辞职创业。1989年,他和几个朋友一起凑了3000块,承包了扬州的一个电源企业,创立了易事特。

因为创业初期公司缺钱,员工工资一度发不下来,为了买设备、买材料、谈生意,何思模曾捡过垃圾、卖过血、扒过火车。1990年,他的第一个客户出现,860元订单打开了公司困顿局面。

在一步步积累后,靠研发、生产、销售UPS等功率电子装置,公司生存了下来。

为了增强竞争力,易事特还和高校实行产学研合作、设立研发中心,并在2000年在广东东莞塘下镇投资设立了自己生产基地,于2013年将公司总部迁到东莞松山湖科技产业园区易事特工业园。

说起东莞,经济学家张五常曾形容:“东莞是无数种产品皆可制造,而且造得好、造得快、造得便宜的城市。”松山湖被称为东莞的“硅谷”,华为、大疆、大族激光等企业都坐落在松山湖。

东莞对易事特来说,确实是个“福地”。2014年1月27日,易事特在深交所创业板成功挂牌上市,一上市便牛气冲冲,股价一路飙升,从18 .4元/股的发行价涨到3月4日68.29元/股的收盘价,一个月时间,股价涨幅达271%。

??

上市后,何思模的资本扩张之路也就此打开,收购疏勒县盛腾光伏电力有限公司、神木县润湖光伏科技有限公司、沭阳清水河光伏发电有限公司等公司。此外,2017年11月11日,易事特拟以29亿元现金收购宁波江北宜则新能源科技有限公司(简称“宁波宜则”)100%股权,虽然今年3月宣布终止,但在当时也能看到其进军光伏产业的野心。

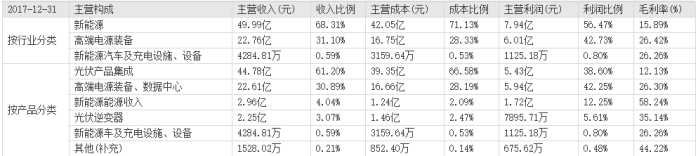

图片来源:东方财富、易事特2017年年报

资本扩张下,易事特业务更加多元,覆盖UPS(即:不间断电源)、EPS(即:应急电源)、通信电源、光伏发电系统、智能微电网等产品的研发、制造、销售和服务等。

图片来源:东方财富、公司公告

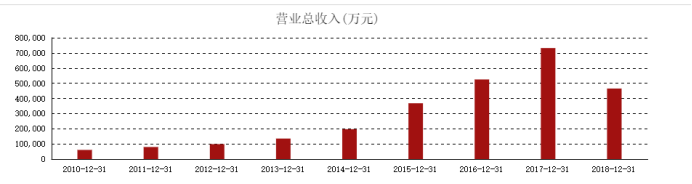

易事特的扩张使其迎来高光时刻,靠光伏产品和高端电源两架马车拉动,公司业绩大增长,营业收入从2010年的6.01亿元增长到2017年的73.2亿元;归属净利润从2010年的8323万增长至2017年的5.65亿元。

伴随易事特的成功,何思模更是身价暴涨。2014年,他首次登上福布斯富豪榜,当年的财富为46.5亿元。接下来3年,他连续上榜。在福布斯2017华人富豪榜上,何思模以117亿元的资产超越张茵及马鸿家族,一跃成为东莞新首富。

东莞首富板凳还没坐热,何思模变成东莞前首富,不知作何感想?你怎么没看,欢迎在评论区留言。

本文来源:野马财经(ID:YMCJ8686)

销售与管理

销售与管理200万+精英关注的专业公众号。深度关注企业销售、营销、管理的趋势与创新。解决营销难题,传播管理智慧。还有提供专业大咖课程。

投稿、寻求报道、商务合作,请联系微信:1891126493

2019年,营销人必须人手一本的工作圣经

现在订阅,只要6折

订12期,送时间管理神器——《Six Things》12本

订阅方式:

1.点击界面下方的“新书推荐”,进入撒么商城下单即可;

2.直接点击下方的“阅读原文”进入商城下单。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

销售与管理

销售与管理

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675