SaaS进入AI时代:这8个判断,决定谁能活下去

文|崔强

整理|牛透社

11 月 7-9 日,由崔牛会主办的以“拐点”为主题的2025 中国 SaaS 大会在北京圆满落幕,而中国企业软件行业正站在一个新的“成人礼”门槛上。

在大会上,崔牛会创始人崔强以《中国企业软件的 N 个拐点》为主题的演讲中指出——过去十年,我们经历了从“无到有”的奠基探索,从“追求快”到“追求稳”的蜕变,如今的考题已从“规模”转向“利润”和“可持续性”。

崔牛会创始人&CEO 崔强

崔强认为,这场“成人礼”由三大结构性拐点驱动:AI 带来的技术革命、从亏损到盈利的商业拐点,以及全球化竞争的格局拐点。(出海的内容分享出海不是逃离!中国企业软件的“成年礼”)

他强调,AI 的深度融合将成为推动中国SaaS企业转型的核心动力,技术创新与商业化模式的不断成熟,必将为行业带来新的增长引擎。全球化视野的扩展也将促使中国企业软件公司在全球市场中占据一席之地,迎接全新的发展高峰。

牛透社摘取演讲内容中的 AI 部分,整理如下:

过去一年,我们调研了中国企业软件在AI应用上的真实进展,也看到了产业在从“热情试水”迈向“理性重构”的关键节点。今天,我们希望从这份数据出发,讨论中国SaaS与AI融合的真实现状、挑战与前景。

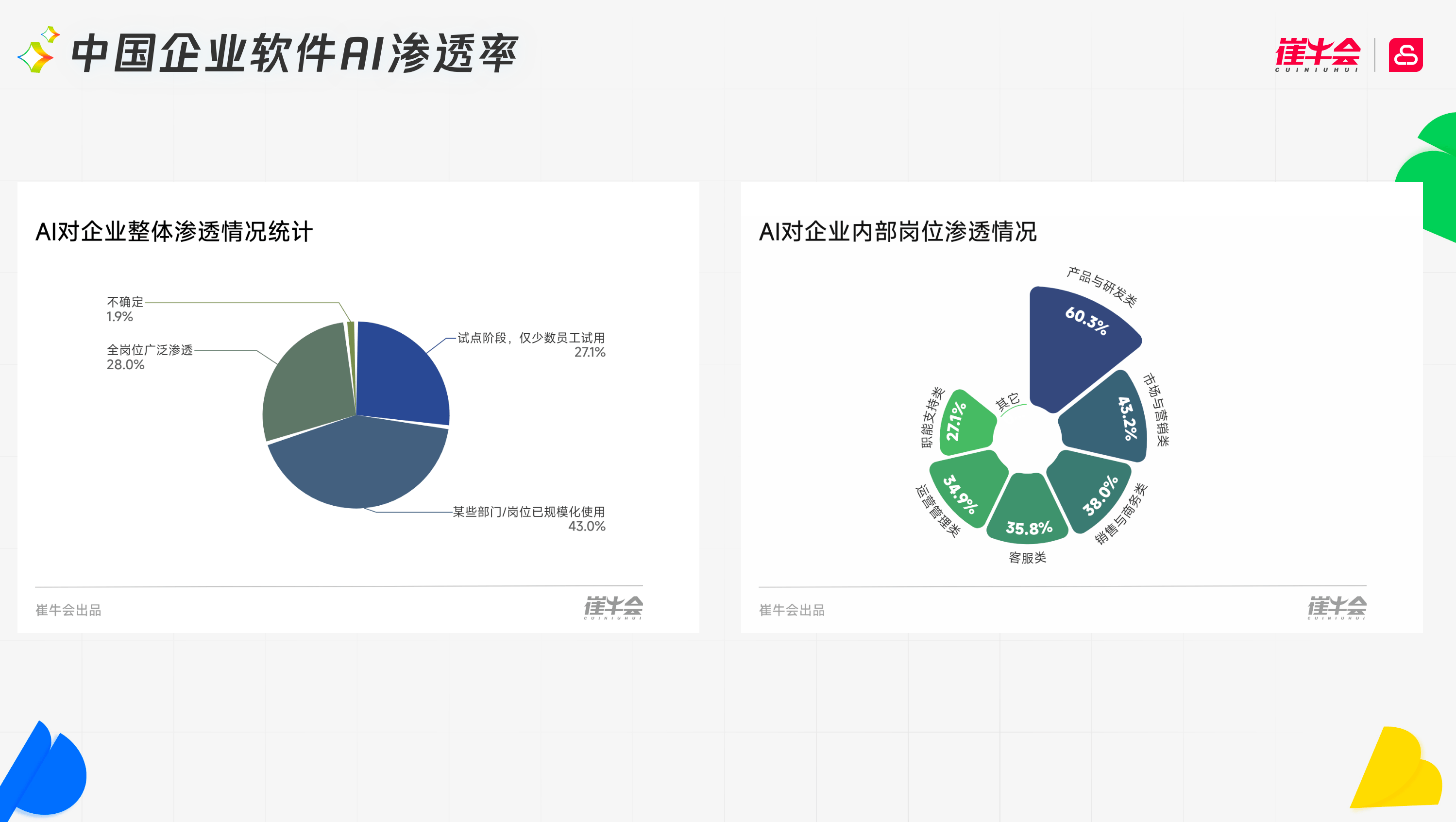

1. 中国企业软件AI应用的现状:哑铃型结构与规模化渗透

首先,我们来看整体AI使用的分布。数据显示,已有43%的企业部门或岗位进入规模化使用阶段,27%仍处在试点期,28%实现了广泛渗透,还有1.9%尚未确定是否应用。 这意味着,AI在企业内部的落地已经具备了相当的基础。

更有意思的是,从岗位分布看,企业AI应用呈现出明显的“哑铃型结构”:

- 前端部门如营销、获客、客服是使用的高峰;

- 后端的研发、数据、运营支持同样投入明显;

- 而中间层的管理与中后台反而相对薄弱。

这说明企业AI的第一波红利集中在能够快速创造价值的“前线岗位”上。AI帮助他们提升效率、降低成本、优化体验。随着技术成熟,未来AI的渗透将不可避免地向中后台蔓延,带来新一轮的管理与决策红利。

2. 从“增强”到“重构”:SaaS+AI与AI+SaaS的分野

这两年业内最常被讨论的一个问题是:“我们到底是在做SaaS+AI,还是AI+SaaS?”

如果说 SaaS+AI 是在原有流程上加法优化,提升效率与体验; 那么 AI+SaaS 则意味着一次从底层逻辑的重构——它以AI为核心,重塑企业软件的定义与服务模式。

过去几年,企业的AI产品发布节奏非常快。2022年以前,多数创新是被技术突破与先行者带动;而2023年之后,驱动力明显转向市场需求、竞争压力与明确的商业价值。 换句话说,企业开始从“为AI而AI”,转变为“为竞争力而AI”。

AI正在从“增强执行”走向“增强思考”。过去我们依赖AI生成文本、图像,如今它已深入到数据理解与多任务协同层面。这也意味着,未来竞争的焦点不再是模型表层的生成力,而是对数据、语义与业务逻辑的理解能力。

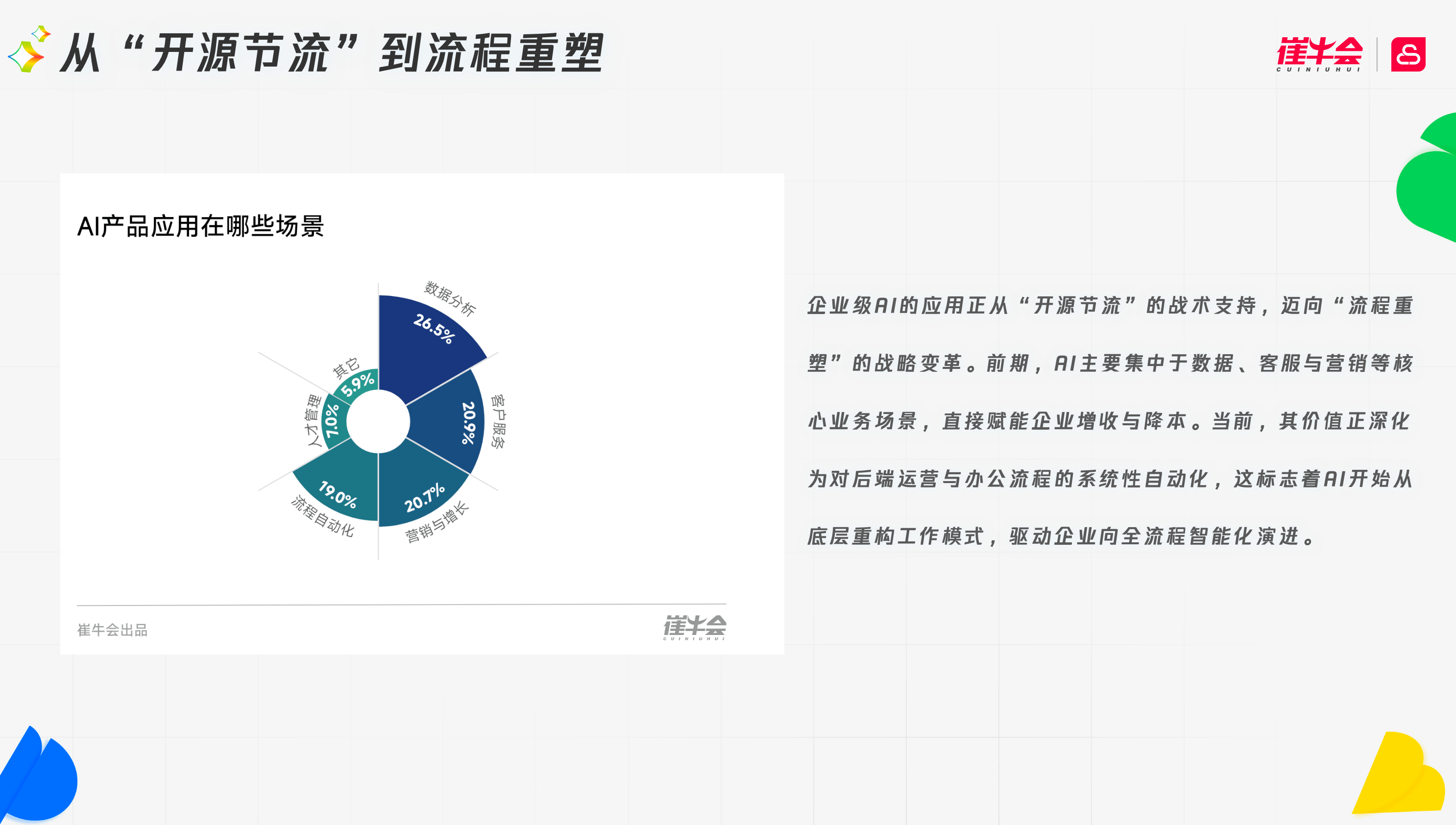

3. 从前端到后端:AI应用的迁移与全流程智能化

在早期阶段,AI主要集中在数据分析、客户服务、营销等直接带来营收增长的环节。 而现在,我们看到越来越多的企业开始将AI应用迁移到运营与管理后端。这标志着企业不再只追求“提效”,而是从底层重构工作方式,推动整个组织的智能化演进。

从模型使用上看,中国厂商的表现令人振奋。 在企业采用的大模型排名中,DeepSeek位列第一,通义千问第二,OpenAI第三,百度文心第四。 但与此同时,超过55%的企业仍处于产品验证期,真正进入规模化扩张的企业仅约三分之一,实现成熟稳定商业化的仅有8.51%。

AI行业的“增长临界点”已经显现:一部分企业还在验证,一部分在扩张,只有极少数走向稳定。

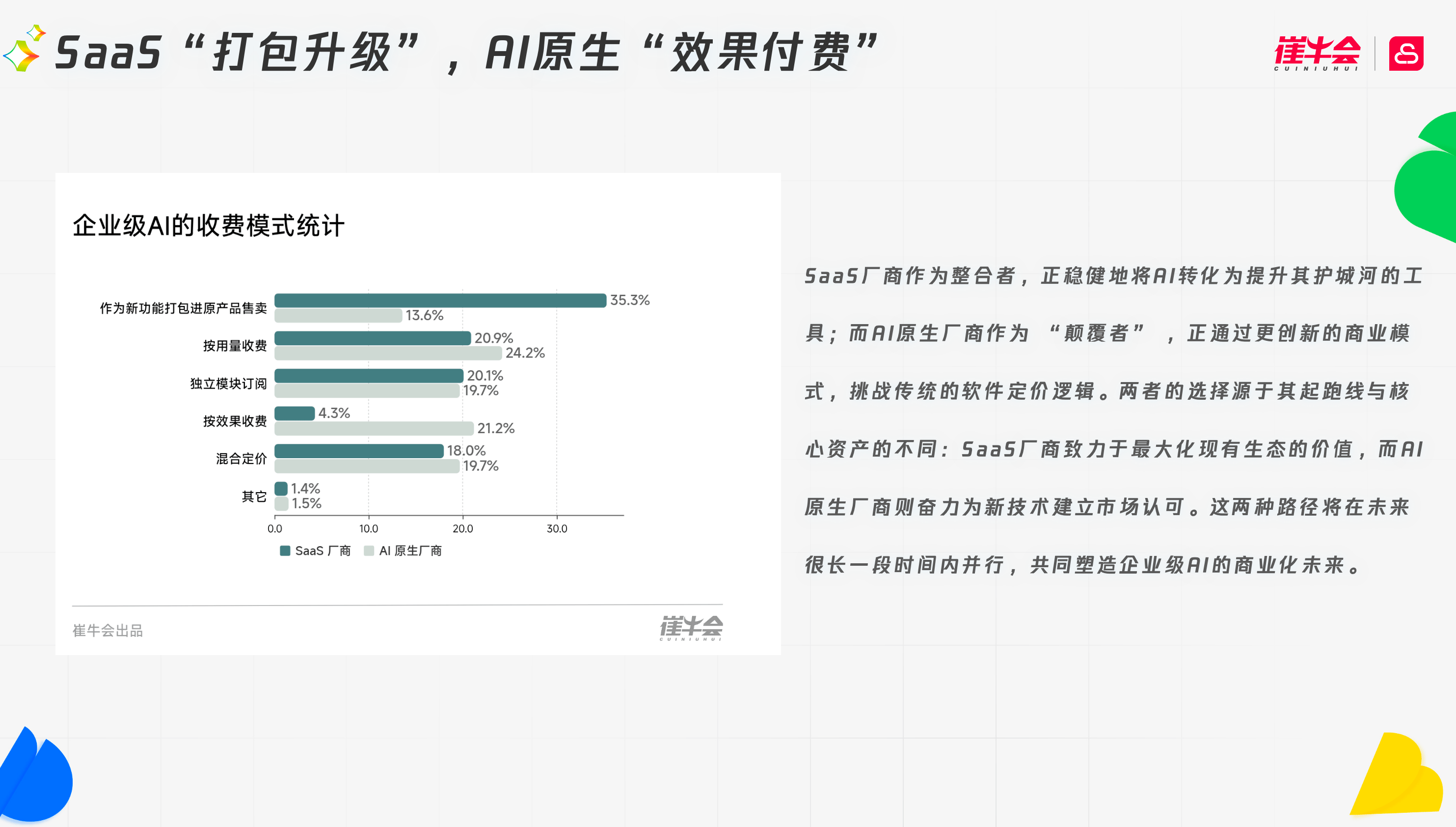

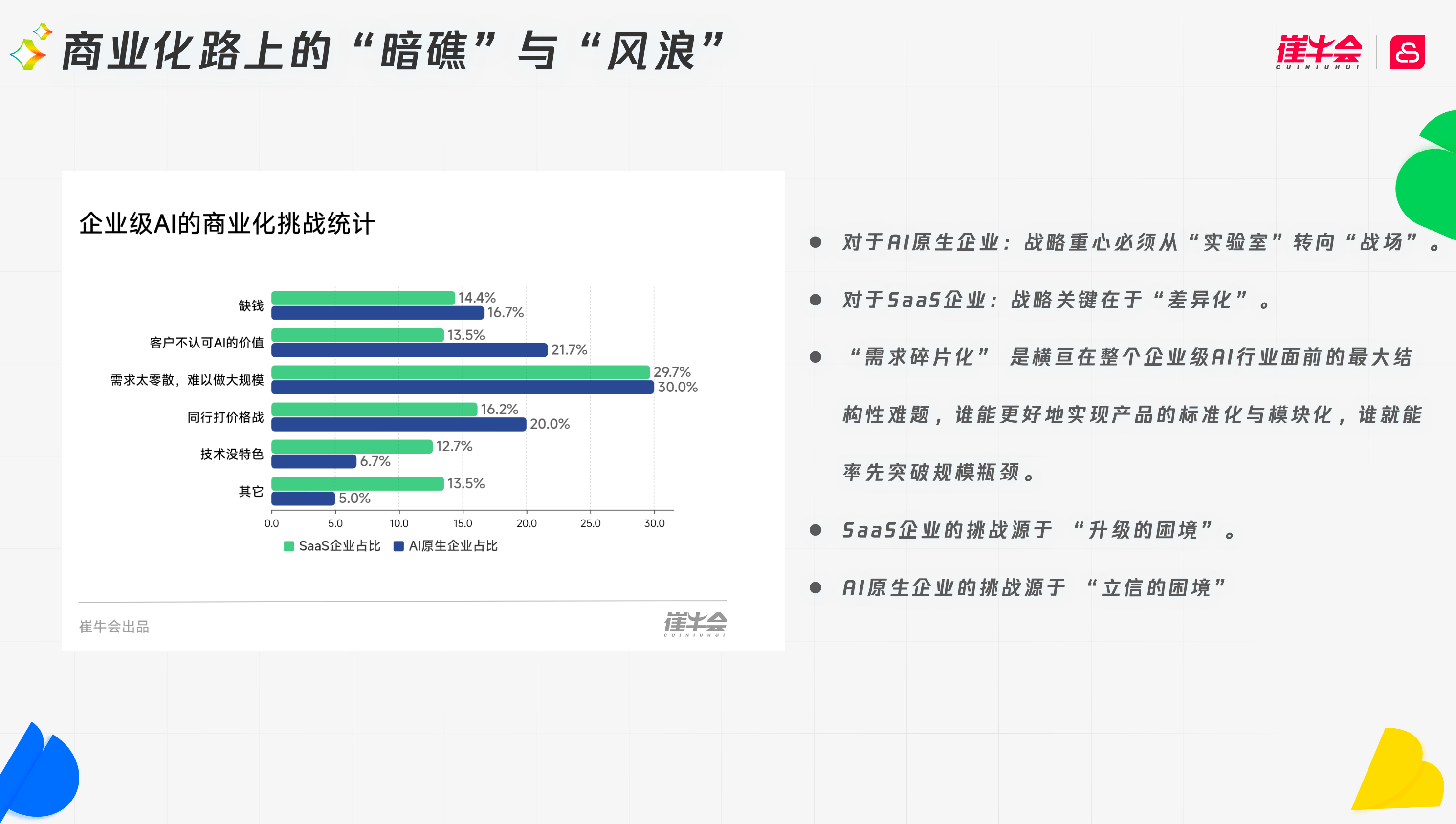

4. 商业化的艰难与定价的困局

在商业化阶段,我们看到AI产品的变现仍然充满挑战。中小企业ROI周期不确定,而AI原生创业者往往能通过聚焦某个细分场景,实现小而快的商业闭环。

在收费模式上,SaaS厂商仍偏向“打包售卖”,而AI原生厂商更倾向“效果付费”。 数据显示,只有4.3%的SaaS企业愿意采用效果付费,而有21.2%的AI原生企业敢于与客户共担风险。AI正在成为提升护城河的新工具,但价格体系仍在探索中。

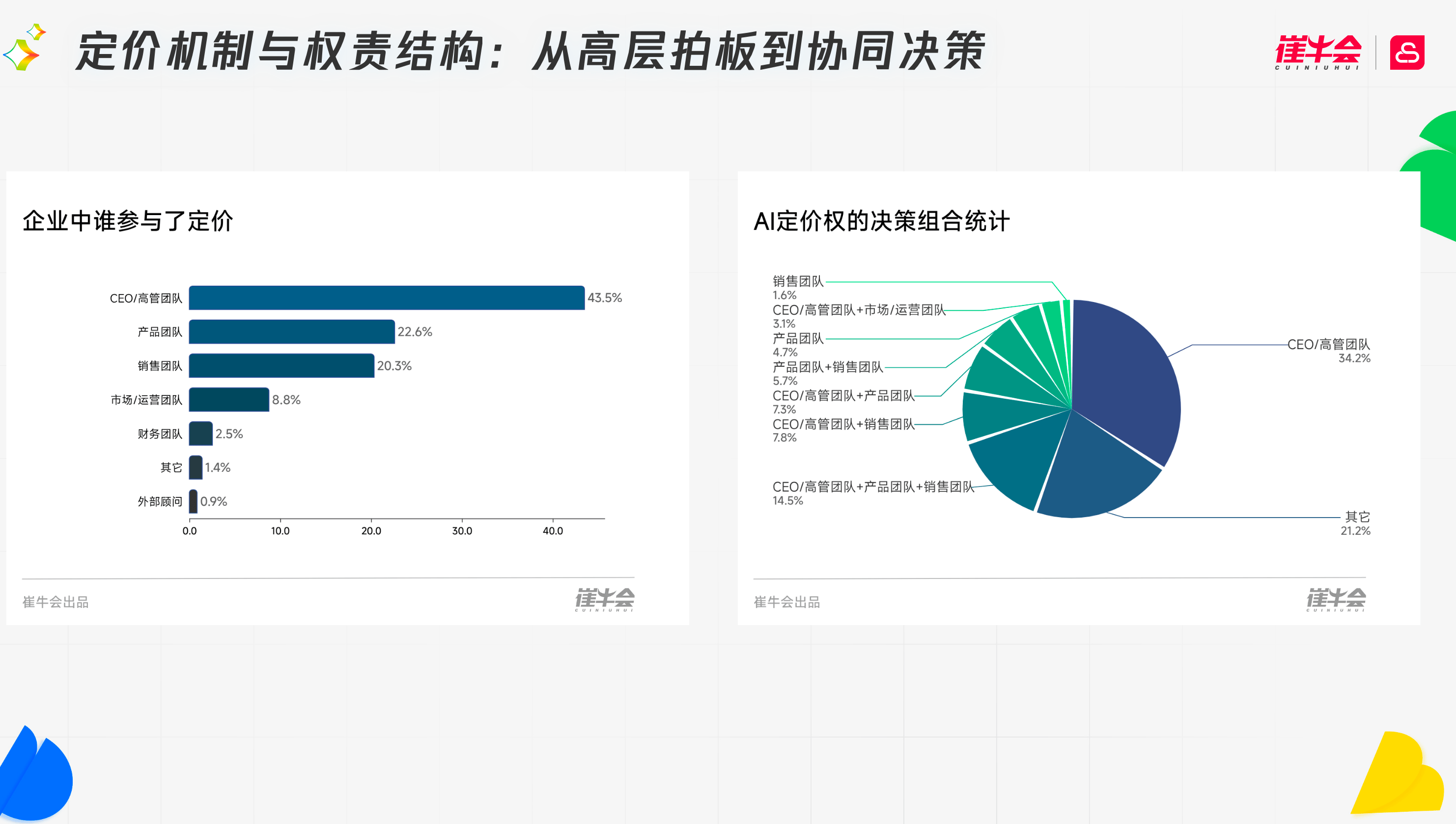

定价方式也呈现混乱与不透明的特点——64%的厂商仍依赖销售谈判来决定价格。 其原因在于:产品价值尚难以清晰量化;服务模式未形成标准化能力。

这种方式虽然能短期降低风险,但也提高了客户的采购成本与决策周期。我们预判,未来的定价模式将从“销售主导”转向“价值透明”与“平台标准化”。

值得注意的是,大多数厂商官网虽然公开了报价表,但这些信息往往流于形式,真正成交价仍需CEO拍板。早期阶段多为CEO独断决策,以速度为先;但在进入成熟期后,企业开始引入管理层共决的精细化机制,以应对更复杂的市场环境。

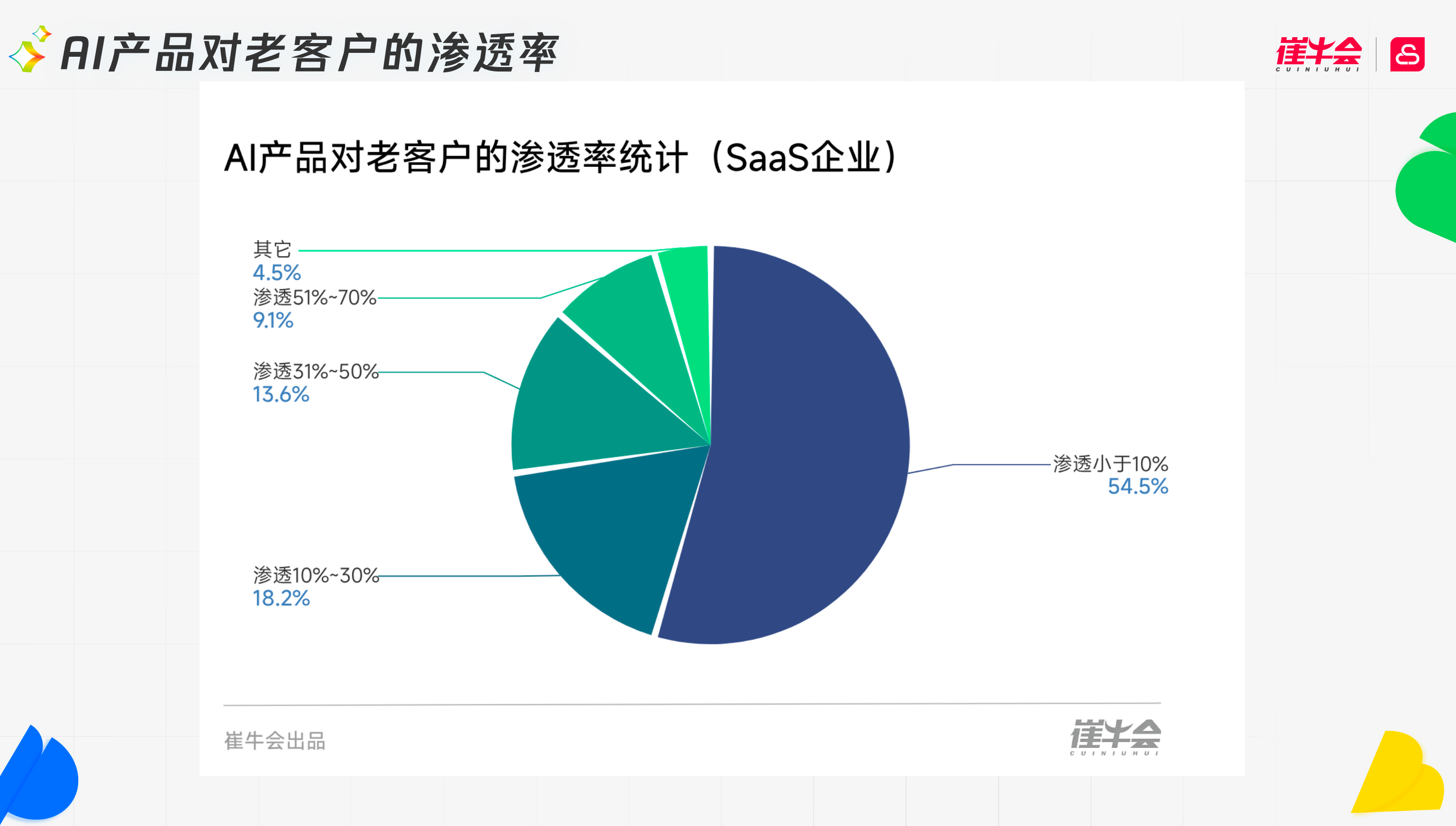

5. 渗透率的焦虑:AI产品“被试用但不被使用”

尽管企业愿意试用AI产品,但真正愿意长期使用、付费的比例极低。数据显示,超过54%的企业AI产品在老客户中的渗透率不足10%。 这意味着,多数AI功能尚未成为客户的“刚需”。它更多被视作“附加价值”,而非“核心价值”。

这也揭示出一个关键问题:SaaS+AI在老客户中渗透困难,正是整个企业级AI商业化的缩影。从技术突破到规模化应用之间,存在一条深不见底的“商业化鸿沟”。

造成这一问题的核心,是客户需求的高度碎片化。 客户提出的需求往往非常具体、分散,缺乏共性,导致厂商不得不进行大量定制开发,却难以产品化。这成为中国企业级AI的结构性难题。

6. 从技术比拼到体系竞争:AI商业化的深水区

AI商业化的竞争,正在从单纯的技术竞赛,转向市场理解、产品策略与商业模式的综合博弈。 企业必须回答三个问题:

如何让AI功能成为“有价值的增值点”,而不是新的成本负担?

如何在缺乏生态背书的情况下,快速建立客户信任?

如何在高成本研发投入下,保持现金流安全与组织稳定?

过去几年,我们见证了很多企业在AI浪潮中狂奔,也看到不少企业折戟沉沙。 在这个阶段,保持节奏、守住韧性、持续积累能力,远比盲目冲刺更重要。

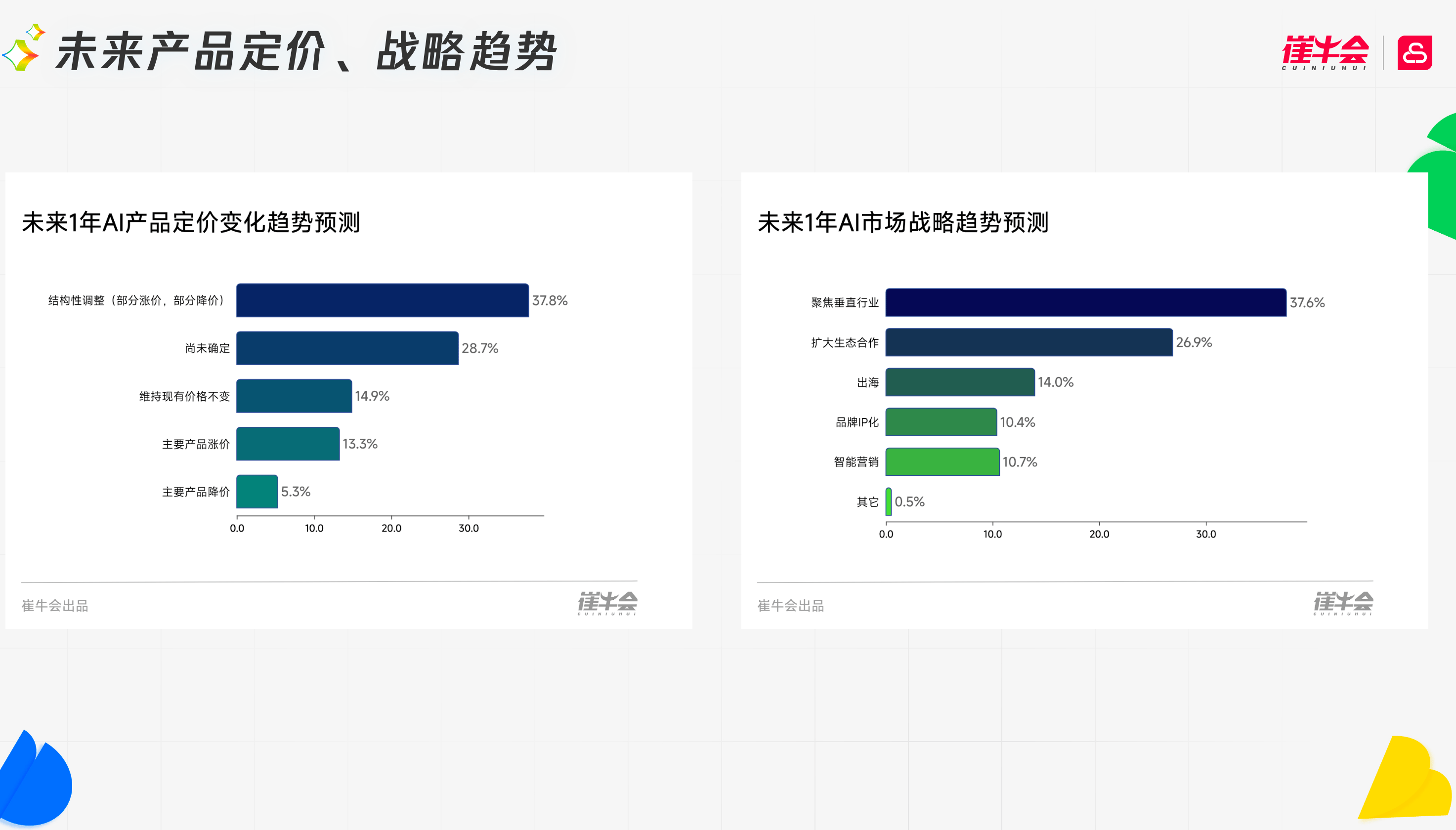

7. 趋势与展望:聚焦垂直、强化生态、出海融合

未来一年,我们看到几个明显的趋势信号:

聚焦垂直行业成为主线。超过37%的企业选择“聚焦行业”作为首选战略。AI的竞争正从通用走向专业,从工具型普惠走向行业深耕。

生态与全球化成为第二增长曲线。国内AI生态加速融合,本土模型崛起;同时,越来越多的中国软件厂商开始主动出海,在全球市场寻找新增长点。

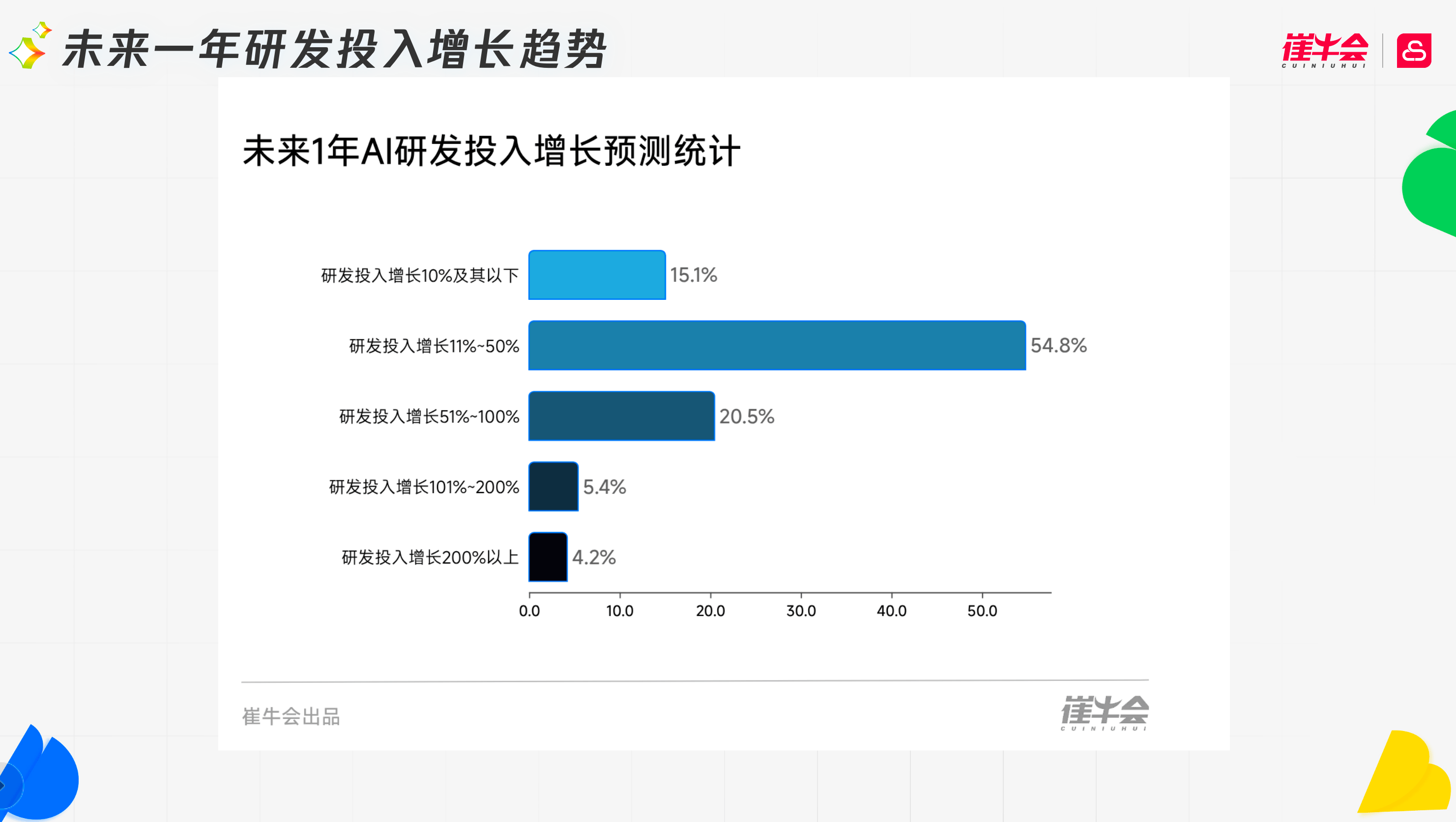

研发投入持续高强度增长。84%的企业计划在未来一年增加10%以上研发投入,超过一半计划增长幅度在11%~55%。 这意味着,企业正为下一阶段的AI竞争“备战”,技术突破与应用演进将迎来集中爆发期。

商业化模式分层明显。工具型产品以“广度普及”为主,行业型产品以“深度垂直”为主。 模块化打包与效果付费两种模式将长期并行。

最大挑战仍在需求端。需求碎片化与付费意愿不足仍是商业化最大阻碍。

8. 结语:创造AI时代的中国软件新荣光

今天,我们正处在企业软件的又一个拐点上。

从SaaS到AI,我们经历了从“工具化”到“智能化”的演变。但更重要的是,我们要从“跟随者”转向“定义者”,从“模仿者”成为“生态的构建者”。

我们这一代人共同见证并创造了中国SaaS的时代,也将共同开启AI的下一个时代。 正如我前几天在读《大出海》时看到的:美的的全球化收入已占到40%~50%,这说明中国制造可以闪耀全球。那我们也必须思考——中国能否出现一家真正全球化的世界级的软件公司?

我相信答案是肯定的。而在座的每一位,都可能是那个答案的创造者。

让我们以AI为引擎,以创新为路径,以全球为舞台,去重塑属于中国软件的新时代。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

牛透社

牛透社

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675