泛微的经营业绩遥遥领先,净利润几乎相当于其它友商之和;飞企互联、万户、慧点有喜有忧;道一、金和营收下降且双双亏损。

目前,2017年中报披露已近尾声,公开信息显示,协同管理和移动办公软件领域公众公司的整体营收持续增长,但鉴于资本、渠道、产品等综合因素影响,其经营业绩逐步拉开差距。而综合来看,各类型协同厂商各展神通,试图在入口之争中取得更多优势。

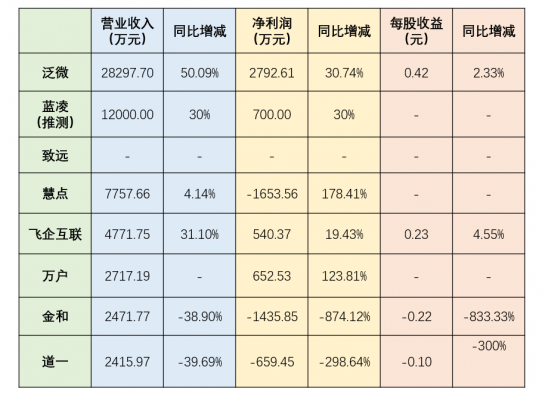

部分协同厂商2017年上半年经营业绩

*蓝凌数据是基于2016年中期业绩与“2017年同比增长逾30%”的推测

*其它数据来自相关公司2017年中报

作为协同管理和移动办公软件领域的第一梯队,泛微、蓝凌和致远均达到亿级营收,占据了主流协同厂商70%的市场份额。

泛微跑得最快。2017年上半年,泛微的营收和净利润遥遥领先,其中,净利润几乎相当于其它友商之和(假设致远的营收、净利润与蓝凌相当)。

蓝凌未披露2017中报,我们可以根据2016年中报、2017年上半年业务发展情况等因素进行推测。今年上半年,蓝凌的客单价和老客户续约率创历史最好,同时,还凭借大型企业的优势地位开疆辟土,其官网披露的新签约信息均为万科、华为、欧派、汇仁等中国500强企业……,业绩增长率很可能超过30%。考虑到2016年上半年营收8341.72 万元、净利润512.14万元,蓝凌2017年上半年大概率营收逾亿元,净利润近千万。

致远一直沉默,也没有历史数据可挖,但我们可以参照泛微的EBU模式来推测致远的营收级别。在EBU模式下,泛微所有业务合同都签回总公司,确认收入后再分配至EBU渠道。致远是直销+分销模式,分公司直销的业务合同计入总公司,分销部分2-3折出货、终端倍数确认收入。两者确认收入的统计口径不同,如果参照泛微模式,致远2017年上半年的收入很有想像力。

第一梯队的共性是通用产品+客户定制。华为、海尔、工行等类型的大客户都选择定制,这些高端用户的付费意愿强、续费率高,是泛微、蓝凌、致远的主体收入来源。蓝凌尤其重视大客户,与泛微、致远涉足高中低端产品相比,蓝凌主攻中高端市场,业务范围涵盖国内500强的众多公司。

2017年上半年,千万级俱乐部传来的信息有点复杂,在不足三成的市场盘子里,利益重新分配,俱乐部成员有喜有忧。

飞企互联采取薄利多销的营销策略,营收增长并带动净利润增长。飞企互联管理层认为,公司业务规模处于稳步发展阶段,产品与服务的竞争力强,市场推广工作成绩显著,从整体业绩来看盈利能力在未来会稳步提升。

慧点同比营收小幅上升而亏损大幅增加,但太极股份中报对慧点着墨甚少,更没有提及后者的亏损原因。太极股份对慧点有何规划?慧点是否在调整自己的发展模式和节奏?

万户上半年实现净利润652.53万元。而根据万户与华宇软件于2015年4月签署的《关于北京万户网络技术有限公司之股权转让协议》,万户原股东承诺并保证万户2015年度-2017年度完成税后净利润分别不低于2300万元、2990万元、3887万元。万户有关负责人表示,2015年和2016年的承诺已顺利完成,2017年有压力也有信心。

金和同比营收下滑且由盈转亏,很多注意力也转向移动互联网市场。上半年,公司的协同管理软件销售收入1845.85万元,占总营收的七成左右。金和表示,下半年,协同管理软件业务将保持平稳发展态势。

新兴Saas协同厂商的日子不太好过,这块市场正在受到双重挤压——亿级俱乐部、千万级俱乐部由上而下的挤压,以及平台式协同厂商由下而上的挤压,获客越来越难。

从用户规模看,道一的主要产品“企微云平台”在2017年上半年注册企业超过12万家,覆盖1200 万企业员工(数据来自公司财报)。

今目标拟赴美上市,公司提供的数据显示,转型后保持每天超过1000家新用户的增速,比之前预估高;目前注册用户数已达300万+。2017年1-8月,今目标营收超过5000万元,其中,1月免费,2-4月是营收高峰期(主要源于用户的自发付费),5月起渠道收入增长加快。今目标预计,渠道收入将在Q4超过公司自有销售团队的收入。

明道的产品已获得上百万用户的认可,现有超过100个第三方应用入驻明道应用市场(数据来自明道官网)。

新兴Saas协同厂商的流量问题一直没有很好地解决,这也是今目标收费的重要原因。就宏观层面而言,尽管中小企业数量有5000万左右,但它们的生命周期短,20-100人规模的小微企业付费意愿不足,所以这块貌似庞大的市场其实并不大,对新兴Saas协同厂商难以形成有效支撑。

钉钉和企业微信代表了基于im消息+生态平台的协同。二者未曾发布过经营业绩,但我们可以从其它角度观察其发展现状和成长性。

钉钉已覆盖所有行业,企业组织数量300万+。目前,有超过100家生态合作伙伴的精品应用进驻钉钉应用中心,还有近千家合作伙伴在积极对接和打磨产品;超过3万名各类型的开发者入驻钉钉开放平台,提供10万多款应用,服务于80个细分行业、逾90万家企业(数据来自钉钉)。

企业微信秉承了腾讯一贯低调的作风,没有披露过具体数据。但我们可以通过外围动态观察到企业微信的发展情况,比如,招募合作伙伴的力度加快、企业号和企业微信合并、在全国举办落地活动等,都表明企业微信步入发力阶段。而且,基于腾讯的流量资源,企业微信的用户增长应该非常迅速。

钉钉、企业微信的发展模式是免费+增值服务、平台+应用,比如,钉钉将阿里商旅、天猫企业购、阿里体检等无缝整合,并引进大量第三方应用。两者都希望通过免费策略占领入口,对流量资源进行变现。

整体而言,协同的特点是通用+全员使用,协同厂商之争一定是入口之争、门户之争。谁将在新一轮竞争中胜出,还需试目以待。

关注牛透社微信公众号(Neuters),了解更多企业级服务领域干货分享!

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

牛透社

牛透社

关注网络尖刀微信公众号

关注网络尖刀微信公众号