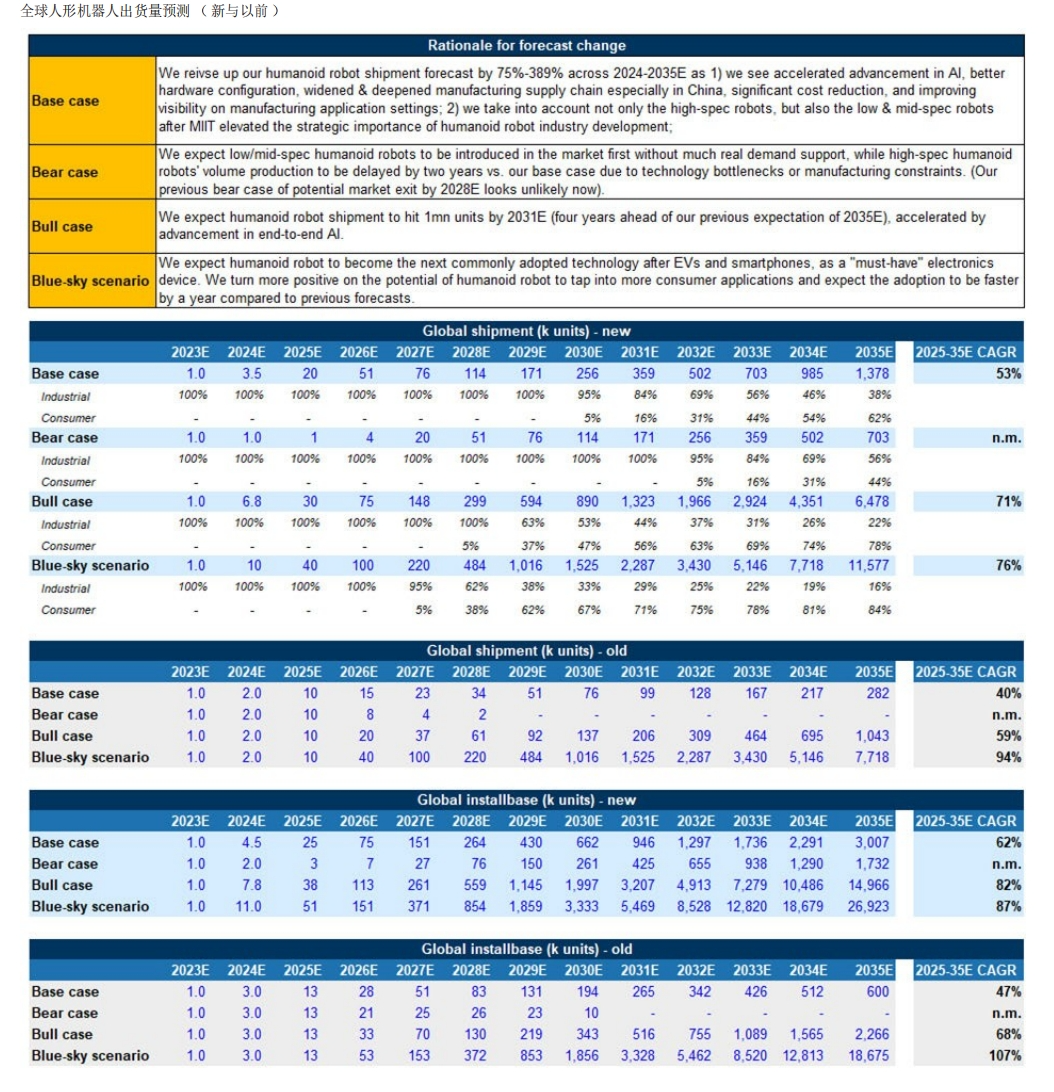

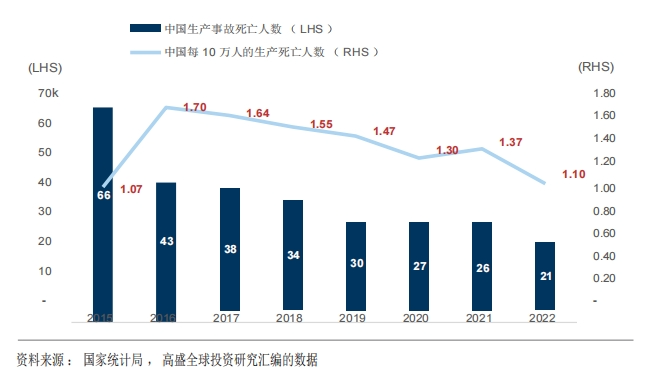

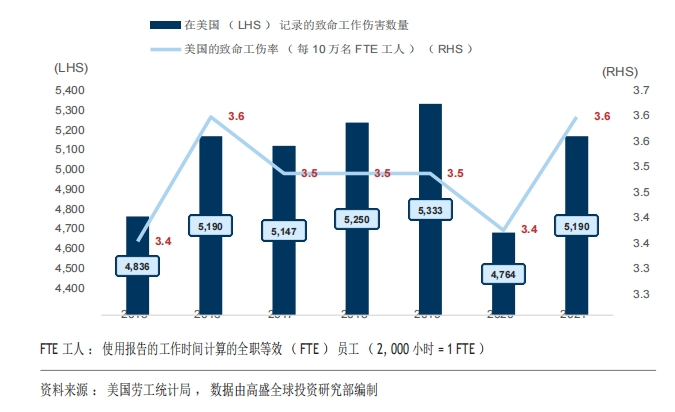

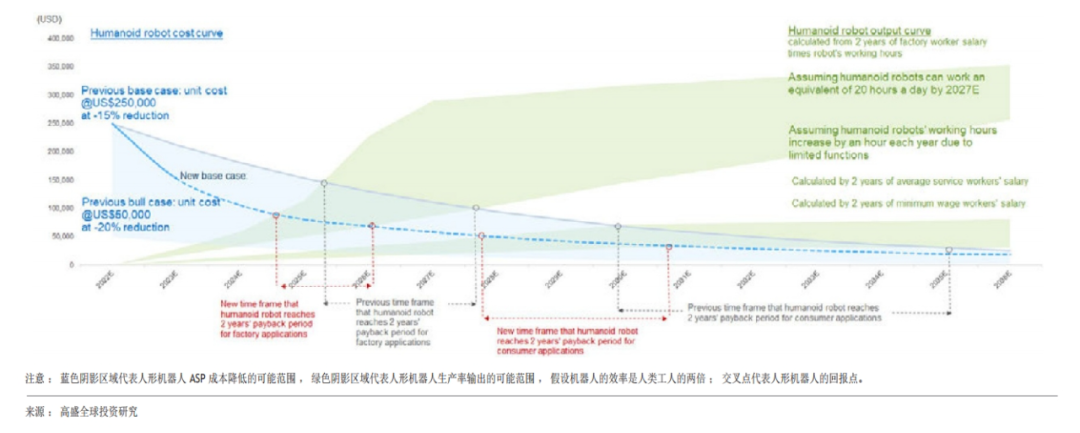

近期,高盛推翻了之前的人形机器人预测报告,将原先全球人形机器人市场2035年达60亿美元的数据进行重新估算后增加到了380亿美元,同时预测2035年人形机器人的出货量将达140万台,这比原先的数据增加了4倍。高盛认为,目前美国市场上对于人形机器人的前景依然存在分歧,马斯克给出的100亿台预期,大多数投资者虽然认可并相信未来需求量能够达到这个数值,但在技术落地实现的时间表上有着很大的观点差异,有人认为这可能需要100年。高盛在详细调查市场后,预测全球人形机器人出货量将在2031年实现100万台的关键量级突破。为什么会调高人形机器人预测方面?高盛指出了四点主要原因,包括技术突飞猛进可行性大幅提升、BOM 成本加速降低、劳动力市场问题重估、中国政府更强有力的支持和承诺。高盛认为,通过这些数据的差异性变化,我们已经能看到人形机器人即将出现的巨大变革,虽然这一方面增加了市场预测的难度与不确定性,但另一方面也确实让更多行业开始为之欢呼雀跃。AI技术对于人形机器人突破性的提升是2023—2024年以来最为明确的路线。例如谷歌PalM - E 和 RT - 2 的推出,以及特斯拉开发人形机器人的端到端AI方法,都意味着软件系统本身可以帮助人形机器人在AI自生成规则下执行从原始命令和场景到最终输出的任务,而不是原先的预编程规则。这些基于LLM 开发的新技术已经带来了人形机器人的发展新动能。在特斯拉公布的视频中,我们从特斯拉擎天柱第2代机器人上就可以发现,其已经尝试将端到端AI用于人形机器人上,这种与基于编程规则的控制完全不同的方式,可能会更快实现人形机器人的迭代,帮助各种产品提高操纵和交互能力,有望实现了更快的产品迭代,诞生更好的机器人功能。事实上特斯拉在最近6个月的快速迭代已经证明了这项技术的实际价值。高盛提出,当今所有人形机器人LLM的基石其实还是Google的Transformer 模型,该模型自2017年开发以来,尝试引入了一种自注意力机制(Self-Attention),为此基于Transformer 模型结构,Google还继续开发了三种类型的模型路径:(2)ViT+PaLI,主要能结合文本和图像进行分析、转换和推理;(3)RT,主要使用标记化的输入和输出来连接输入命令和机器人输出控制。这三种类型的模型通过其技术路径分别演变为PaLM - E,PaLI - X和RT - 1,并通过在数据训练中应用PaLM - E和PaLI - X以及在fi Ne - tig中应用RT - 1,2023年7月Google还在这个基础上还进一步推出了RT - 2。借助PaLM - E和PaLI - X的多模态分析功能,RT - 2能够通过视觉处理自然语言命令并分析任务场景,并且借助RT - 1的运动数据库和标记化数据处理技术,从而控制机器人执行任务。RT - 2的端到端 AI 能力基于机器人运动数据库,谷歌为此需要1.5年的时间来收集数据,因此RT模型的研发周期更长于其他两种类型。RT - 2发布后,不少中国机器人公司也推出了自己的机器人LLM,但高盛分析认为,目前国内大多数人形机器人的AI能力都是基于调用开源机器人LLM(大型语言模型),例如来自 OpenAI,Meta和Google Deepmind。因为这类开源模型和数据具有显著的低成本特征。同时,他们还对比了这些年来特斯拉人形机器人和波士顿动力的成果进展,发现人形机器人的研发明显正在市场竞争中加快。硬件技术的突破是高盛判断人形机器人预期能够更早实现的另一大关键因素。在整个BOM的过程中,相关硬件成本正在飞速下滑,尤其是中国供应链带来了这种下滑的空间,使得高盛认为人形机器人的应用经济性正在提升。在高盛的分析中,人形机器人的单位制造成本已从去年的 5万-25万美元大幅下降到现在的 3万-15万美元(配置从低到高的范围),下降幅度约40%,与高盛之前假设的15%至20%下降速度产生了巨大差异,并且还在呈现不断下滑的趋势。更廉价且具有可用性的组件原先只在实验室存在,到如今通过设计和制造技术的优化,已经快速形成更广泛的供应链,为企业提供了非常大的选择范围。这表明人形机器人的商业化速度可能会远超预期。基于此,高盛预计未来几年人形机器人成本将进一步降低,特别是目前几个关键组件上存在瓶颈的高规格设计问题有望得到解决。例如,特斯拉所采用行星滚子丝杠作为线性制动器,为了考虑高精度和承受重负荷的综合,目前制造商还在针对恒力液压最佳精度问题与行星滚子丝杠制造商进行讨论。因此,可以判断人形机器人生产能力和成本降低取决于几个要素:(1)关键生产设备的可用性。例如供应商有没有柔性化生产能力的高精度研磨机,而这部分设备95%来自海外,主要生产方是日本和欧洲,目前市场上还存在潜在的出口限制,这局限了中国产业在这部分关键部件上的突破速度。(2)零部件制造商的技术知识储备。例如滚珠丝杆等特殊类型产品,目前海外参与者依然占主导地位,尤其是欧洲,国内部分上市企业正通过收购加强在这方面的技术储备。(3)行业生产能力有限而导致的高成本。部分企业以前仅服务于军工应用,例如航空航天,这导致制造周期非常长,每件1小时或更多,目前许多潜在国内供应商的渠道在产能上可能还有所局限。高盛认为,随着人形机器人的批量生产,时间的推移会使得行星滚柱丝杠等产品的单位公摊成本降低,中国国产替代短期内会受到设备能力,制造技术诀窍和人才团队等要素影响,这些领域目前依然存在的局限性有待解决。高盛报告中还指出,考虑到当前的技术能力,人形机器人已经能够处理来自结构化环境中的工作需求,如制造(例如 EV 组装和部件分类),这意味着人形机器人已经能够覆盖中国当前整体制造工作的一部分。目前从工作分类来看,70%由现有机械和自动化解决方案完成,20%仍由体力劳动处理,10%由管理人员处理。因此,人形机器人完全可以与现有的工业机器人产品一起可以执行更严格和精确的任务。人形机器人更加灵活,能够适应复杂的地形地面,也可以帮助解决增量自动化TAM。鉴于其AI算法有着较强的动态环境适应性,人形机器人有着无可比拟的优势:能够取代人真正柔性化完成灾难救援,核反应堆维护和化学品制造等领域危险、肮脏、沉闷的任务,降低这些特殊工种的死亡率和致病率。这也意味着早期特殊行业的客户可能愿意支付比典型制造工作更高的价格。目前,我国国家政策也已经提高了对机器人处理危险、危险工作的需求,这或许将对于中低规格人形机器人产生庞大需求。2024年1月5日,中国应急管理部和信息技术部共同宣布了开发应急机器人的计划,需要一种智能机器人可执行监测和提供预警,搜救,通信指挥,后勤保障,安全生产操作和救灾等工作。该领域有望成为早期人形机器人快速应用的破局点之一。同时,随着汽车制造的崛起,人形机器人如果能够通过灵敏度测试,汽车制造领域的劳动力替代率会呈现更加明显的上升态势,替代率达到5 - 15%,全球需求可能会达到110万-350万台。更长远来看,如果通用人工智能机器人在技术上、经济上可行,它还可以极大地解决社会问题,如制造业劳动力短缺和老年人护理等,从而带来更广泛的社会价值。

你认可高盛的这份分析吗?对于人形机器人,你有哪些看法?欢迎评论区留言讨论。

新上线一批4090/A800/H800/H100

特别适合企业级应用

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

![Dull-迷人都去给我加真爱粉群,我以后要狂发真爱粉了[怒骂] ](https://imgs.knowsafe.com:8087/img/aideep/2024/1/15/f4cfcb00307ed9da34c1ff6ff048b17c.jpg?w=250)

大数据文摘

大数据文摘

关注网络尖刀微信公众号

关注网络尖刀微信公众号