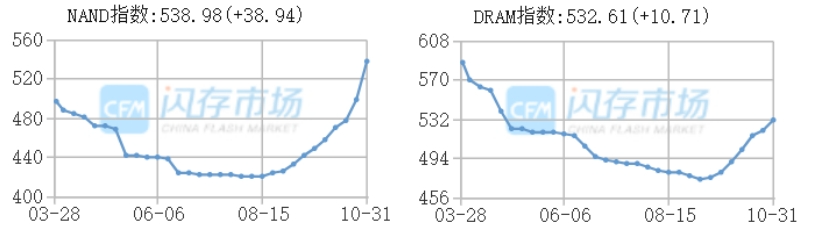

NAND资源继续领涨,然终端需求复苏不均,本周存储现货行情涨幅放缓

伴随原厂积极减产和控制供应,存储供需状况得到明显改善,近两个月存储现货行情出现大幅反弹。据CFM闪存市场数据显示,9月初至10月底,NAND指数涨幅达26.4%,DRAM指数涨幅为11.5%。由于NAND wafer和成品端价格全面反弹,NAND指数快速收复失地,年初至今,NAND指数下降约8%,DRAM指数降幅达24%,DRAM行情偏慢但后市可期。

数据来源:CFM闪存市场

数据来源:CFM闪存市场

由于存储成本的持续上扬,近期国内电商平台的存储产品价格,整体已经高于年中618促销的价格。但从实际需求来看,消费端购买力仍欠缺火候,存储产品的线上销售同比基本持平,整体呈现不温不火的状态。而国内终端需求复苏不均,部分终端面临硬件成本倒挂,令存储涨价传导至终端有些滞后。不过中长期的存储涨价趋势已确立,市场正循序渐进推进涨价落地。本周NAND资源端价格继续领涨,渠道及行业SSD和内存产品价格基本持平,上调部分嵌入式产品及服务器内存条价格。

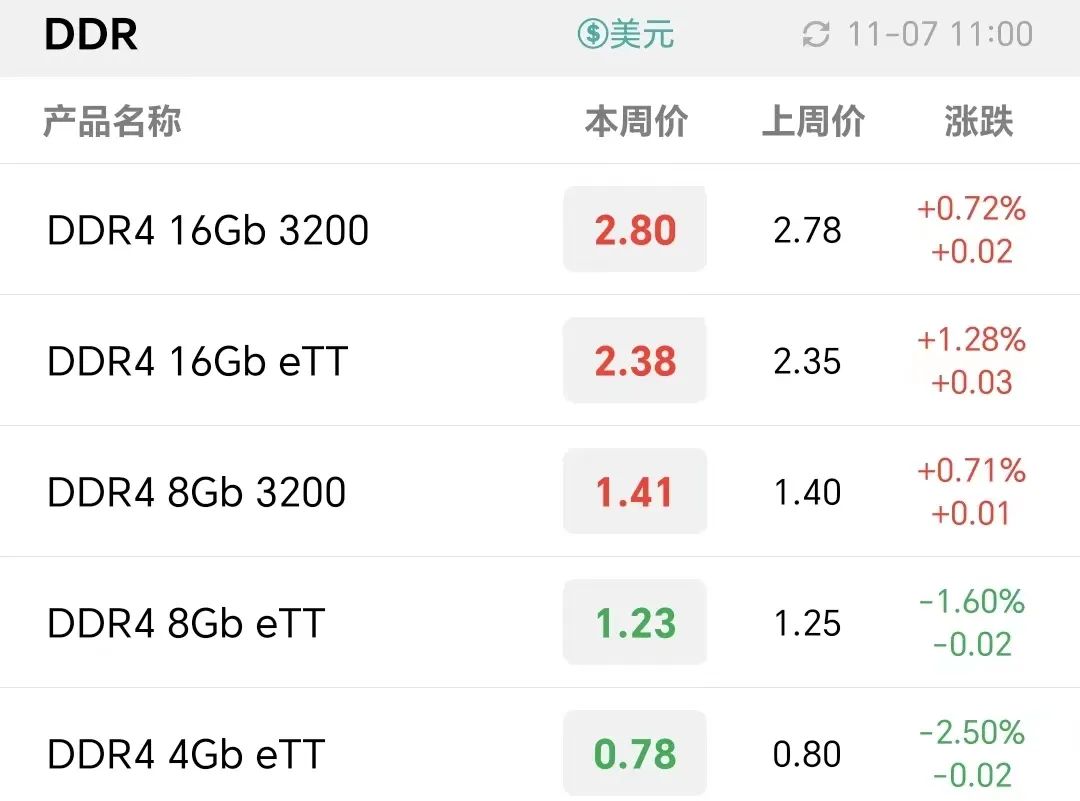

本周NAND Flash Wafer价格1Tb QLC/1Tb TLC/512Gb TLC/256Gb TLC NAND Flash Wafer价格分别涨至3.80/4.40/2.30/1.35美元。本周DRAM资源价格分化,DDR4 16Gb 3200/16Gb eTT/8Gb 3200/8Gb eTT/4Gb eTT价格分别为2.80/2.38/1.41/1.23/0.78美元。

Flash Wafer最新报价

DDR最新报价

本周渠道市场方面,渠道SSD和内存条价格持平,国内需求一般,市场反应平淡。

渠道市场SSD最新报价

渠道市场内存条最新报价

本周行业SSD和内存条价格维持不变,国内市场需求偏淡,整体涨价节奏放缓。

行业市场SSD最新报价

行业市场内存条最新报价

由于四季度原厂内存价格上调,本月服务器内存价格走高,服务器DDR4 RDIMM 16GB 3200/32GB 3200/64GB 3200价格涨至37/53/105美元。

服务器内存条最新报价

卡和U盘方面,部分闪存卡价格上调,原厂资源持续走高,市场价格跟涨,但终端需求表现疲软,供需两端略显僵持。

嵌入式市场方面,受益于年底备货需求及新机密集上市的影响,移动端存储需求复苏较为明显,而四季度嵌入式产品供应仍然趋紧,原厂价格涨势确定,本周嵌入式价格继续上调。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

最新推荐阅读:

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

闪存市场

闪存市场

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675