关注 ▲信贷风险管理▲ 和百万金融人,一起向上生长

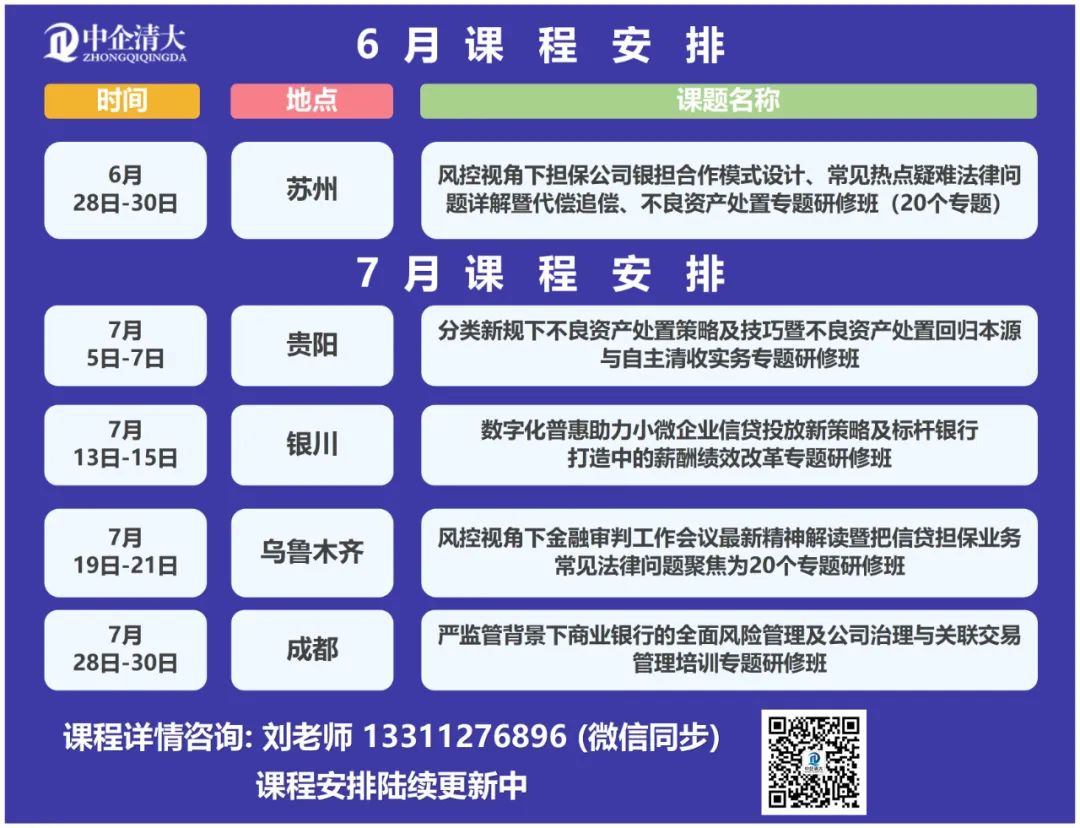

中企清大最新课程:

1.7月(银川):数字化普惠助力小微企业信贷投放新策略及标杆银行打造中的薪酬绩效改革专题研修班!

2.7月(乌鲁木齐):风控视角下金融审判工作会议最新精神解读暨把信贷担保业务常见法律问题聚焦为20个专题研修班!

本篇文章文字为2037,大约需要6分钟的阅读

导读:广东省高级人民法院21日发布消息称,6月20日,深圳市中级人民法院深圳破产法庭裁定我国境内首宗个人破产案执行完毕,依法免除债务人梁某某未清偿债务。来自深圳市中级人民法院的数据显示,《深圳经济特区个人破产条例》施行两年多以来,该院共收到个人破产申请1635件,已立案审查411件,裁定受理破产申请117件。“通过申请个人破产去逃废债,这种担忧正在被打破。”据南方日报,中国政法大学教授李曙光介绍,《关于审理个人破产重整案件的工作指引》的出台,是深圳破产法庭在两年多来的个人破产案件审理经验中总结出来的成果,体现了个人破产制度和中国传统观念、国情实际相互融合,具有可操作性和可复制性,为未来在全国实施推广个人破产制度奠定基础。

据深圳中院官微消息,2021年7月19日,深圳市民梁某某的个人破产重整计划得到了法院的批准,这是国内首部个人破产法规《深圳经济特区个人破产条例》自2021年3月1日正式施行以来的首宗个人破产案。今年37岁的梁某某2018年选择蓝牙耳机市场创业。由于经营不善,他的债务越垒越高,无力全部偿还。2021年3月10日,梁某某向深圳市中级人民法院提出了个人破产申请。截至破产申请提出当日,他的债务总额约75万元,自身仅有36120元存款、4719.9元住房公积金,无房产、车辆等大宗财产,每月有固定收入。《深圳经济特区个人破产条例》规定,符合条件的自然人可以进行破产清算、重整或者和解。法院会根据债务人和债权人的具体情况,选择适当类型的破产程序。2021年7月,法院裁定梁某某适用重整程序,他与债权人重新协商制定了一份分期还款计划,在免除利息和滞纳金的情况下,三年内分期偿还全部本金。如果不能按计划执行,债权人有权向其追索未偿还的所有借款本息。2021年7月以来,梁某某努力工作攒钱,积极偿还债务,加上生活节俭,于今年4月中旬偿还了全部本金,比重整计划的要求提前了15个月。随后,他向法院申请免除未清偿债务,获得了法院批准。深圳破产法庭庭长曹启选道出了个人破产条例的背后蕴意。“深圳民营经济发达,小微企业、个体工商户众多,他们在遭遇财务困境的时候,能够通过个人破产制度、重整、和解等方式摆脱困境,从而实现‘经济再生’ 。”

据南方日报,6月5日,深圳破产法庭公布《关于审理个人破产重整案件的工作指引》(下称《工作指引》),从债务人陈述申报、管理人履职、重整计划执行等方面,全流程规范个人破产重整案件的审理工作。据悉,这是全国首个个人破产程序指引。2021年3月,我国首部个人破产法规——《深圳经济特区个人破产条例》(下称《条例》)将个人破产类型分为个人破产清算、个人破产重整和个人破产和解。《工作指引》聚焦个人破产重整,体现了“以重整和解类再建型破产为主导,以清算类分配型破产为兜底”的导向,重视发挥个人破产制度的拯救功能。根据《条例》,在一定条件下,自然人丧失清偿债务能力的,可依照法定程序,申请和解、重整或破产清算程序,将全部财产分配给债权人用于清偿债务,或实现债务清理等。然而在实践中,部分申请存在信息不实、故意瞒报、虚假陈述、误导性陈述等情况,有关的配套制度亟须完善。6月1日,深圳市破产事务管理署公布“个人破产申请前辅导制度”实施一周年运行情况,深圳累计完成个人破产申请前辅导1508人次。截至2023年5月,深圳市破产事务管理署共收到个人破产申请前辅导预约1733人次,组织完成辅导1508人次,发放申请前辅导回执并向法院推送辅导材料734人次,劝退不符合个人破产申请条件的辅导对象774人次(占比超50%)。

从年龄来看,大部分债务人年龄为31—45岁之间;从性别来看,男性债务人多于女性债务人;从婚姻状况来看,大部分债务人为已婚状态或者有过婚姻经历;从就业及收入状况来看,大部分债务人具有相对稳定的职业,但月收入偏低一般为1万元以下;从债务规模来看,大部分债务人的债务规模为200万元以下;从破产原因来看,大部分债务人自述破产原因较为综合,糅杂了生活消费和生产经营;从破产程序选择来看,在深圳市破产事务管理署的引导下,大部分债务人愿意选择重整程序,积极偿还债务并争取债权人谅解。读完记得点下“赞”和“在看”,每次新文章就会第一时间推送给您!关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

信贷风险管理

信贷风险管理

关注网络尖刀微信公众号

关注网络尖刀微信公众号