10年无长进,业绩“坐过山车”,上海家化做错了什么?

一眨眼,距离第一瓶“国民级花露水”上市已过去33年,“中年”六神旗下也诞生了不少“新生代”个护产品,如沐浴露、洗手液、洗发露等系列,甚至不惜花重金请来内娱“顶流”肖战当品牌代言人。

遗憾的是,这些热闹风光的表象无法遮盖内在的颓败。六神的母公司上海家化正遭遇业绩持续下滑的危机,从领先者沦为追赶者,不过十年。

当国货品牌纷纷崛起、外资品牌汹涌而至时,作为老大哥的上海家化反而显得有些“局促”。其中,最为外界关注的要数上海家化与“超头主播”李佳琦之间的“分分合合”。

2019年,上海家化旗下的玉泽品牌借助李佳琦直播间一炮而红,被塑造成“国货之光”,销量迅速飙涨:2019年,玉泽双十一销售额同比增长超 150%,双十二销售额同比增长超590%。

然而,在2020年6月,上海家化和李佳琦因“商业合作条款无法达成一致”而暂停合作,直到两年后,二者关系才“破冰”——2022年10月,六神登上李佳琦直播间,12月,佰草集也与李佳琦直播间达成合作。

事实上,当初与李佳琦暂停合作后,上海家化转投薇娅,但屋漏偏逢连夜雨,2021年底,薇娅因偷税逃税而退出直播界。两次痛失“超头”,上海家化业绩也出现大幅波动。

2020年上半年和2022年上半年,上海家化营收同比下降6.07%和11.76%,净利润下降幅度更高达58.68%与44.84%。

上海家化的“超头依赖症”背后,是公司业绩增长对护肤品业务的重度依赖,以及自身运营拉动业绩能力的不足。

从数据来看,上海家化净利润和股价基本维持在10年前水平,换句话说,这10年没多少长进。

与超头和解,是上海家化试图修复业绩的努力。这一次,上海家化能实现突破吗?

今年125岁的上海家化是国内家化行业第一家上市公司,2011年公司实现股份制改制,平安集团子公司收购家化集团全部股权,从而成为公司第一大股东。

股份制改制后的2012年,上海家化营收39.99亿元,净利润6.35亿元。而10年之后的2021年,公司营收增长至76.46亿元,但净利润仅6.49亿元,与10年前相差无几,有种“原地踏步”的即视感。

图 / 富途牛牛(上海家化股价走势图)

截至2023年2月20日收盘,上海家化市值224.5亿元,只有贝泰妮市值的三分之一。

失去的10年,上海家化已从“王冠上的明珠”变成后起之秀的追赶者。同时,这也是上海家化操盘手频繁更替的10年。

与近年来兴起的本土美妆企业多为民营出生、由创始人或创始人家族把控发展方向相比,上海家化在基因上就存在明显的不同。

在改制之前,上海家化由国资委控股,掌舵人葛文耀在上海家化任职28年,带领上海家化历经上市、股份制改制、冲刺市值高点等一系列关键节点。

平安系入股上海家化的第三年,即2013年,由于与控股股东理念上的冲突,葛文耀黯然离场。此后,上海家化先后经历了谢文坚、张东方和潘秋生三位职业经理人掌舵,公司发展整体进入低迷期。

2020年4月,潘秋生上任曾被寄予厚望。与前两位董事长不同,潘秋生拥有丰富的化妆品行业从业经验,曾就任于欧莱雅中国,并在任职期间主导巴黎欧莱雅和美宝莲的线上化转型。

潘秋生上任后,上海家化股价也在他履职三个月左右时,从2020年4月最低点23.7元,上涨至50多元,几乎回到巅峰水平。

但新掌门人的到来,并没有彻底改善上海家化的颓势,业绩也坐起了“过山车”。

2020年,公司的营收和净利润分别下降7.43%和22.78%,这是初来乍到的潘秋生交出的第一份年报业绩。

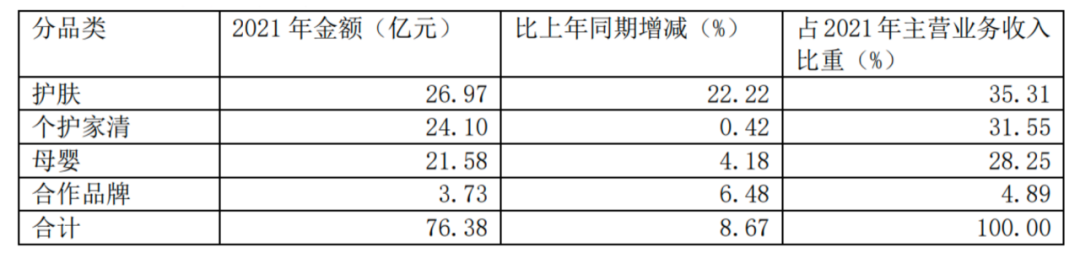

上海家化有四大业务板块(护肤、个护家清、母婴和合作品牌),坐拥佰草集、玉泽、六神、启初等10个品牌。

潘秋生上任以后,确定了差异化品牌发展策略,将护肤品类的佰草集、玉泽等定位为快速发展品类,六神等列为细分冠军,美加净等列为细分领先,并聚焦头部产品、逐步减少长尾产品。

在品牌发展策略的助力下,上海家化护肤品业务在2021年实现快速增长。

2021年,护肤品业务收入同比增长22.22%,成为公司增长最快的业务板块,在公司收入占比也达到35.31%,超越个护家清业务居第一位。

图 / 上海家化2021年年报

虽然公司其他三块业务仅实现个位数增长,由于护肤品业务的高毛利率特征,带动公司整体净利润大幅增长,2021年公司实现净利润6.49亿元,创6年来新高,同比大涨50.92%。

但这一盛况并没有持续多久。

2022年上半年,护肤品业务实现营收8.13亿元,同比下降34.84%,收入占比也大幅下降至21.91%,连带公司净利润大幅下跌约45%。

虽然公司整体业绩不佳,但实际上,真正遭受重创的只有“护肤品”业务。在上海家化营收占比超过10%的三个业务板块中,除了护肤品业务收入大幅下降外,个护家清和母婴板块业绩基本与上一年持平。

图 / 上海家化2021-2022年上半年业务收入走势

过山车般的业绩表现,与上海家化超百年历史、掌舵人颇有成就的同业经历,形成鲜明反差。

公司将2022年的业绩下跌,归因于疫情封控的影响等因素,但有业内人士认为,2020年至今,被寄予厚望的护肤品业务屡遭挫折,突发性意外事件的影响是一方面,另一方面也体现了公司产品和运营模式的抗风险能力不足和布局失误。

“为降低经营风险,提升应对突发事件的能力,公司正在持续推进物流仓网规划项目,在前期华南试点的基础上,渐进落地执行全国仓网规划,力争提升物流效率和供应链安全性。”对于公司抗风险能力方面的疑问,上海家化对「摩登消费」表示。

被公司战略性定性为“高毛利、快速发展”的护肤品业务,由佰草集和玉泽贡献最主要的收入来源。2021年,佰草集同比增长超30%,玉泽增长超 20%,是公司增长最快的品牌。

2022年上半年,公司营收和利润的大幅下跌,与护肤品业务策略上屡屡出错脱不了干系,超头缺失是其中的一个关键因素。

公开资料显示,玉泽品牌与李佳琦的合作始于2019年双十一前夕,流量加持下,该品牌在线上快速打响知名度。

据第一财经商业数据中心统计,2020年1-6月,玉泽与李佳琦合作28场直播,直播日商品交易总额约占该品牌商品交易总额的70%。2020年“618”大促期间,玉泽四次登上李佳琦直播间。

而2020年“618”之后,双方合作降温。据玉泽官方微博发布的声明,双方暂停合作的原因是“商业合作条款无法达成一致”。

在暂停与李佳琦合作之后,上海家化转投薇娅,2021年公司护肤品业务快速增长,但2021年底,薇娅又因“逃税”被封杀。

没有超头护航的2022年,公司护肤品业务收入直线下降。佰草集和玉泽在重大电商促销节点,成交量更是断崖式下跌。

据魔镜市场情报向「摩登消费」提供的数据,在2022年618、双11等大促节点所在月份6月和11月,玉泽销量同比分别下降了80.38%、76.67%,佰草集销量下降了58.52%、63.58%。

“超头依赖症”的背后,是上海家化护肤品业务渠道单一而日益累积的风险。

此后,上海家化开始强化电商渠道优化改革,并加强自播运营。

“随着市场环境的变化,上海家化在电商渠道进阶方面一直在进行优化改革。从以往依赖单平台单打法,到现在加强多渠道多维度矩阵式发展,并开始持续深耕兴趣电商,开发丰富达人直播矩阵,加强自播投资和产出。”上海家化对「摩登消费」表示,在线上渠道进阶方面,2022年全年,上海家化与近200位抖音和小红书KOL进行高质量种草合作。

2022年第一季度,剔除超头因素,上海家化电商收入同比增长约13%。报告期内,公司自播GMV同比增长615%,占整体电商比例超16%。

不过,也有投资人质疑,公司并不公布自播收入具体数据,如果只是在很低的基础上实现增长,并不能说明什么。

自播GMV快速增长的前提下,占比也仅16%,要摆脱对单一平台的依赖、通过自身运营来带动业绩增长,上海家化显然还有很多功课要补。

虽然变革已在进行中,但运营理念的改变,并非一朝一夕之事。

在年轻人聚集的社交平台中,上海家化旗下各品牌运营着抖音、B站、小红书等账号,但因为发布的内容与平台风格不契合,整体运营情况并不理想。

以抖音平台为例,「摩登消费」观察发现,2月13日下午7点左右,抖音玉泽官方旗舰店直播观看人数只有5人。

在B站上,上海家化账号近1个多月发布的内容主要以节气节日海报、公司高管等内容为主,其中一条高管荐书的视频内容同时在B站、小红书进行了发布,两条视频都是0评论。

“公司应该积极采取措施修复与超头主播的合作关系了。公司虽然搭建多平台、直播达播结合的体系,但销售数据摆在那儿谁都看得见。去年(2021年)玉泽进入天猫美妆top20,今年(2022年)已经看不见了。佰草集双十一只有一个单品销售数字过万。市场主流美妆品牌都在和超头合作,希望公司管理层认真考虑。”有投资人在投资交流平台建议。

2022年10月以后,上海家化和李佳琦关系修复,重启合作。但「摩登消费」观察发现,此次合作依然存在隐患。

2022年12月,佰草集进入李佳琦直播间,有用户表示,当天在李佳琦直播间230元的到手价格,可以购买到200ml波波水以及一系列赠品。但第二天,同样的产品,在佰草集店铺到手价仅200元。

超头直播后仅隔一天就降价,说明上海家化在平台价格管理协作上存在问题。

此前,还有用户反应,活动宣称送的小样和实际收到的不符,上海家化也在投资人平台承认存在相关问题,“近期因赠品及活动规则等原因造成的负向评价,我们也有关注,正在有针对性地追溯问题源头,并予以解决或改善。”

除了渠道和运营理念的创新和与时俱进之外,大股东的影响因素,也成为企业发展的重要变量所在。

作为企业发展的掌舵人,上海家化历届董事长的变更,都离不开大股东平安方面的影响。

以上任时被寄予厚望的潘秋生为例,其虽然曾任职过欧莱雅等公司,但在来到上海家化之前,其身份是平安保险战略发展中心副主任。

谢文坚成为上海家化董事长时,也同时担任平安信托副总经理。

如何恰当地平衡大股东和上海家化之间的利益,显然是摆在掌舵者面前的大难题。

公开资料显示,平安系与上海家化之间存在多项关联交易。

2022年半年报显示,上海家化资产中,银行理财及资产管理产品高达24.55亿元,基金投资6.6亿元。

期间,上海家化新增3亿元用于购买平安消费基金相关份额,目前公司购买平安消费基金完成合计5亿元出资。

此外,上海家化还持有2.12亿元平安资产管理公司发行的非保本浮动收益资产管理产品。

虽然背靠大股东,但上海家化的理财能力似乎并不理想。

2022年上半年,上海家化通过银行理财及资产管理产品所获得的投资收益约2500万元。

但在上述平安消费基金项目中,2022年上半年公允值减少就达到4141万元。不仅赚不到钱,公司还需要按“市场标准”管理费率每年向平安支付管理费。

而早在2021年,上述平安消费基金项目还发生超过4500万元的公允值减少。

尽管公司运营情况并不理想,股价和市值也基本在10年前基础上原地踏步,但上海家化管理层却有着相当优越的薪资收入。

此前,有媒体统计了2021年A股美容护理行业27位董事长的年薪,排名第一的是上海家化潘秋生,年薪达852.7万元(不含期末持股市值)。

2022年,在上半年业绩下滑的基础上,公司还在当年9月下调了限制性股票激励计划部分业绩考核指标,将原定业绩考核目标中,2022年营收从86亿元-94亿元,下调为75亿元-80亿元;2023年营收从98亿元-106亿元,下调为86亿元-94亿元,同时还下调了2023年盈利指标。

这意味着,即使业绩并没有达到原来的既定目标,相关人员依然能够获得股权激励。

“虽然疫情中你们付出了许多努力,但是股权激励应该以结果为导向而不是过程为导向。“有投资人这样质疑公司调整考核指标的合理性。

至于公司2022年运营业绩实际情况如何,「摩登消费」还会持续关注。

2022年第三季度,随着品牌策略、渠道运营的优化以及市场环境改善,上海家化业绩出现修复,净利润实现两位数增长。恢复与超头合作,也给上海家化的业绩带来更多想象空间。

不过,“长久来看,一个品牌要获得更大的成功,还是需要自立自强。如果过度依赖于某个头部平台的红利,注定走不了太远。目前,线上争夺流量的成本越来越高,直播坑位费走高,但客单价却越来越低,进而削减了品牌的利润。”沙利文大中华区执行总监刘丹妮对「摩登消费」表示。

2023年是上海家化成立125周年,作为国内历史最悠久的美妆日化企业之一,多年的发展和沉淀为公司积累了大量历史资产,包括国民品牌六神、美加净,以及新兴功能性护肤品牌玉泽等。

图 / 上海家化官微

图 / 上海家化官微然而,在国货美妆及个护品牌飞速发展的十年里,上海家化却掉队了。当疫情影响市场的因素褪去,未来如何发挥品牌优势并赶上时代步伐,将是上海家化面临的最大问题。

*注:文中题图和部分配图来自上海家化官微。

END

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

创业最前线

创业最前线

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675