半导体库存调整难有改观,淡季DRAM行情尚未止跌,本周存储现货价格再调整

自去年下半年以来,半导体市况加速恶化,疲软的需求从消费终端不断向上游传导,已蔓延至芯片最上游的硅晶圆原料。加上一季度是传统IC的淡季,近期硅晶圆厂商已接到不少客户提出推迟提货的要求,影响到存储芯片所用的12英寸硅晶圆价格出现松动。

本周存储市场SSD价格降幅有限,内存条行情持续承压

从应用端来看,四季度云服务商业绩增速进一步放缓,IT企业对一季度前景展望依然堪忧。PC、服务器等终端延续库存调整,OEM存储采购维持按需补货的情况下,拉货动力不足,存储市况一季度难有明显回暖。

其中NAND价格已逼近原厂的现金成本,SSD整体价格跌幅也有所放缓,而DDR及内存条价格仍有调整空间。内存条的市场需求受PC出货下滑影响,再度因服务器库存调整而承压,使得原厂原本计划偏向保利润的DRAM业务,不得不根据市况进行调整。

2月初存储现货市场延续调整,本周上游资源Flash wafer和DDR颗粒价格继续下调,其中,Flash wafer方面,1Tb/512Gb/256Gb/128Gb价格下调至3.72/1.85/1.25/1.35美元;DDR颗粒方面,DDR4 16Gb 3200/16Gb eTT/8Gb 3200/8Gb eTT/4Gb eTT价格调整为3.20/2.95/2.10/1.48/0.78美元。

渠道流通情况较上周略有好转。不过上游DDR价格跌跌不休尚未见底,原厂内存条价格下调,导致现货市场的内存条行情持续承压。

DDR颗粒最新报价

本周渠道市场延续降价促进出货,整体流通略有好转,渠道内存条相较于SSD行情压力更大。渠道SSD有跌幅收窄的迹象,而内存条价格的仍面临不小的压力。

渠道市场SSD最新报价

渠道市场内存条最新报价

行业市场目前整体需求仍然偏淡,由于服务器内存需求停滞,原厂加大力度降价去库存,行业内存条价格持续调整。另一方面,由于存储成本的持续下行,行业市场对小容量SSD需求有明显过渡至大容量SSD的趋势。

行业市场SSD最新报价

行业市场内存条最新报价

卡和U盘方面,OEM MicroSD 512GB U3价格有所下滑,市场有一些询单,部分仍持观望态度。

本周嵌入式行情维持不变,一季度传统淡季下,短期市场需求较为有限

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

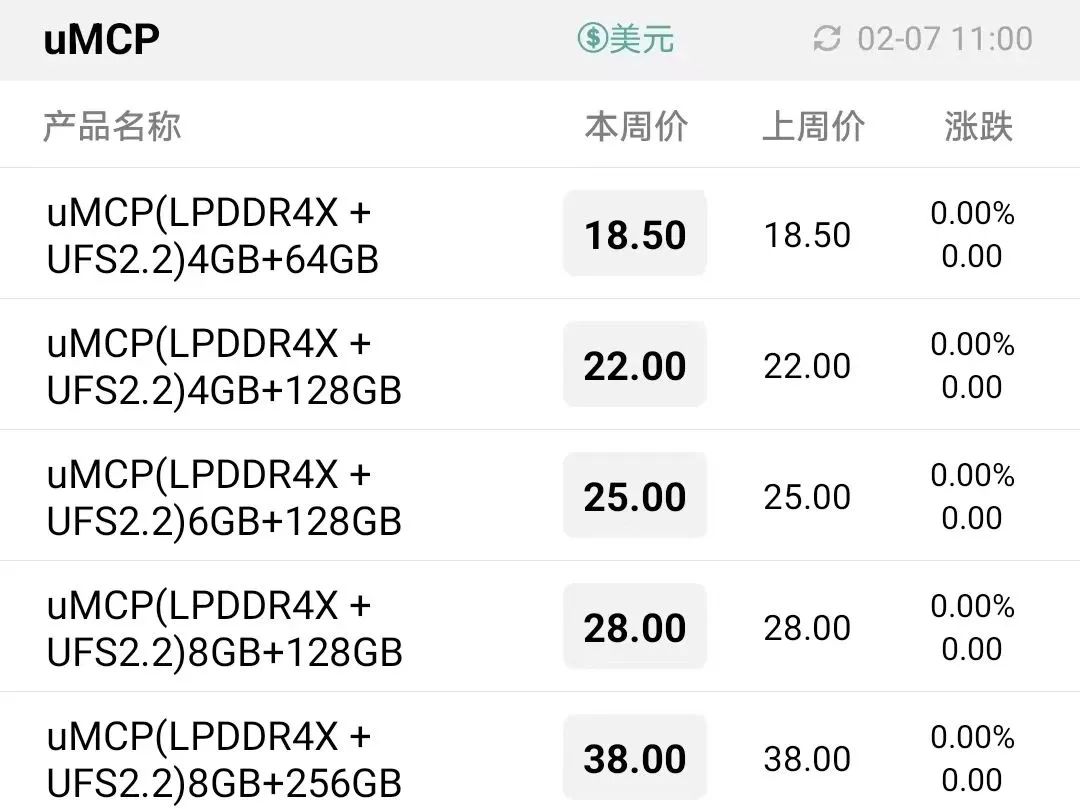

uMCP最新报价

最新推荐阅读:

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

闪存市场

闪存市场

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675