1月31日,深圳市优必选科技股份有限公司(下文简称“优必选”)在港交所披露了招股说明书,拟在港交所主板上市,国泰君安任独家保荐人。这不是优必选第一次筹备上市,在2019年,公司曾准备在深交所上市,并与中金公司签订了上市辅导协议,后来因公司发展战略调整,上市计划被搁置。按已注册的1500项专利数目来看,优必选是中国第一大智能服务机器人公司。优必选机器人曾因四度登上央视春晚舞台表演而被大众熟知,这些机器人不仅会跳舞,还会主持节目,一度激发起大众对机器人的浓烈兴趣。2022年,两大科技公司再次为这个行业添了一把火——2022年特斯拉“AI Day”上,特斯拉人形机器人“擎天柱”(Optimus)现身;2022年8月,小米推出人形机器人铁大(CyrberOne)。国内成立最早、已经有一系列人形机器人产品的优必选因此成为话题中心,被外界冠以“人形机器人第一股”的期待。但是,跟几乎所有的硬科技独角兽一样,优必选也处在连年亏损的困境之中,可以说赚得越多,亏得越狠。本文,「甲子光年」拆解优必选招股说明书中的关键信息,一探这家国内头部人形机器人公司的真实实力。

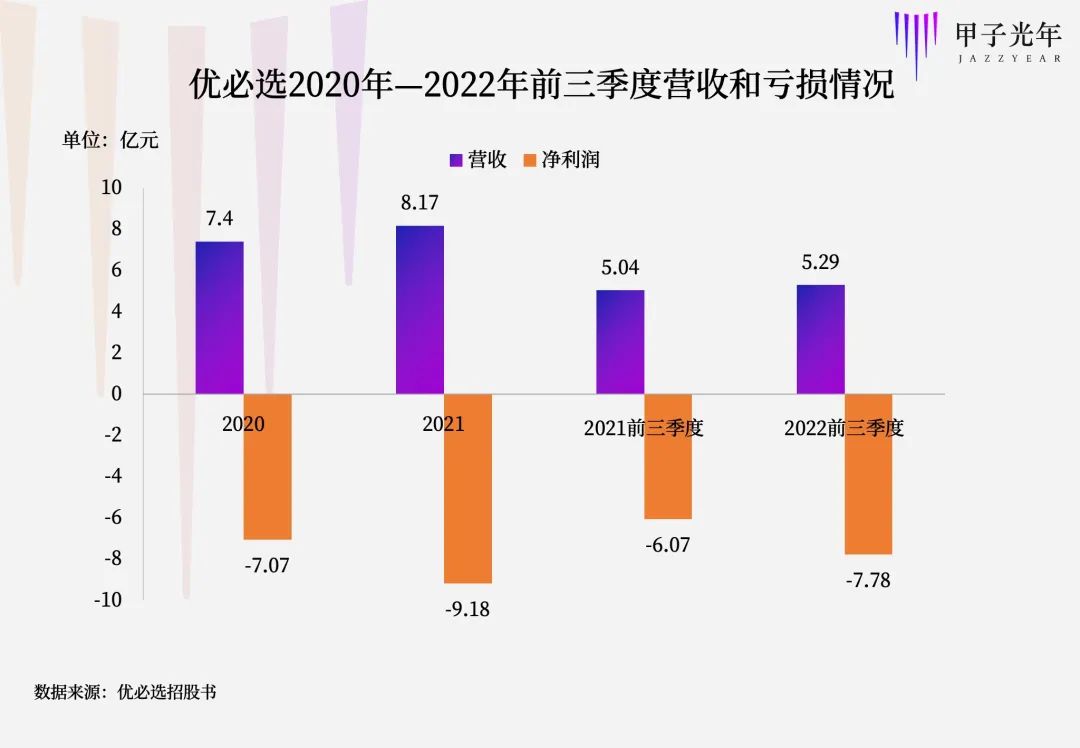

硬科技独角兽的普遍困境:招股书显示,2020年、2021年和2022年前三季度,优必选总营收分别达人民币7.40亿元、8.17亿元、5.29亿元,2021年同比增长10.4%。

硬科技独角兽的普遍困境:招股书显示,2020年、2021年和2022年前三季度,优必选总营收分别达人民币7.40亿元、8.17亿元、5.29亿元,2021年同比增长10.4%。

但和几乎所有的硬科技创业公司一样,优必选目前仍然处在亏损之中,过去三年分别产生净亏损为7.07亿元、9.18亿元、7.78亿元。目前,优必选经营活动所产生的现金流和投资活动所产生现金流净额都为负,只能靠借外债和融资输血。优必选迄今完成了9轮融资,总融资超10亿美元,投资方包括鼎晖投资、金石投资、中信证券、居然之家等机构。比亚迪联合创始人、正轩投资董事长夏佐全在2013年优必选的起步阶段就以天使投资人的身份参与了投资。在2018年5月的C轮融资中,优必选获得由腾讯领投的8.2亿美元,刷新了AI领域单轮融资记录。据创始人周剑当时对外透露,2019年完成C+轮融资后,公司估值会达到100亿美元。根据招股书,优必选创始人周剑持股28.77%,是公司的第一大个人股东;夏佐全持股5.78%,是第二大个人股东; 腾讯、启明创投总计持股比例分别为6.48%、5.08%,分别为第一和第二大机构股东。除了融资之外,优必选还在2021年和2022年向银行贷款,数额分别为3.69亿元和2.56亿元,2022年的这笔贷款担保人为周剑本人。钱都花到哪里去了?优必选将亏损的原因总结为“研发开支、销售及营销开支以及一般及行政开支这些资本支出较高”。其中,优必选的研发项目占据公司支出的大头。截至2022年12月31日,优必选共有1692名员工,其中研发人员占比43.5%。2020年、2021年以及2022年前三季度,优必选研发开支分别为4.29亿元、5.17亿元、3.25亿元,分别占该年总收入的57.9%、63.3%以及61.4%。创业之初,优必选曾在“伺服驱动器”这一技术难题上栽过跟头,这段经历或许是周剑坚定布局机器人核心技术的重要因素。那时候,由于智能机器人还属于冷门行业,投资人不看好,为了做研发,周剑拿出所有积蓄,卖车卖房,甚至要借钱给员工发工资。最终,用5年时间,公司成功自主研发出伺服驱动器,大大降低了自研人形机器人产品的成本,还解决了关键技术的“卡脖子”难题。2014年,公司将小型人形机器人的售价降到几千元人民币,打开了规模化的前站。在持续的高额研发投入下,截至去年9月,优必选的全栈式技术拥有逾1500项机器人及AI相关专利,其中超过300项为海外专利。优必选在计算机视觉、语音交互、伺服驱动器、定位导航、运动规划与控制等多个智能服务机器人核心技术领域布局。最核心的伺服驱动器能力让优必选成为国内少数实现多系列伺服驱动器量产及实际产品应用的公司之一。目前优必选已设计生产40多种不同的伺服驱动器,掌握了从0.2Nm小型伺服驱动器到120Nm大型伺服驱动器的量产能力,应用于不同行业。

教育机器人收入占比近七成,

整体毛利率下滑

在机器人核心技术的加持下,优必选目前已经形成了企业级(to B)与消费级(to C)两大业务线。

其中,企业级业务包含“教育智能机器人解决方案”与“行业定制智能机器人解决方案”,分别面向教育、物流、康养、安防、抗疫、商业服务等行业定制智能机器人硬件、 软件和RaaS(机器人即服务);消费级业务包含“智能服务机器人”和“智能家用机器人”两大类,前者主要为家庭教育、家庭娱乐和儿童发展设计的小型机器人,后者主要为用于家庭环境和智能生活计划设计的智能机器人家电产品。

截至2022年9月30日,优必选已累计推出逾50类产品,服务全球40多个国家和地区,拥有近1000家企业客户,已售出50万台机器人产品。其中,中国内地的收入占比为85.1%,海外收入占比为14.9%;直接销售收入占比84.6%,分销商收入占比9%,自营网店收入6.4%。虽然推出了两大业务线,但真正撑起优必选数亿营收的大头还是教育机器人。在2020年、2021年、2022年前三季度,优必选教育行业的收入占总收入的一半以上,分别达到了82.7%、56.5%及67.7%。优必选是教育机器人这一细分领域的领头羊。根据沙利文数据,2021年优必选在中国教育智能服务机器人解决方案产业中排名第一,市场份额约为20.1%。据了解,优必选科技已经与北京、上海、深圳、杭州、厦门、重庆、昆明等地的近2000所学校合作。周剑很看好教育赛道,他早年接受《21CBR》采访时称,“中国有很多做刚需教育的公司,比如学而思、新东方,却没有一家真正头部的AI教育公司,优必选希望能成为这样的公司”。他认为,在教育场景开拓to B的同时,还能打通各种面向家庭的to C产品线。优必选的教育产品除了软硬件一体的机器人本体之外,还包含各种课程内容以及数据化服务。但中国智能教育机器人市场的年复合增长率正在下滑。沙利文数据显示,中国智能教育机器人市场规模会从2017年~2021年间的39.9%降低到2021年之后的24.6%,随着中国本土对教育行业的监管日趋严格和赛道竞争的日益激烈,优必选若不能提前筹备增长第二曲线,未来会面临很大的不确定风险。因此,优必选也在积极进行业务多元化的拓展,减少对教育机器人业务的依赖。过去两年,教育机器人的业务占比相比2020年明显下降,而物流、其他行业与消费机器人的业务占比却在大幅提高。但业务多元化拉低了公司整体毛利率。在2020年、2021年、2022年前三季度,其整体经营的毛利率已经从2020年的44.7%下滑到2022年前三季度的30.7%。教育机器人是优必选毛利率最高的业务,2022年前三季度达到了59.3%,远高于公司毛利率的平均水平,物流机器人、消费级机器人的毛利率只有4%左右,整个赛道参与者有几十家创业公司和大型科技公司,价格战乱象重重。这意味着,对优必选而言,多元化是一条更难的路。优必选也在招股书中提到公司不同的收入来源组合会造成毛利率波动,若不能及时调整专注于高毛利项目,盈利会收到重大不利影响。收入依赖大客户,且存在关联交易

还有一组值得关注的数据——优必选对前五大客户依赖度较高。

2020年、2021年和2022年前9个月,五大客户贡献收入在总营收中占比达到一半以上,分别为66.5%、52.2%及64.7%,且主要集中在教育领域。其中来自最大客户的收入分别占总收入的37.8%、21.4%及27.7%。

而且,优必选的物流机器人解决方案的收入,几乎全部来自于五大客户之一——天奇自动化工程集团。天奇自动化是一家在深交所上市的汽车自动化输送系统装备公司,主要为大型汽车公司提供智能装备等相关业务。2020年、2021年和2022年前9个月,优必选从天奇自动化产生收入分别为1240万元、1.75亿元和3850万元,占物流机器人业务收入比例分别为97.6%、91.7%和75.5%,占总收入比例约为1.7%、21.4%、7.3%。优必选的物流机器人收入主要通过与的天奇自动化的合资公司——无锡优奇产生。2020年,优必选和天奇自动化共同出资成立了无锡优奇。在引入部分外部资本之后,目前双方分别持股36.22%及24.32%,新合资公司主要负责研发、制造及销售工业及服务机器人、智能工业及智能物流解决方案。自无锡优奇成立以來,无锡优奇透过与天奇自动化的业务关系参与向终端用户(主要是汽车制造商)供应用于仓储及材料处理及运输的产品及解決方案,因此存在关联交易。值得一提的是,除了是优必选的客户之外,天奇自动化同时也是优必选的供应商。优必选从天奇自动化采购减速电机、液压缓冲器、液压发动机等商品,以及设备设计、安装等服务。在2020年、2021年及2022年前九个月,优必选从天奇自动化的采购额分别为170万元、1660万元、600万元,分别占销售成本总额的0.4%、3%以及0.2%。优必选在招股书中提到,公司与天奇自动化的合作旨在借助其庞大的客户群体汽车制造商,快速拓展物流机器人业务,目前公司已经受益于此,已独立取得与终端客户的业务合作,预计未来来自天奇自动化的收入将逐步减少。招股书中还解释称,公司董事认为,从天奇自动化的角度來看,优必选是中国数量有限的人工智能及机器人公司,拥有必备且获得认可的经验及技术认知,可满足其全球企业集团客户的产品及解決方案的要求及规格。长远来看,董事有意让无锡优奇逐步建立其自有品牌及声誉来吸引更多终端客户。4.人形机器人的故事不好讲

沙利文数据显示,以销售收入计,全球智能服务机器人产品及解决方案市场规模由2017年的81亿美元增长至2021年的221亿美元,复合年增长率为28.7%,在2022~2016年,市场规模也会以25%的复合年增长率稳步增长。优必选所在人形机器人赛道正在因为特斯拉的入局而被炒的火热。在2022年“AI Day”上,特斯拉展示了机器人的两个工作原型:一个是用现成部件构建的人形机器人擎天柱(Optimus),另一个是希望规模化生产的更先进版本的擎天柱。擎天柱被设计成一个功能强大的机器人,主要检测日常物体和人类并进行判断和处理。特斯拉CEO马斯克预计其产量将会非常高,最终可能达到数百万台,而且它的价格要比自动驾驶汽车低得多。马斯克表示,这款机器人的设计初衷是最终成为家庭助手,人们可能有一天将它作为礼物送给父母。这与优必选的企业愿景很相似——让优必选机器人走进千家万户和各行各业,迈向人机共存的社会。优必选在人形机器人的长期积累将有助于优必选进行提前的市场卡位。优必选不仅是中国首家推出商业化双足真人尺寸人形机器人的公司,也是全球首家将双足真人尺寸人形机器人的成本降低至100000美元以下的公司,同时公司在小型人形机器人的大规模商业化也是机器人领域的样本。但机器人的大规模量产仍然存在挑战。机器人产业链条长且市场竞争激烈,且仅有少数参与者能够提供全栈式核心技术——包括计算机视觉、语音交互、伺服驱动器、运动规则及控制、定位导航。根据弗若斯特沙利文对国内市场的调研数据,这是极度分散的市场——国内五大智能服务机器人厂商没有一家2021年的市场份额占有率超过5%。优必选在中国市场排名第四,市场占有率为2.4%,是中国前五大智能服务机器人解决方案供货商中唯二具备全栈式技术能力的供货商之一。优必选在商业化上面临的问题,也是所有机器人公司商业化的共同难题。工信部数据显示,过去两年我国机器人行业仍处于亏损经营阶段。尤其是2020年,规模以上机器人企业净利润同比下降26.9%,行业利润率仅3.33%。机器人公司,不仅要尽快找到落地之路,还需要尽快学会如何在规模与效率中取得平衡。

媒介合作联系微信号|ciweimeijiejun

商务合作联系微信号|yunlugong

如需和我们交流可后台回复“进群”加社群

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

刺猬公社

刺猬公社

关注网络尖刀微信公众号

关注网络尖刀微信公众号