本文来源 “投中网”(ID:China-Venture),腾讯创业经授权后转载。

编辑/张楠

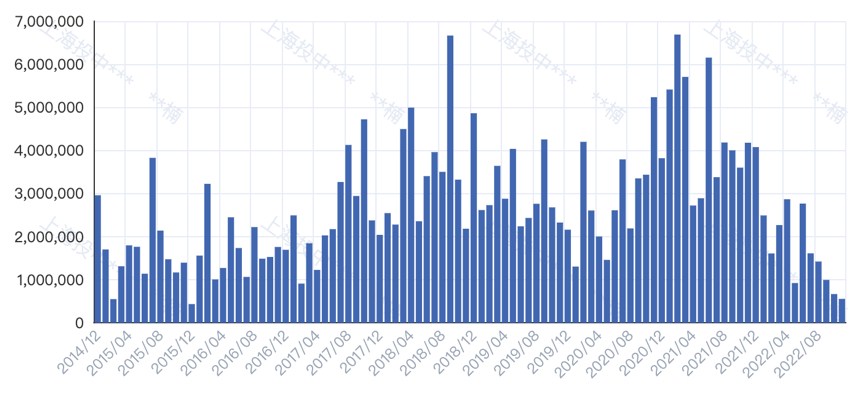

今年的诺贝尔奖经济学得主之一本·伯南克,在1983年发表过一篇论文《不可逆性、不确定性和周期性投资》,他写道:“经济衰退期中的投资者,在对国家经济和投资者自身财富的长期状况有更清楚的了解之前,通常会谨慎地探测,避免做出承诺。”?伯南克强调:“通过等待,投资者可以提高做出正确决定的几率。”?在VC行业工作多年的Bella(化名)最近告诉我:“今年基本没有人愿意投C轮了。” 她的意思是,现下退出渠道不明朗,已经很少有投资人再往中后期砸钱,甚至LP也会间接施压,对于中后期项目有反弹情绪,因此导致了“C轮荒”。图:2015年至今一级市场C轮及C轮后融资情数量。来源 CVSource投中数据CVSource投中数据统计数据也显示,今年以来一级市场全行业C轮及C轮以后融资数量几近断崖式下降,尤其是自下半年以来更是近几年的最低潮。由此看来,“C轮荒”似是坐实了。但这个说法在Chris看来并不成立,做FA的他认为,投资人只是钱更紧了,出手频次降低,对所投项目更谨慎了,真正有利润的中后期项目仍旧很抢手。同样是FA的David(化名)更愿意形容这种情况为“中后期优质资产荒”,在不确定性加强的情况下,机构确实更愿意投早期,扛过周期。以往老虎、软银这些美元基金喜欢来中国接盘中后期项目,但去年年底到今年年初时,他们都还积极地看过科技赛道的项目,想往早期投,不过很快上半年美股狂跌,二级市场对老虎、软银影响很大。这么看来,今年投资人对于中后期项目评判更严格、出手频次更低,这些投资行为背后恰好符合了伯南克的理论——不确定性会延迟投资。专注于硬科技和医疗赛道的R机构从去年开始控制对半导体的投资,因为他们观察到整个半导体行业的项目到了C轮估值吓人,很多中小基金已经投不起了。在无法左右市场的情况下,简单的逻辑就是往更早期投,在泡沫还没起来时投进去。R机构的创始人说:“去年我们给自己简单粗暴地定了一个规则——只投前两轮,过了两轮不投了。基本上可以把估值控制住,不参与到这波半导体浪潮的泡沫里去。”尽管今年科技行业估值回调,但此前半导体投资的火爆,导致不少该领域的公司估值惊人,好点的公司在C轮、D轮估值直奔20亿美元,差点的公司也能有5亿美元估值。FA David(化名)告诉我,今年5亿美元以上估值的公司,但在半导体领域还处于研发阶段,或者产品刚出来,收入不到一亿,估值就比较难涨。对于半导体公司而言,近两三年人力等成本也在不断上升。投芯片公司的投资人S表示(化名),整个行业成本太贵,目前大陆的技术骨干薪资水平是台湾省的2 - 3倍。这意味着创业公司要做大芯片,必须有20亿元以上的融资能力,如果只有几个亿就很吃力。图:2020年至今半导体C轮及C轮后融资金额。来源 CVSource 投中数据“很多有志于做高端卡脖子的技术和产品的公司,未来两三年在降低成本上面临巨大的挑战。”另一位投资人T同样表示(化名),但凡一级市场为概念买单,泡沫就起了。只要一家企业叫“芯片”,就有人愿意投,这就已经有泡沫了。当这个行业里的人,包括只做了一两年的人员,年薪突然翻了2倍或3倍,泡沫就形成了气候。于是,在这样的泡沫下,C对于中后期的投资,越来越谨慎。除了C轮以后估值太高,一、二级市场估值倒挂,缺少有效的退出渠道,更导致了投资人观望的态度,以至于很多公司今年很难融到钱。2016年寒武纪天使轮融资时,半导体项目还没这么抢手,半年时间行业一下子起来了,寒武纪的估值也一路从40亿飙向240亿,IPO以后一度冲到1000多亿,现在估值有了大幅度回调,在250-300亿之间。“上了二级市场以后,大家更看重通过真正商业价值带来的收入和利润,所以有些独角兽的泡沫就会破裂。“这样的背景下,U机构的投资人(化名)现在一碰到独角兽概念的企业就pass掉。一来U机构在管基金体量比较小,再来他们在这个行业扎根时间长,观察到像寒武纪这样的独角兽企业上了二级市场后,业绩未兑现的话,估值就会回归理性。但也非绝对,要是有些独角兽企业兑现了业绩,融资顺利的话,早期投资机构也愿意支付溢价。R机构的创始人表示,过去在人工智能、芯片领域的独角兽公司,由于想象空间,一级市场给予了它们很高的估值,但到二级市场如果不能交出足够优秀的业绩,估值一定会有调整,并且调整会延伸到一级市场,所以对一些高估值的独角兽公司,也许会有估值的倒逼。“现在一些高估值的独角兽项目,可能会有一点难受。”此外,缺少有效的退出渠道,进一步让LP施压GP,以至于后者对中后期投资更加审慎。David分析,美股上市通道的关闭对于很多估值高的公司是一个打击,今年港股发行也不好,未来上市途径大概率是A股,A股的隐性规定是——最好有3000-5000万以上的利润。“所以挑战在于,很多科技独角兽其实没有利润,估值还虚高。”有些做小芯片的估值能到30亿人民币,做大芯片的甚至达到100亿人民币,但有些公司一年亏几千万或上亿,距离A股上市有很大差距,就算上了市,A股给的估值也不会特别高。所以David认为,现在按照几十亿到一百亿的估值投项目,“未来退出会很难看。”因此目前机构对于C轮或D轮的估值会考虑多一些,天使轮就没有估值的考虑,“团队好就6亿人民币,团队差一点就1 - 3亿人民币,反正只要公司不倒闭,第一轮投进去或第二轮投进去总归不会亏。”从这个逻辑来看,今年机构宁愿投一些最便宜的早期公司,比如花3000万或5000万投个天使轮、A轮,“5 - 6年后,可能刚好把周期给扛过去了”。虽说今年机构钱更紧,出手更谨慎了,一些行业泡沫和IPO机制不明朗增加了投资的不确定性,很多机构对C轮、D轮的大笔投资持审慎态度,宁可用小钱投天使轮、A轮来扛过周期。不过,这并不代表所有投资人都不投C轮了,只是投资人今年对于中后期的公司判断标准更加严苛,也更敏感于公司业绩。根据多位机构投资人在今年投中的活动上分享的观点,我整理了当下什么样的硬科技项目正被看好:投资人对被投企业的业绩更加敏感。前两年半导体公司只要产能足够,就可以提高估值的情况不存在了,而确定性强、成长期估值合理的项目仍然抢手,比如有些公司利润上亿,估值30亿元,上市以后至少有3 - 5倍回报。从需求端来看,由消费电子转向投新能源行业的芯片。新能源、智能化汽车相关芯片需求量随着产业的进步更加旺盛,车端芯片相对紧缺;国产汽车芯片逐步被接受推广,有机会打入国际车企的供应链,放眼于全球市场。因此,投资人普遍认为汽车芯片未来确定性强,也是国家战略方向。相比之下,消费电子行业的芯片公司同质化、低端竞争过于激烈,已经来到周期谷底。半导体国产替代是确定性事件。尽管目前行业一来估值偏高,二来人力成本五年内翻了几倍,还处于泡沫期。但投资人认为,全球新能源、智能化汽车对于芯片的长期需求可以预见,一级市场的整个投资逻辑,不应受短期市场的波动而改变。David告诉我,芯片公司本身研发时间长,前期所需投入大,一些公司融到钱够烧,暂时不融资也行,但有一种公司不得不融,那就只能接受一些比较苛刻的条款。投资人在选择标的时也有弹性,“最好利润可观,但要是你手里有明年可以兑现的大订单,他们也会考虑投资。前文的“C轮荒”主要提及的是半导体行业,似乎它这个现象最显著,那么硬科技赛道的其他行业以及消费、医疗等赛道是否也在面临“C轮荒”?Chris今年帮投资机构对接消费交易平台、先进制造、跨境电商、SaaS的项目比较多,机构对于先进制造、新能源项目需求比较大。他认为并不存在所谓的“C轮荒”这个说法,但一些目前估值15亿人民币到5亿美元之间的公司确实很尴尬,按收入利润、未来的想象空间计算,很难支撑目前的估值。通常,A轮融资更多看创业团队和赛道,B轮有些小的闭环验证,到了C、D轮成长期阶段,就要考验规模化程度。Chris认为当下消费、医疗、先进制造等领域的公司都会面临一个挑战——C轮需要的可规模化收入、可规模化的产品覆盖的答卷,大家都交不出来。“以前市场好就让你去冲,但二级市场一崩,投资人在一级市场就会回归到理性和客观的情况去看项目。”根据Chris的观察,所有机构都还在投资,只不过频次放缓,出手更谨慎了。“PE还是干PE的活,VC还是干VC的活,大家确实比原来手更紧,但绝对不是说一窝蜂都往早期走,A轮也不一定就比C轮稳。”?有明确收入预期的公司,中后期融资会容易得多,只是投资人评判项目会更谨慎,Chris举例,“比如一个20亿人民币估值的公司,原来大家要求你有个3000万收入,亏损也没问题,但现在就要你有1.5亿的收入、10%的利润。又如前两年奶茶可以单店一亿估值,现在就要看你单店表现、营销、盈利情况。”今年中后期项目不确定性加强以后,David观察到,大部分机构把精力花在了早期项目上,但一些成熟的中后期优质项目原先比较低调,现在反而发展得好。对于投资机构来说,从前美股、港股顺畅的退出渠道,估值永远涨是阶段性的神话故事,如今商业化进展必须匹配甚至超越估值,而目前投早期成本低,决策流程又快,潜在收益更高,要不就抢真正优质的中后期项目。宏观来看,无论美元基金还是人民币基金,今年大家在出手意愿、出手数量和决策爽快程度上,节奏都在放缓。Chris指出,尤其投资中后期或者接近IPO阶段,跟政策就更相关了,股权市场还是以退出为导向,只要政策不明朗,大家就倾向于观望。A、B轮无所谓,主要是打磨好产品,但C轮以后公司就要以外部合作为主。伯南克在1983年的论文中指出,最佳投资者不仅要决定哪些项目值得投资,还要决策哪个时间点最适合做出承诺。如果等待信息进一步明朗比短期去投资更有价值,投资者这时就应该延迟承诺。当政府制定的政策可能是好的,也可能是坏的,这时投资人和企业都希望等待尘埃落定再以观后效。他还提出了“坏消息原则”,相比于好消息有多好的不确定性,坏消息有多坏才更重要,因为下行风险才是重要的风险。归根结底,一级市场以退出为导向,今年港股、美股上市渠道几近关闭,造成了投资者对于中后期投资的审慎态度。而二级市场动向不明朗的情况下,这一所谓的“C轮荒”或“中后期优质资产荒”,恰恰是投资人们实践伯南克理论的例证——“通过等待,投资者可以提高做出正确决定的几率。”?关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

腾讯创业

腾讯创业

关注网络尖刀微信公众号

关注网络尖刀微信公众号