文?|?邓咏仪

编辑?|?苏建勋

来源 |?36氪Pro(ID:krkrpro)

封面来源|IC photo

11月2日,一则关于中国联通和腾讯的合作公告,突然让市场沸腾起来。

国家市场监督管理总局10月27日的公告显示,联通创新创业投资有限公司(简称“联通创投”)与深圳市腾讯产业创投(下称“腾讯产投”)有限公司新设合营企业案于10月18日结案。这意味着联通和腾讯申请合营的新公司,可以继续正常推进了——据申报材料,联通创投和腾讯产投拟设立一家合资公司,主要从事内容分发网络(CDN)和边缘计算业务。一方是三大运营商之一,另一方是互联网巨头,都有举足轻重的地位。11月2日,这则新闻被媒体广泛报道后,市场反应激烈。在A股,中国联通股票在昨日午后直线涨停,股价报3.75元/股,通信板其他同类类型公司股票也急涨。许多声音将此解读为“成立混改公司”、“国企控股腾讯”的前奏,但很快被辟谣。首先,本次合作并不涉及双方母公司。11月2日晚间,中国联通更是火速发表公告澄清,称该合营企业的组建正在推进过程中,尚未完成设立登记,对本公司当前生产经营无重大影响,长远看有利于放大双方优势,壮大CDN、边缘计算产业链。而有人将另一则新闻“腾讯高级执行副总裁卢山担任联通董事”,与本次合作联系起来——但实际上,这已经是发生在2018年的事情了,和这次合作并无直接关联。运营商与互联网公司战略合作早就不是新鲜事。2017年,联通开展混改定增,就引入中国人寿、BATD等互联网巨头作为战略投资者。这次合作,只是五年前联通混改大背景下,双方合作的存续。合作固然重要,但新公司更偏业务合作,并非为了混改而新设。

互联网云厂商和运营商合作,并非新鲜事

本次公告发布后,市场反应激烈,其实有迹可循。10月,腾讯就已经迎来两则传言,均围绕股份变化:10月24日,有传闻称中国移动可能收购腾讯部分股权;10月31日,有传闻称中信集团正组团与腾讯南非大股东Naspers集团谈判,以收购其持有的全部腾讯股份。但很快,腾讯和市场传闻中的主角都称这些消息不实。这次联通与腾讯的合作与母公司关系不大。在公告中,合作主体其实是双方旗下的投资公司——“联通创投”和“腾讯产投”。财经援引接近中国联通的人士称,联通和腾讯合作,并不触及母公司的股份变更,绝非市场面理解的“混合所有制改革”,而是一个普通的投资行为:两家公司各出一笔钱,成立合资公司。股价异动属于市场借此消息短期炒作。“混合所有制改革”是20世纪90年代提出的改革方案,指将国内民营资本和外资引入国企中,参与其改组改革,以促进国企生产力进步。联通是央企“混改”的前锋,也是三大运营商中混改力度最大的。2017年8月,联通公布混改方案,引入9家民营企业,腾讯出资约110亿元,成了中国联通第四大股东。引进多家民营企业后,联通和他们开展了包括大数据、新零售、产业互联网、音视频等方面的合作。而混改后,联通的成绩也颇为理想。今年前三季度,联通产业互联网收入531亿人民币,大幅提升29.9%。这次联通和腾讯的合作,是典型聚焦在业务层面的合作——主要方向为CDN(内容分发网络)和边缘计算。合作能批准,也是因为这双方的版图里占比也都不大。据公示,2021年,联通创投和腾讯产投在CDN市场份额合计10%-15%,在边缘计算市场份额合计0%-5%。互联网早已成为如今社会的基础设施,和通讯设施天然有紧密联系。像联通和腾讯这样,成立合资公司是非常常见的合作方式。一位IDC从业者告诉36氪,阿里和联通也已经深度合作多年,租赁的机房大多是以联通为合同主体。而2018年,中国联通也已经和阿里共同成立”云粒智慧“,主要做政企业务。

云市场仍处剧烈变动期,各取所需

腾讯和联通的合作,反映的是云市场正处在“换挡期”的大背景。无论是互联网云厂商还是运营商做云,双方都有互补之处,可以达到双赢局面。以这次合作的业务——CDN和边缘计算为例。无论是做CDN还是云计算,很大程度都比拼的是在各地布置服务器的数量。CDN要更快的帮用户获取数据,如果用户用手机看视频,若视频数据缓存在离自己家较近的服务器中,看视频的网络也更加顺畅。在以前,云行业发展早期时,互联网厂商已经将CDN业务厮杀成红海,大家都在亏本卖产品,或者以各种转售的方式刷量,浪费了许多成本。但如果和本就拥有大量服务器的运营商合作,互联网厂商也能降本增效。另一方面,联通等运营商做云业务的时间点较晚。而CDN、边缘计算等技术额难度还是比较高,这是互联网厂商的优势。双方合作,运营商也能补足自己的技术短板。类似的合作将会越来越多,因为云市场已经发展到新阶段。互联网云厂商、运营商、应用厂商,都渐渐在市场中,找到自己合适的位置。这是因为互联网红利消退,云市场的增量主力,已经不再是原来的互联网客户,而是政企市场——这是运营商的主场。从2020年开始,三大运营商均发力云业务,并展现令人惊讶的成长速度。2021年,中国联通云业务收入163亿元,同比增长46.3%。阿里、腾讯等互联网云厂商,都在今年开始明确放弃盲目扩大规模,在政企市场抢大单的形式。他们依旧重视政企市场——比如腾讯云在2022年专门成立了政企业务线,希望进一步获取标杆用户,并且扩大行业覆盖范围。但在合作方式上,互联网云厂商转而寻求成为运营商的技术合作伙伴,而非直接与之争抢项目。这会让他们留出更多时间和精力,用以完善自身的产品矩阵。2021年,阿里云就喊出了”Back to Basic“的口号,而腾讯云也在大力发展PaaS和SaaS产品。而就在11月2日,2022年互联网大会的“阿里合作伙伴论坛”上,中国电信也与阿里巴巴官宣了战略合作协议。

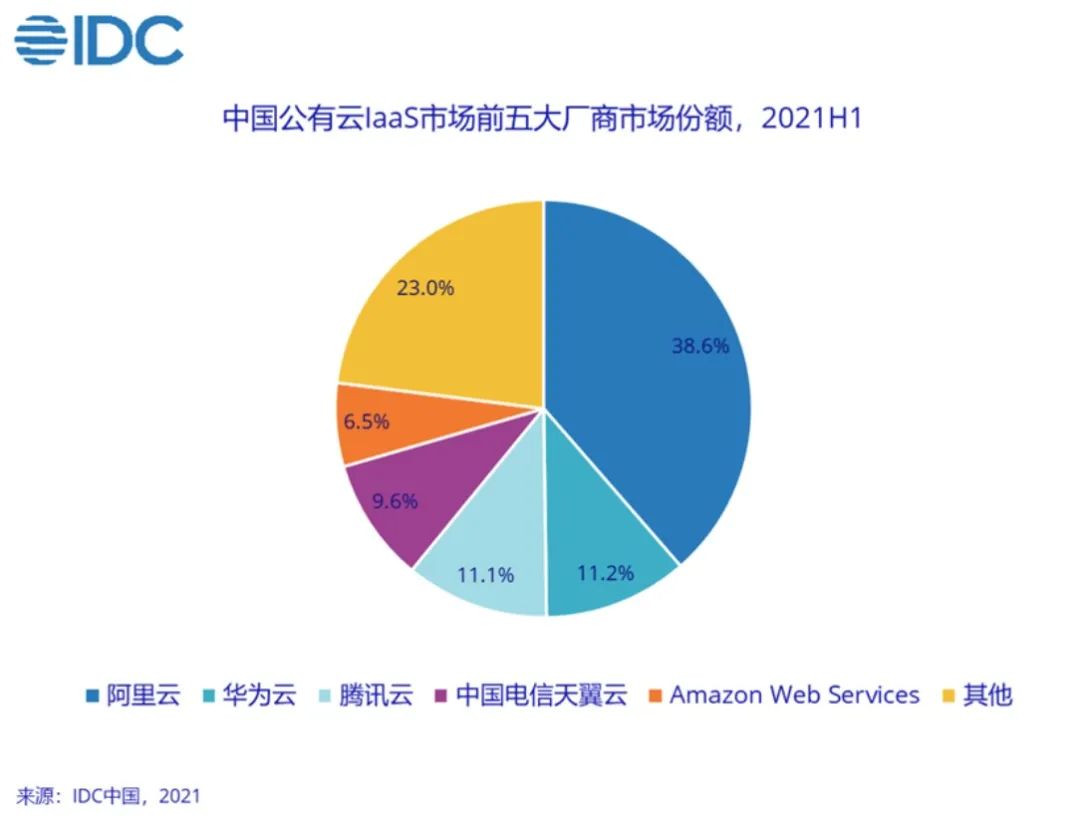

来源:IDC

这样的趋势已经持续了近一年。反映到具体数字上,今年上半年,云市场前两名阿里云、腾讯云的市场份额都有略降;而三大运营商和服务多年政企客户的华为云,市场份额都在增长。而过去一年里,据财经统计,1亿元以上的政企数字化大单,中国电信获得104个订单、中国移动68订单、中国联通34个,阿里云9个、腾讯云9个——这都是云市场逐渐转向以政企市场主导增长的证明。

36氪旗下官方公众号

真诚推荐你关注

真诚推荐你关注

*文章为作者独立观点,不代表 爱尖刀 立场

本文由

36氪发表,转载此文章须经作者同意,并请附上出处(

爱尖刀 )及本页链接。

原文链接 https://www.ijiandao.com/2b/baijia/445171.html

36氪

36氪

关注网络尖刀微信公众号

关注网络尖刀微信公众号