养老FOF发展遇冷,年轻人未来还考虑养老吗?丨聪明的钱

2022年,人社部、财政部发布《关于2022年调整退休人员基本养老金的通知》,北京、上海、宁夏、河南等20多个省份发布了养老金调整细则。养老金调整按照“三步走”的方式进行。银保监会新闻发言人、法规部主任綦相表示,银保监会积极会同人力资源社会保障部、财政部研究制定个人养老金制度的实施细则和配套制度,力争推进个人养老金制度早日实施。面临1962-1975年的第二次婴儿潮出生人口转为退休潮,人口老龄化第二次“冲击波”已然到来。

截至今年8月,养老FOF产品发行持续降温,超半数产品规模不足2亿元,甚至出现了头部公司发行失败的现象,养老FOF不香了吗?随着老龄化率日益增长,我国基本养老金能支撑起退休人员老年的幸福美满生活吗?养老金未来的发展方向又在哪里呢?

跑步进入“最老”国家

跑步进入“最老”国家

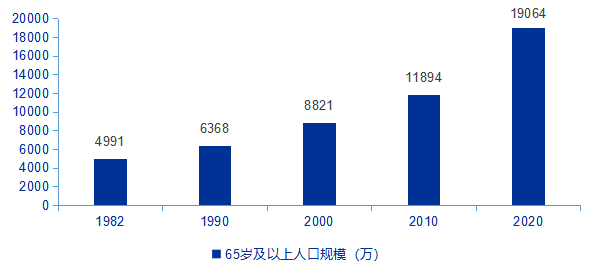

根据第七次人口普查数据,截至2020年11月1日零时,我国65周岁及以上老年人口达到1.91亿,占总人口的13.50%。按照国际公认标准,我国目前已成为轻度老龄化国家,接近中度老龄化。

国务院发展研究中心课题组预测,到2035年,我国65岁及以上老年人口规模将达到3.46亿,老龄化率为20.5%,正式进入重度老龄化社会;2050年老龄化率将到达37.3%,我国将成为全球人口老龄化程度最高的国家。

第三次人口普查以来老龄人口规模

第三次人口普查以来老龄人口规模

反观出生率,与老龄化率不同,出生率呈现了逐年下降的趋势。在各种经济压力、教育成本,不完善的生育福利、产假制度的打压下,即使国家放开了三胎生育政策,似乎也不能挽救一去不复返的出生率。2021年,我国的出生率仅为7.52‰,相比于去年下降1‰,但降速有所放缓。

老年人越来越多,新生儿反而越来越少了,年轻人的抚养压力将逐渐增大。如果未来中国人口进入负增长阶段,自然老年人在总人口中所占将比例就越来越高,对于当代的80、90、00后而言,未来养老金可能支撑不起老年的美满生活。

当前养老金能保障养老生活吗?

当前养老金能保障养老生活吗?

我国的养老保险体系由三大支柱构成,分别为基本养老保险、企业年金和职业年金、个人商业养老保险。

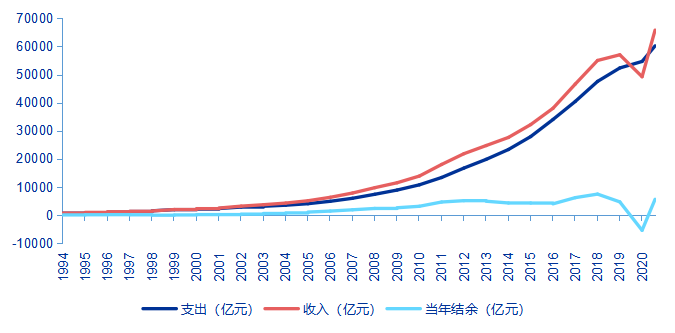

第一支柱基本养老保险的覆盖面较广,包括城镇职工基本养老保险和城乡居民基本养老保险。截至2021年年末,全国参加基本养老保险人数为10.29万,约占总人口的72.82%。然而在2020年受疫情原因阶段性减免企业社保等因素影响,当年收支出现了5428亿元的缺口,支出占收入的比重达到了111%,给财政带来了一定的负担。

1994-2021年全国基本养老保险收支图

1994-2021年全国基本养老保险收支图

数据来源:Wind

第二支柱企业年金和职业年金由企业缴纳,目前参与年金的主要对象还是以国有性质为主的大型企业,渗透率较低,惠及人口不多。第三支柱个人养老金的缴费完全由参加的个人承担,在我国起步较晚,保障水平更有限。

目前我国的三大支柱比例较不平衡,总体上看,第一支柱一支独大,占比约70%,第二支柱占比约30%,而第三支柱几乎缺失。

纵观更早进入老龄化社会的西方国家,会发现一个养老基本发展规律:一个国家在人口老龄化初期,必须夯实基本养老金,做到全覆盖;进入了中度老龄化社会后,基本养老金就会出现缺口,这时就需要完善养老金制度的结构。

依据这个规律,当前我国急需的是大力发展个人养老金。更好的退休生活,也需要第三支柱的支撑。

养老FOF怎么样?

养老FOF怎么样?

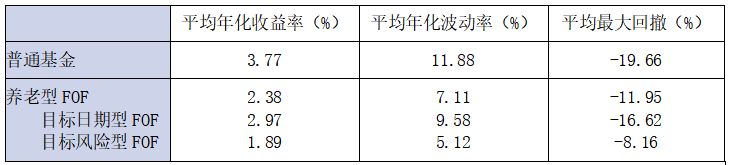

不同类型基金收益风险情况比较

不同类型基金收益风险情况比较

数据来源:Wind,起止时间为基金成立日期-2022.9.13

养老FOF发展为何遇冷呢?

养老FOF发展为何遇冷呢?

预期很丰满,但现实却很骨感,外界普遍看好以追求养老资产的长期稳健增值为目的而设计的养老目标基金发展遭遇到了现实困境。

今年以来,养老FOF产品发行持续降温,超半数产品规模不足2亿元,甚至出现了头部公司发行失败的现象。中金证券研报统计数据显示,2022年一季度养老FOF规模下降较为明显,一季度末较去年年底减少了超过120亿元。据Wind数据显示,截至2022年4月20日,全市场共有190支养老FOF成立,管理规模达1181亿元;截至9月13日,养老FOF数量增加到了203支,但规模合计为1080亿元,相较4月20日下降了101亿元。

市场需求大,收益较稳健,期待值高,但为什么养老FOF发展遇冷呢?主要还是和我国第三支柱尚未建立完善有关。

我国目前只在上海、苏州工业园、福建三地建立了个人养老金税收优惠政策试点地区,可以采用税收递延政策享受税收优惠,但实施细则尚未正式制定完成。另外,养老型FOF的普及程度并不高,银行存款依然是最受欢迎的养老服务金融产品,投资者对养老产品的认知度有望提升。

此外,养老FOF本身的特点也是它遇冷的重要原因。养老FOF锁定期较长,资金的流动性得到了一定的限制。加上本是基金中的基金,还面临着双重收费的问题,总费率会比普通基金稍高。所以很多FOF在基金配置会优先考虑自身管理人管理的产品。随着未来对个人养老金实施的费率优惠,公募养老基金的双重费率困境或许将得到缓解。

尽管当前养老产品的销售仍显冷清,但根据海外的经验,养老产品往往需要较长时间的投资者教育和政策推动,培养和引导更多地人接受公募养老FOF。假以时日,养老业务将使公募基金获得进一步的发展动能,第三支柱也将成为未来基金管理人扩大规模的必争之地。

*免责声明:?

本文内容仅代表作者看法。?

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

36氪旗下公众号

关注公众号:拾黑(shiheibook)了解更多 [广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

36氪

36氪

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675