高通Q3财报解读:物联网&汽车业务创新高 和三星续签长约带来什么

自2022财年Q2(1-3月)实现创纪录的112亿美元季度营收后,尽管遭遇宏观经济环境和智能手机市场放缓等因素带来的挑战,高通Q3的109亿美元营收(历史第二高的单季营收)表现仍然高于预期。

作者|张轶群? ??校对|李映

集微网·爱集微APP,各大主流应用商店均可下载

集微网报道(文/张轶群)自2022财年Q2(1-3月)实现创纪录的112亿美元季度营收后,尽管遭遇宏观经济环境和智能手机市场放缓等因素带来的挑战,高通Q3的109亿美元营收(历史第二高的单季营收)表现仍然高于预期。

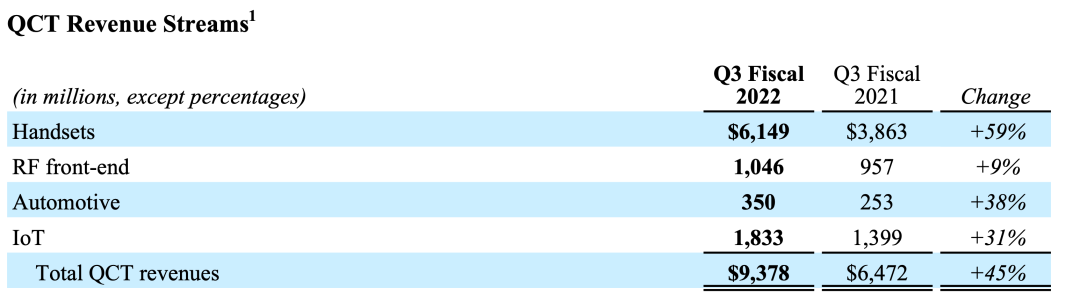

其中QCT业务营收94亿美元,同比增长45%;QTL收入15亿,同比增长2%。芯片组均价提升、创历史季度新高的物联网和汽车相关业务营收,多元化战略的推进,对冲了消费类市场需求下行所带来的影响。

与全球最大手机厂商三星签订长约,是双方此前数年深入合作的延续,从智能手机拓展到更多品类,授权许可从3G、4G、5G到6G,也对高通未来业务发展形成稳定支撑。

继2021财年之后,高通在2022财年全年营收增长有望再次超过100亿美元。

三星七年长约:互为倚重

三星七年长约:互为倚重

这份七年长约,包括将双方的授权许可协议延长至2030年底,既包括3G-5G,也包括未来的6G,同时将双方技术产品层面的合作,由智能手机拓展至到PC、平板和XR领域。

实际上,在上个季度,高通便释放出即将同三星展开深度互动的信号。彼时高通方面介绍,目前骁龙旗舰芯片在三星旗舰手机Gaxaxy系列中的份额,已由Gaxaxy S21的40%,上升到Gaxaxy S22的75%,且强调未来高通与三星的深层次伙伴关系只会进一步增加。

随着苹果逐自研基带芯片问世在即,且明年起便有可能逐渐减少对于高通基带产品的采购,作为全球范围内旗舰芯片的合作伙伴,三星的地位变得愈发重要。

从高通方面看,需要手机一哥的拉货以及品牌背书,以及在代工方面的支持。随着华为的逐渐退出,小米ov尚未在全球市场完全站稳脚跟,三星可以很好填补全球范围内高端市场(如欧洲市场)华为的空缺。此前,三星在欧洲和韩国本土市场的旗舰手机产品通常搭载自家芯片,在中国、美国等市场则采用骁龙芯片。

对三星而言,过去数年,同三星一直保持紧密合作,代工骁龙旗舰芯片,也屡屡获得首发。但最近几年,三星在先进制程代工和自研芯片方面遭遇挑战,为保持在旗舰产品方面的竞争力,全面“骁(龙)化”也是一种明智的选择。知名分析师郭明錤就爆料称,明年的三星旗舰机中只有高通芯片,也侧面证实了这一点。

高通在Q2创下营收纪录,手机芯片业务拿到单季最好表现,主要的增长便是来自三星旗舰机型对于高通芯片的大量导入。高通CEO安蒙曾在6月表示,高通和三星在手机层面的合作是整体平台的导入,一台三星旗舰机中高通芯片的价值相当于5个iPhone中高通的基带价值。

因此,长约的签订,意味着双方在手机业务上将更进一步互相倚重。同时,高通产品也能够借此合作深入到更广泛的三星产品层面,包括PC、平板、扩展现实等,对于正在推进多元化战略的高通而言,三星是一个重要的客户抓手。

从专利许可上看,与全球最大的手机厂商续签七年长约对于高通的QTL业务而言,属于里程碑事件。在经历苹果等诉讼之后,高通目前在专利许可的地位日渐巩固,专利认可度加强,拿下全球最大手机厂商,也有助于未来QTL业务的稳定发展,也体现出高通在专利组合方面的价值和创新上领导力。

高通芯片相关业务(QCT)由手机、射频前端、物联网和汽车四部分组成。手机芯片仍然是QCT的主要营收支柱。

尽管4-6月全球经济形势、俄乌战争、疫情等多方面因素影响依然持续,消费电子市场放缓,手机市场下滑,但在Q3财季,受骁龙产品组合强劲推动,高通手机业务营收达到61亿美元,同比增长59%。这个增长率甚至高于手机业务季度营收纪录的Q2(Q2高通手机业务营收63亿美元,同比增长56%)

如今,高通更加强调自己正在由一家移动通信领域的公司成为一家智能网联边缘处理器公司,前者的重心在于连接,而后者则是连接+计算。多元化场景下算力需求爆发,对于智能终端提出了更多要求,也正是基于此,高通也因此提出了统一的技术路线图,试图借助在手机领域的技术积累,强化其在CPU、GPU、音视频、安全、AI、影像方面的投入,为处理器注入更多能力,同时向多元化业务布局挺进。

就手机而言,通过这些众多技术的创新和功能的注入,高通得以让其手机芯片平台具有更高的溢价,提升芯片组出货均价,从而推动手机芯片业务营收的增长。

由于近两三年疫情、产能紧张等原因,高通将更多注意力放在溢价和高端产品上,一定程度上避免了因为手机市场下滑导致的中低端市场出货降低的影响,为手机业务带来更多弹性。对于Q3,高通也表示手机出货下降主要集中在中低端,对于发达经济体市场影响有限。

但这并不意味着高通会放弃中低端市场,安蒙认为,目前骁龙的高端策略取得了成效,但随着供应紧张趋缓,高通仍然会在中低端市场捕捉到机会并获得份额。

在2022财年的前三个季度,高通QCT手机业务的同比增长分别为42%、56%、59%,收入为184亿美元。2021财年,高通QCT手机业务收入168亿美元,高通曾在Q2预计2022财年QCT手机业务收入有望增长近50%。实现这样的目标,意味着Q4高通手机业务收入要达到68亿美元以上,再次刷新季度收入纪录。

Q3高通的射频前端业务收入达到10亿美元,同比增长9%。自2021财年以来,高通射频前端业务季度营收一直保持在10亿美元上下。

但相比于QCT其他业务前三季度均保持双位数增长,射频业务出现两次个位数增长(Q1增长7%)。这或许与目前智能手机市场发展趋缓有关,也与高通聚焦高端策略有一定关系。高通方面认为,智能手机从中低端向高端的转换中,就射频前端而言,相较于SoC,价值提升并不明显。

因此,同高通整体策略一直,高通希望将手机射频前端方面的领先能力拓展至更多领域,比如同物联网和汽车业务结合。

6月底,高通推出全新射频前端模组,面向蓝牙、WiFi6E和下一代标准WiFi7等,同时支持智能手机以外的终端,包括车用、XR、PC、可穿戴、行动宽带、物联网等。

目前高通已经在射频前端领域建立起领先的行业地位。据高通此前公布的数据,凭借领先的射频前端性能和跨全品类的业务扩展,2021年高通射频前端单元累计出货量达80亿个,其中单个组件出货量均超过3亿个。2021财年,高通在手机射频前端营收排名第一。

高通方面认为,目前高通在射频前端的每个组件方面都是行业一流,但高通射频业务最大的优势则是系统层面,具有基带-射频完整的解决方案,是业界唯一能够提供从基带到天线完整解决方案的厂商。得益于这种系统级射频前端的技术优势,高通的调制解调器-射频前端解决方案率先导入到绝大多数早期的5G智能手机设计中,由此也带动了高通射频业务的高速成长。

而随着射频业务向更多领域拓展(如汽车业务射频前端在手订单超过9亿美元),未来高通射频前端业务营收增长可能将取决于物联网、汽车等业务领域的表现。

此前,高通提出射频业务的目标是在2022年,实现在射频前端180亿美元市场中20%的份额,实际上在2021财年,高通射频前端业务营收已经突破40亿元。而从目前2022财年前三个季度射频前端的营收看,今年高通射频前端业务的收入也将再次突破40亿美元。

汽车是高通最具期待的业务之一。2022财年Q3,汽车业务取得创纪录的3.5亿美元营收,同比增长38%。自2021财年起,高通的汽车业务每个季度都在创造新的纪录(22财年Q2,营收3.39亿美元,同比增长41%)。

高通的汽车业务主要聚焦于三个部分:数字底盘、智能驾驶座舱、自动驾驶。

由于汽车领域的验证和上市经历的长周期,目前传导至每个季度的营收并不显著。但高通在手的订单价值正以每个季度约30亿美元的规模增长,目前在手订单190美元。

骁龙数字底盘正在迅速成为行业首选平台,并正在实现向下一代汽车的过渡。今年5月,大众汽车集团旗下软件公司CARIAD宣布,选择高通为CARIAD的软件平台提供系统级芯片(SoC),旨在实现辅助驾驶和最高达L4级别的自动驾驶功能。

高通Q3汽车业务的成长,主要来自于数字驾驶座舱,目前,高通第三代数字座舱平台正在成为智能汽车的标配,第四代汽车数字座舱平台也已亮相。

高通预告了将于9月22日举行的汽车投资者日,这将是高通首次举办汽车业务相关的投资者交流活动,将分享高通汽车业务的最新进展。

除汽车外,高通QCT中另一个在Q3创造营收纪录的业务是物联网,18亿美元同比增长31%。

物联网业务主要分为消费类、工业、边缘网络三个类别。上个季度物联网业务的每个类别营收都增加了超过50%以上。尽管本季度整体而言消费电子领域受到下行周期影响,但工业和边缘部分表现强劲,总收入同比增长超过40%。

消费类继续在平板、XR和PC等智能设备上开拓机会。PC是值得关注的部分,高通正在推动向Arm的过渡。按照规划,明年高通自研Arm架构PC处理器将率先问世,然后是汽车和手机。在收购nuvia后,高通正在加快相关技术产品的研发,从官方的陆续表态看,高通对自研CPU充满很高期待。

PC业务的真正成功,得益于生态的建立。目前PC领域已经意识到了Arm架构的巨大价值,开始向Arm架构的生态进行迁移。

今年一季度,微软宣布在 Windows 11 上发布了第一个原生 ARM64 版本的 Visual Studio。此外,微软宣布与高通联手打造的Arm架构AI开发工具“Project Volterra”,这是一款基于骁龙计算平台的 ARM64 设备,可以让开发人员更轻松地构建和测试 ARM 原生应用程序。

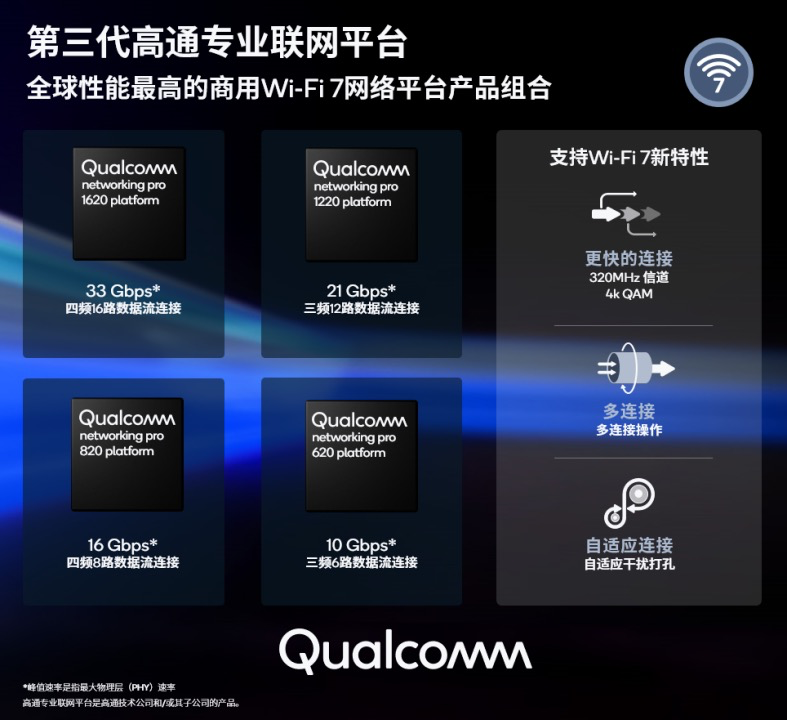

边缘网络方面,今年5月,高通推出支持Wi-Fi 7网络的第三代专业联网平台产品组合,包含4款产品,可支持2.4GHz、5GHz和 6GHz频谱的Wi-Fi连接,赋能各类解决方案,包括家庭全屋网状网络和面向大型公共场所的网络连接。

在工业方面,高通5月发布机器人RB6平台和高通RB5 自主移动机器人(AMR)参考设计,融合增强的AI和5G能力,赋能下一代机器人、无人机和智能设备,包括AMR、配送机器人、高度自动化制造机器人、城市空中移动(UAM)飞行器和自主安防解决方案等。

对于Q4的预期,考虑到今年开始的手机市场衰退,经济的不确定性以及疫情防控的影响,高通认为,将导致下半年消费者的购买意愿将更趋谨慎。

高通的Q4季度营收指引定为110-118亿美元,低于华尔街的预期。同时也修正了此前全年5G手机出货的预测,由7.5亿部调整为6.5亿-7亿部。但高通认为,Q4财季主要将中低端手机放缓为主,而非高端手机,因此相较于去年,高通仍然认为Q4将保持较高的营收增长。

而对于2023财年Q1(12月季度),高通认为将是一个强劲增长的季度,无论是QCT还是QTL,随着旗舰产品的发布和假期的到来,将有利于高通的财务业绩表现。

2021财年,高通营收335.66亿美元,相比2020财年暴涨100亿美元。如果按照2022财年Q4的营收指引,全年营收在437亿-445亿美元之间,仍将实现100亿美元的营收增长。

高通方面预计,2022财年,QCT的收入将会超过370亿美元,同比增长100亿美元。其中,手机收入全年同比增长近50%,射频前端、物联网和汽车全年收入将超过120亿美元。高通在企业、工业物联网方面的拓展,能够一定程度上抵消消费类电子下滑带来的影响。

高通对于目前逆风向前依然充满信心。

未来几年全球仍处于3G、4G向5G的过渡期,相关的产品和服务需求将在全球各地激增。除了中国市场外,全球其他市场中仍然有很多机会,高通仍然将从全球的5G过渡中受益,同时5G将继续推动向汽车和物联网等智能手机之外的领域拓展,比如印度市场将在今年晚些时候部署5G,除手机外,那里也存在汽车和物联网拓展的机会。

同时,通过在芯片产品中导入更多创新技术,将为旗舰芯片产品带来更好的性能表现和溢价,高通预计未来几年,处理器相关技术所带来的价值将以大于15%的年均复合增长率提升。

尽管短期存在一些挑战,但长期看,高通认为公司的基本面向好,仍然有希望在未来十年将潜在市场规模从1000亿美元扩大到7000亿美元。

图源|网络

更多重磅新闻

请点击进入爱集微小程序?

或下载爱集微APP阅读

点击下载爱集微APP

打开半导体新闻阅读新方式

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

![z鲨鱼_每个风格都喜欢[单身狗] ](https://imgs.knowsafe.com:8087/img/aideep/2023/7/4/74a3d3bfcfce495681a845504d344eb5.jpg?w=250)

MCA手机联盟

MCA手机联盟

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675