还有人喝奶茶吗?

这是半佛仙人的第988篇原创

1

为什么在今天,开奶茶店已经成为一个破产笑话了?

因为饮品行业太卷了。

卷不是原罪,大家都来卷恰恰说明赚钱。

真正的问题在于卷错方向了。

今年是奶茶行业的坎儿,有品牌去年就顶不住了,一波全网围观的关店裁员热潮;

今年年初,另外一家也被爆大毕业,30%的员工饭碗不稳了;

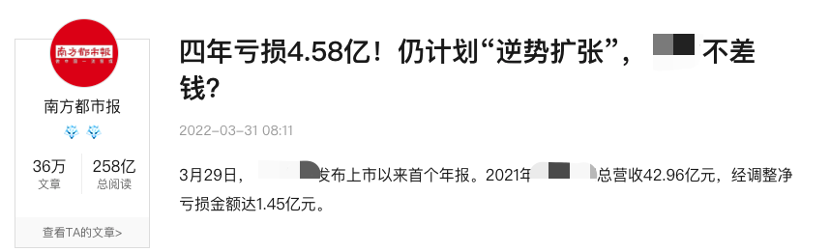

还有个号称第一股的品牌,连亏四年了,好不容易上市,结果首份年报就巨亏1.45亿,到现在赢利点都没找到,不过倒是整了个喝奶茶就送虚拟股票的骚操作。

奶茶没做明白,元宇宙算是玩懂了。

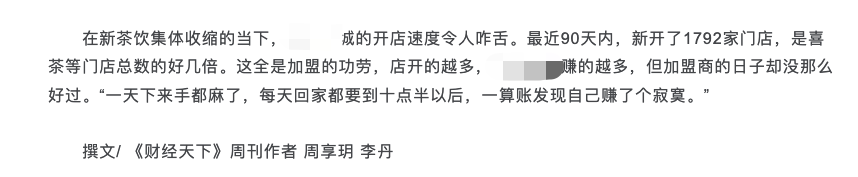

尽管账面上很惨,但是扩张势头依然很猛。

我一想到名字就忍不住要哼歌的那家,去年遇到了加盟商集团吐槽,每天卖几百杯出去都赚不到钱,但是最近90天里面还是开了1792家新店。

是不是很熟悉的质感,一看就是老互联网思维了。

互联网上半场的逻辑就是,烧钱铺份额、生态圈压榨、干死竞争对手,然后做数据给资本市场看。

只要盘子做大了,总有傻子来送钱。

就算送钱的不多,我也实质性垄断了,卷,卷他妈的。

不过就连互联网行业都开始转型下半场了,强调赢利、重塑业务逻辑、讲可循环发展,少花钱就是保护同事不被毕业,而新茶饮还卡在前半程。

对品牌不赚钱合作伙伴也不赚钱的现状,新茶饮行业的解释口径是非常一致,都说是外部环境变化。

做好了就是自己眼光独到、战略精准、打发准确;

做的不好就都是世界的错、疫情来了、消费者喜新厌旧太难伺候了。

逻辑完美,立于不败之地。

其实,新茶饮应该看看,早期高速发展的热潮褪去之后,是不是该做调整了。

反正你不调整,市场上就会有人出来捡漏。

这个捡漏小子已经出现了,手打柠檬茶。

原本柠檬茶只是区域小众饮品和盒装灌装饮料,最多是新茶饮门店里面的一个单品,结果在2021年直接破圈了。

2017年手打柠檬茶用户还只有456.5万,主要集中在广东一地,到2021年,柠檬茶消费者群体已经突破了3000万,而且开始全国扩张。

如果你仔细观察身边的饮品店,会发现主打柠檬茶的越来越多。

这吃的就是新茶饮行业的存量,对老同志搞偷袭。

新茶饮品牌不知道这个问题么?

当然是知道的,这个市场上的傻瓜都死绝了。

但是强大的商业惯性和过程里面的小九九利益算计,导致了新茶饮很难拿出有效的应对手段,只有在现存的方向上继续狂奔下去。

很难掉头,只能头铁。

但方向错了,跑的越快,摔得越惨。

2

新茶饮在不断内卷的过程里面,做加法成了常态。

经常是盯着竞争对手做了什么,自己也要有,别人出个三兄弟这边就出个五兄弟,别人小料里面有了芋圆这边就要加个燕麦。

2018年拉开序幕的茶饮小料大战,从奶冻打到蒟蒻,从葡萄干打到可可粉,各种名字、颜值、口味的东西花里胡哨的往上堆。

小料+茶底+奶盖三件套,已经不能满足了,我还见过奶茶上扣一个冰淇淋蛋卷的,戴了一个歪帽子。

结果就是,现在不是喝奶茶,而是嚼奶茶,喝一杯等于吃一顿。

消费者最后是吃饱了,而不是喝饱了。

这就是卷的方向从饮品本身出现了偏差,忽略了饮品的核心,是给人喝的。

人渴了,追求的就是一个畅快,不是被小料堵住吸管。

吃喝是不分家的,现在餐饮行业不论堂食还是外卖,都开始往重口味方向发展。

猛下油、猛下盐、猛下调味料,这是餐饮工业化流水线化之后的必然趋势,摆脱过度依赖厨师技巧和食材即时度,让成本和出品更加可控。

坚信宇宙的尽头是网贷的人,都跑去直播间里面卖预制菜了,料理包和速食包的广泛使用,口味是重上加重。

吃完就一个感觉,腻。

如果再搭配一份粥一样的新茶饮,那直接原地升天。

在这个饮食重口大趋势下,要解腻轻负担,来个互补。

可惜新茶饮不论是用植脂末还是用鲜奶,哪怕是脱脂奶,都没办法和重口味餐饮进行搭配。

尤其是各种加料之后,太顶了,顶到了失去饮品本身的定义。

新饮品立志要做消费者的贴心小棉袄,只是没考虑现在气温30度以上。

越做加法,消费者越要逃。

所以柠檬茶行业能在已经红海的饮品市场里面冒头,吃准的就是回归初心,在餐饮重口味下清爽解腻,在各地高温下清凉祛暑。

消费者流失,这就是新茶饮卷错方向的代价。

3

今年夏天这么热,柠檬茶行业新数据虽然还没出来,不过我话放在这里,柠檬茶又要爆一轮销量。

因为我观察了家附近以及公司附近的柠檬茶店,基本都是爆单状态。

预判的基础除了线下观看,以及柠檬茶解腻的天然属性之外,还有两个新茶饮行业忽略的方向。

第一个,是口味驯化。

人和巴普洛夫的狗区别不大,尤其是在吃东西上。

小时候觉得什么东西好吃,长大了重新吃到就会勾起童年美好的回忆。

新茶饮不论口味好坏,都不是绝大部分消费者从小喝到大的东西。

口味驯化的威力太强了,小时候印刻在大脑里的味道,不光牢固,而且神圣。

这些年新茶饮是构建起了全民喝奶茶的热潮,成功了么?

成功了。

但走的是困难模式,凭空塑造大众口味。

柠檬茶就踩准了“从小以来”这个点,借势其他人很早就完成的口味驯化。

上个世纪90年代开始柠檬茶就以茶餐厅的冻柠茶形式在华南地区铺开,在港粤餐饮文化里面不光是占有一席之地,甚至柠檬茶好不好成为了一家茶餐厅正不正宗的重要指标。

之后即饮类的瓶装和盒装柠檬茶出现,覆盖了全国更广大的内部市场,维他和康师傅冰红茶,陪伴了很多人的童年,不分地域。

去年维他整出了很多事,而去年也刚好是手打柠檬茶大火的一年。

老天给机会。

市场空缺出现了,手打柠檬茶立马补位,在小时候就种下的口味种子上继续浇水。

柠檬茶的亮点是什么?

酸味。

酸味,正是现在重口味餐饮的天作之合。

况且老祖宗都说过,酸是五味之首,这驯化都印刻进入DNA了,这波市场偷袭新茶饮怎么防范?

第二个,是健康认知。

还是不要骗自己了,新茶饮不论是商家怎么提健康概念,都知道那是和肥宅快乐水差不多的定位。

糖,咖啡因,外加脂肪,简单直接的快乐。

本来就是生活太难了,想放纵一下才去喝的。

搞欲拒还迎,搞犹抱琵琶,就和说玩飞盘完全是为了健身一样……

而水果类饮料,天然就带有健康认知。

品牌可以说咖啡里面有维生素,对身体好,那消费者是鲁豫附体。

“真的么,我不信。”

还可以说奶茶里面有苹果酸和橙皮苷,那消费者是李小龙转世。

“我读书少,你可别骗我。”

但是柠檬茶里面就有柠檬,讲究的就是一个眼见为实。

那么大一坨柠檬在杯子里飘着,别的不说,维生素C和柠檬酸铁定是有的吧。

其实从宣传角度也可以看出来,新茶饮要反复花钱做推广来强调健康属性,典型的什么地方越心虚什么地方越要炫耀。

而柠檬茶行业完全不需要在这个领域投入,默认就是柠檬茶契合了消费者越来越重视的健康生活路线。

当然这不是说奶茶就不好,我自己就是重度爱好者。

而是想强调,圈子不同不必硬融,在高热量高糖分是人类快乐源泉的这个领域,奶茶站稳了,但是在健康生活这个赛道,柠檬茶天然具有优势。

4

手打柠檬茶偷袭新茶饮成功,也不是说自己就稳了。

商业本质都是一样的,看到哪个地方有肉吃了都先冲上来乱抢一顿,比的就是谁底线低,看的消费者是一脸懵逼。

柠檬茶说简单可以很简单,茶汤做底,加糖或者蜂蜜,搭配上新鲜柠檬切片,齐活。

尤其是有些分析机构上来就给劲爆信息,说开个柠檬茶饮店毛利动辄75%以上。

躺着赚钱,还玩儿什么币圈啊,赶快都来摇柠檬。

瞬间各种野路子都来了,不洗柠檬皮的,茶叶反复冲泡的,不用香水柠檬选用便宜的普通柠檬,然后加入糖精来弱化普通柠檬的酸涩感的,甚至直接用浓缩果汁冲泡的,这是口味不过关。

然后就是喜闻乐见的原材料乱丢乱放、厨房脏乱差、工作人员手指捅进杯子里面等等,这是连食品安全都不过关。

这波抢食下来,我看过一份调查,说,

90%的重度柠檬茶消费者只敢选择专门店购买。

但是选专门店也不能保证里面就没有骚操作给过期食物换标签,前台靓丽后台稀烂的新闻也爆出来不少。

人类本质就是套娃游戏爱好者,新饮品行业走过的坑,柠檬茶行业毫不犹豫的也踩了。

不过这里有一个亮点了,柠檬茶行业可以说是最快进行行业整合规范的。

而这个规范并不是有什么协会出来定标准,而是行业头部玩家搞出来的。

我重复一边:头部玩家规范行业。

是不是听着就很玄幻,怎么可能这么有道德,太假了。

跑马圈地的情况下,头部玩家说为了行业发展壮大做好规范,是假。

但头部玩家从自身发展的角度,选择了最理性的商业模式,给整个行业打了一个样,这就很真了。

因为只有行业好,他这个头部,才有价值。

如果行业烂了,头部,又如何?

这是利益绑定。

5

打样板的第一波,是原材料。

做餐饮的人都知道一个法则,餐饮做到最后,其实就是在做供应链。

海底捞不怕关店,就因为已经布局了另外一家上市公司专门来做原材料。

前台,是体力活,门槛不高,技术不强,赚的是辛苦钱;

后台,才是技术活,创新能构建壁垒,链条能产生规模效应,赚的是聪明钱。

很多新茶饮品牌也知道这条路,而且已经开始布局供应链了。

可惜还是那句话,方向错了。

新茶饮作为资本宠儿,是不缺钱的,但是拿到钱以后基本都放在门店层面去打竞争对手了。

要么做场景融合,比如开线下体验店。

要么做消费端数字化升级,比如精耕会员体系、入驻电商平台、上线小程序,来搞私域流量。

在原材料方面也有升级,很多新饮品都在选用天然材料和优质食材,但重点是放在“选”字上。

选,还是走的采购模式。

这也不怪新茶饮的战略选择,他们的产品线分布的太广了,这是天然的舒服。

产品线广,很多情况下是好事情,能分散风险,还能不断推出新品来试错。

本质上和服装行业流行的“小样本试探市场”是一样的。

但是服装行业能这样做,靠的是中国多年积累的成熟服装产业链条,沿海随便抓一个厂出来,可能都是给国际大牌做过代工的,OEM和ODM都能上,采购品质是有保障的。

而食品行业的上游采购就不一样了,那比去菜市场买菜难度大多了。

现在很多新茶饮也在推出现制水果饮品,大多都是跟着季节跑的,车厘子、草莓、葡萄、芒果、蜜桃、西瓜,还是那句话,竞争对手做什么,自家赶忙也要做。

这就必然导致新茶饮做供应链没办法直接做到源头,不然各种果园都要布局,还要随时根据市场变化拓张新的源头,放弃刚签好合同的供应商,投入太大了。

那根据经济学理性人假设,新茶饮要么用浓缩果汁来弥补源头品质不统一的问题,要么多家供应商合作来解决供应不及时问题。

广,就散;

散,就乱。

最多也只能做到自己拿捏住茶叶(大宗茶)、蔗糖、植脂末这些关键节点,还因为这都是大宗。

一半自己做,一半搞外包,所以哪天新茶饮说自己在构建生态圈,那都算不上新闻了。

而柠檬茶行业是反过来的,核心原料就两个,一个是柠檬,一个是茶。

尤其是在主动搬掉香精色素蔗糖的遮掩之后,茶叶和柠檬的品质就直接决定了口感。

只有这两大核心,自然就有动力来一杆子插到底,直接做到源头。

虽然是后起之秀,手打柠檬茶的头部玩家是直接跳过了“选”的过程,开始“造”。

柠檬茶做得好的品牌,我基本都喝过了,个人比较喜欢LINLEE的口感,就扒了下他们。

LINLEE崛起才两三年的时间,门店数量已经领先其他同行三百家以上,重度投入自建茶园,调整制茶工艺贯穿了整个崛起过程,加工过程也自行控制,直接根据柠檬茶口味需求来优化茶叶的拼配。

现在很多新茶饮用的茶叶实际上是达不到宣传里的窨数的,反正有奶味盖着,而柠檬茶没这个偷懒的机会,只有认认真真的按照规矩来,让整体口感品质有保障了。

在水果方面也是一样的,自建果园和承包果园,从柠檬还没有成熟就开始进行定期监控,弄的和产检一样。

第三产业去做第一产业的活,其实显得挺二的。

但这种操作要么死的早,要么熬死所有人。

可以聊个小细节来展现“造”是怎么压过“选”的。

去年夏天手打柠檬茶火了,再加上区域气候变化引起的减产,供需失衡,直接导致香水柠檬原料价格暴涨,收货价格短时间上涨了400%,后面继续一路拔高,最高峰单价突破过36块钱一斤,翻了12倍。

一方面,走水果批发市场进货的小店被突然飙涨的成本压翻了,在自有柠檬生产基地的真玩家面前见识到了原料深耕的威力。

另一方面,去年很多新茶饮也都跟风推出柠檬茶系列,原料暴涨情况下,面对了一个尴尬局面:

卖的越多,越亏的越多。

那只有上普通柠檬作为平替,再用食品添加剂来调味,脱离了天然原料的宣传。

所以柠檬茶行业是披着零售饮品企业的外衣,用工业化模式做农业;

而新茶饮是披着零售饮品的外衣,用采购员的思路来做缝合。

也许在互联网行业,模块化拼搭是可行的,但是在饮品行业,这招不灵了。

这就是卷错方向的必然结果。

6

不过辩证的看,柠檬茶行业虽然开始搞农业了,但是对单一品类原料的极度依赖还是有缺憾的。

那就是对配送效率的要求,大大地提高了。

咱们国家内部基建做得好,让很多人觉得配送效率不是个大问题,我认识很多开店的朋友,都觉得早一天晚一点送到无所谓,不断货就行。

而以新鲜水果为基础的柠檬茶来说,配送及时性决定口味,口味又决定生死。

主要是柠檬茶行业用的柠檬,太特别了。

柠檬全国都有,四川安岳还被叫做柠檬之都,贡献了全国80%的柠檬产量,但是手打柠檬茶用的不是普通黄柠檬,而是对香度、酸度、甜度有特殊要求的果汁丰富的香水柠檬。

香水柠檬主要产区在广东,其他地方也在尝试种植,不过除了福建云南稍微有点起色,都没办法达到口感要求。

产地过于集中,又想全国拓张,矛盾了。

这就要求柠檬茶行业有个覆盖全国的快速物流体系,把区域原料快速配送到分布各地的门店。

再加上香水柠檬对温度很敏感,采摘以后要保持绿色的视觉冲击和香味不乱不散,需要在产地就进行田间预冷,然后全程冷链运输,这不是找个外包运输公司就能轻易满足的。

逼的没办法,LINLEE这样的柠檬茶行业的头部玩家只有选择自己来做配送体系,自建仓储物流来进行生鲜配送,才能确保覆盖全国各地核心城市的800多家门店且36小时之内能到货。

好吧,搞完零售搞工业,搞了工业搞农业,现在连物流也要做了。

这时候回过头来看就知道,柠檬茶看似简单,但是要做好是很难的,有很多坎儿要迈过去。

而解决这些困境的过程,刚刚好,契合了饮品行业下半场需要布局的关键点。

路被束缚的很窄,不能走偏,而路对着的方向刚好又是正确的。

什么叫天选行业?

这也是为什么说柠檬茶行业具有把其他新茶饮按在地上摩擦的潜力。

7

柠檬茶有个很强的视觉符号,店员拿着大棍子使劲殴打柠檬,凸显出现场新鲜制作的质感,那这,就绕不开承载的门店。

绝大部分的饮品要破圈要做大,在上升期都会避开会带来巨大资金压力的直营模式,选择加盟或者“直营+加盟”。

说白了,众人拾柴火焰高。

本来,这是一个良性的生态圈,品牌、合作伙伴、消费者三赢。

结果很多新茶饮走骚套路,把合作伙伴当韭菜割。

品牌不在乎亏钱,只要把加盟店忽悠进来,店铺增幅的数据好看了,就能在资本市场上捞钱。

做饮品是副业,主业是玩金融游戏。

这种业务逻辑下,门店就很惨,因为他们的利益和品牌的利益,不是一致的。

现在新茶饮就陷入了怪圈里面,资本市场上如火如荼,消费者喝的体脂飙升,一条商业街上十几家甚至几十家新茶饮排排坐,但是加盟店都在哭惨。

宣传的时候说毛利可以达到50%,上车以后发现赔本帮着品牌赚吆喝的比比皆是。

我自己也开过店,而且保持了开一家倒一家的完美战绩,所以很清楚门店的诉求,非常简单——单店利润。

饮品店要想流量高,必然是开在寸土寸金的热门地方,那成本稍微一高,就是给房东免费打工。

关键点在于,门店很多的成本都不是自己能掌控的,原料要从品牌方进,SOP是品牌方定的,设备采购、装饰材料、员工培训、收银系统、会员体系,都是品牌方提供的。

一旦品牌方不是真正的运营生态圈,那就没有压低这些门店成本的动力。

这其实就回到了刚才提到的供应链困境带来的必然困境,品牌方说没办法,不是我给你供货贵,是原料价格在攀升。

可原料价格本来就是品牌方应该做好控制的。

新茶饮是采购模式,原料上游都是要赚钱的,尤其是很多时候源头还是一对多,让上游有议价能力,根本控制不住。

而柠檬茶行业,上游全都打通了,没有中间商赚差价,就可以让利给门店。

同时,还能在产地和原料上卷农业课题,在运输配送上卷效率课题,有动力也有能力来压成本,确保门店在交了加盟费、管理费、原料溢价之后,还是有足够的利润空间实现扩张。

如果不是从源头有议价权,真的是不用干了。

这年头,大家都不傻,账一算,都知道。

你好我好大家好,才有的搞。

8

手打柠檬茶从产品口感上走的是清爽路线,在商业逻辑上也非常的精准清醒。

靠着从原料到加工,从运输到门店交互里的通透和理性,在已经看似红海的饮品市场里面强行冒头。

柠檬茶用户规模增速去年做到43%,比新茶饮10%的增速要高很多,所以典型的是在抢消费者。

而消费者也很乐于被抢,美团的数据直接显示,2021年在茶饮行业的消费者首选就是柠檬茶。

新茶饮的大佬们,时代变了。

背后的逻辑不复杂,原料品质是基础,供应链效率是筋骨,门店让利必然之路,成本控制是求胜法门。

如果新茶饮还是盯着互联网那套玩法,该做减法的地方不做减法,该深耕的地方不深耕,那风口必然就会让给手打柠檬茶。

这不是消费者喜新厌旧,而是一套更成熟的商业模式打败了一套不随市场变化进行修正的商业模式,一套更强调共荣的商业逻辑打败了一套只看重自己收益的商业逻辑。

新茶饮该去后辈那里抄抄作业了。

卷,是没有止境的。

-----------------------

公众号:半佛仙人(ID:banfoSB)

B站:硬核的半佛仙人

微博:半佛仙人正在装

知乎:半佛仙人

这是一个神奇的男人,你完全猜不出他会写出什么,他自己也不知道。

点击关注下方账号,你将感受到一个朋克的灵魂,且每篇文章都有惊喜。

-----------------------

感谢你的阅读,下面是1个抽奖链接按钮,8月6日晚上19点开奖,一共1888元,666个红包,感谢大家的支持。

感谢大家一直以来的阅读、在看和转发,点我参与抽奖!点我参与抽奖!

【我爱这个魔幻的世界】

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

半佛仙人

半佛仙人

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675