房贷断供!多家大银行紧急发声!

受房贷断供事件冲击,当天在大盘飘红的情况下,A股银行板块跌超2%,其中39家银行股价下跌,多家银行跌幅超过3%。

7月14日盘后,更多银行出来回应了。有工行、中行、建行、农行、邮储、交行、平安、光大、兴业、民生、招商银行、南京银行、江苏银行等等。

回应的内容基本都差不多,均是风险可控,大家嫌麻烦看到这里就行了。

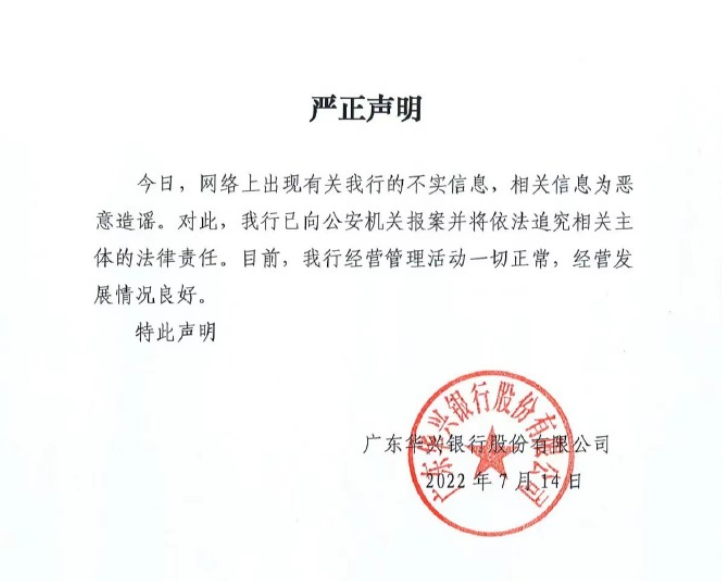

另外,今天市场上也疯传华兴银行出事,刚刚回应了。

华兴银行回应称,相关信息为恶意造谣。另外,基金君在校友群有看到同学回应称,华兴银行今天是搬家到深圳湾。现场的JC是有其他事情,跟银行无关。

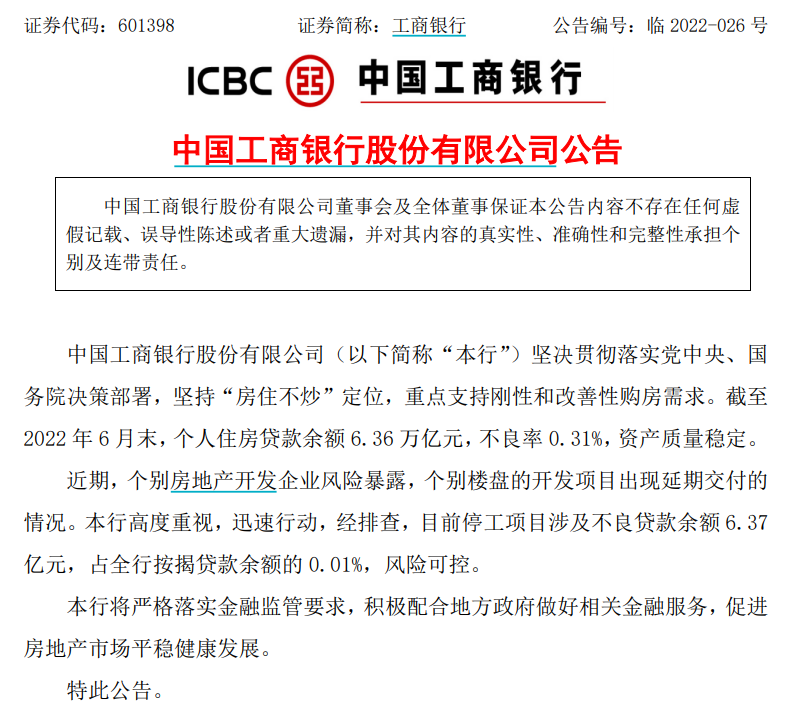

工商银行:目前停工项目涉及不良贷款余额6.37亿元 风险可控

工商银行公告,近期,个别房地产开发企业风险暴露,个别楼盘的开发项目出现延期交付的情况。本行高度重视,迅速行动,经排查,目前停工项目涉及不良贷款余额6.37亿元,占全行按揭贷款余额的0.01%,风险可控。

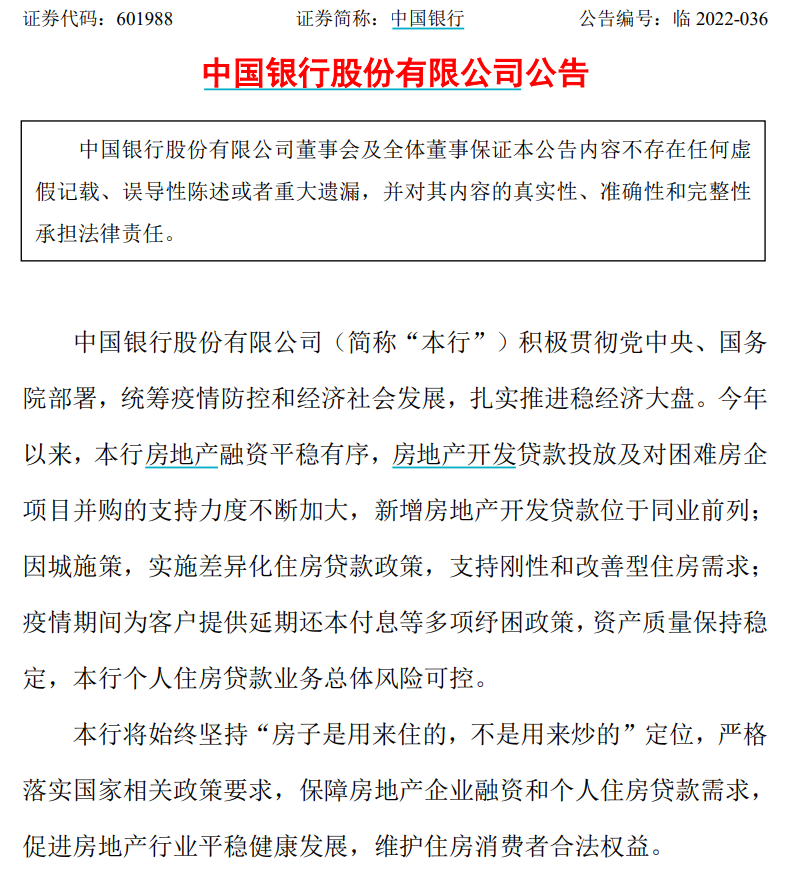

中国银行:本行个人住房贷款业务总体风险可控

中国银行公告,今年以来,本行房地产融资平稳有序,房地产开发贷款投放及对困难房企项目并购的支持力度不断加大,新增房地产开发贷款位于同业前列;因城施策,实施差异化住房贷款政策,支持刚性和改善型住房需求;疫情期间为客户提供延期还本付息等多项纾困政策,资产质量保持稳定,本行个人住房贷款业务总体风险可控。

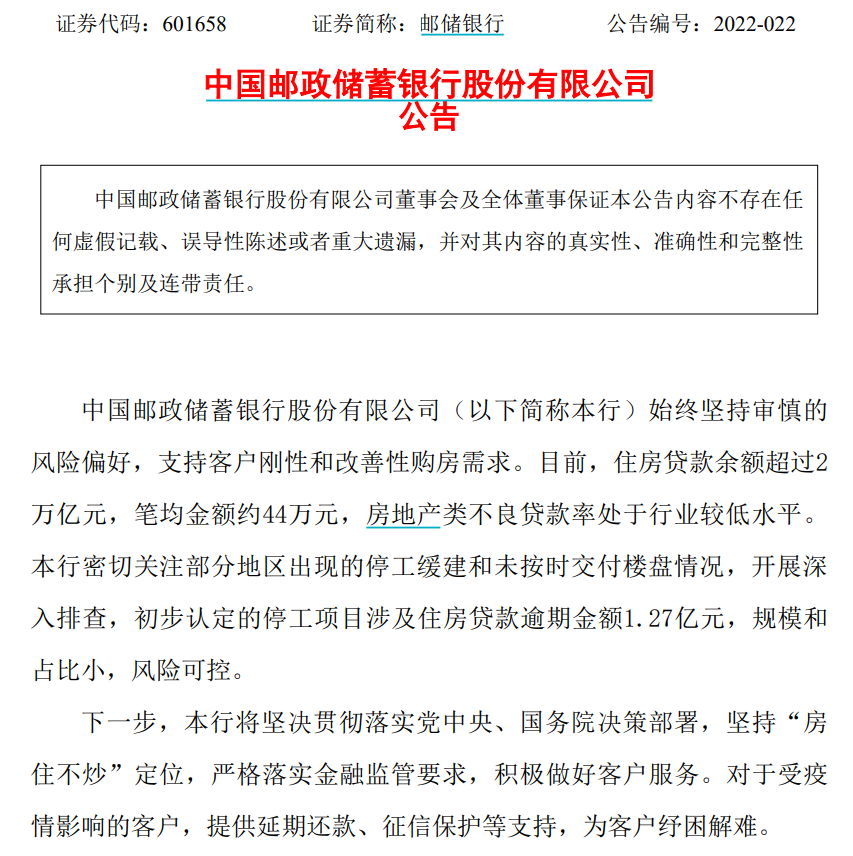

邮储银行:初步认定停工项目涉及住房贷款逾期金额1.27亿元

规模和占比小风险可控

邮储银行公告,目前,住房贷款余额超过2万亿元,笔均金额约44万元,房地产类不良贷款率处于行业较低水平。本行密切关注部分地区出现的停工缓建和未按时交付楼盘情况,开展深入排查,初步认定的停工项目涉及住房贷款逾期金额1.27亿元,规模和占比小,风险可控。

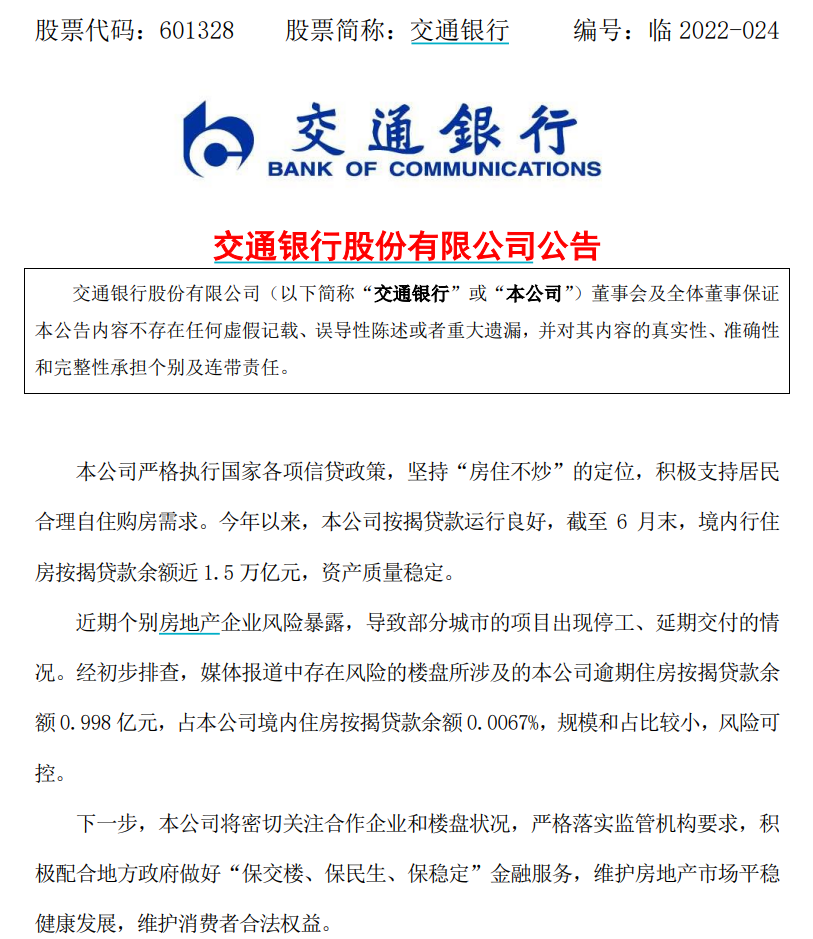

交通银行:相关风险楼盘涉及的贷款规模占比较小 风险可控

交通银行公告,近期个别房地产企业风险暴露,导致部分城市的项目出现停工、延期交付的情况。经初步排查,媒体报道中存在风险的楼盘所涉及的本公司逾期住房按揭贷款余额0.998亿元,占本公司境内住房按揭贷款余额0.0067%,规模和占比较小,风险可控。

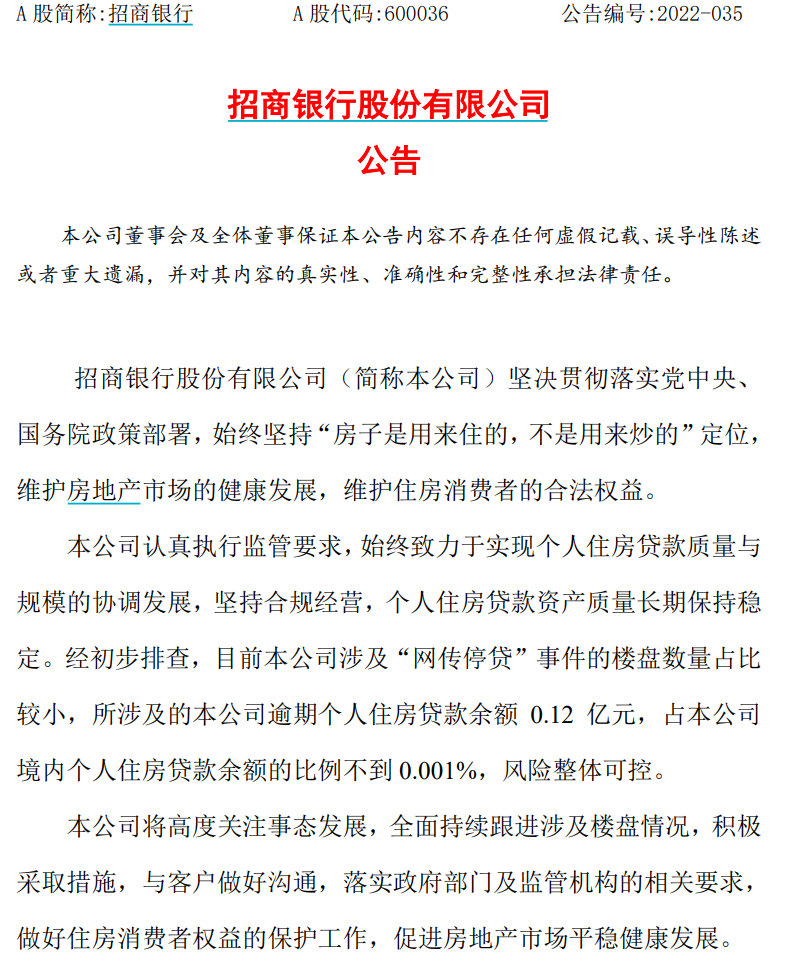

招商银行:经初步排查,目前本公司涉及“网传停贷”事件的楼盘数量占比较小,所涉及的本公司逾期个人住房贷款余额0.12亿元,占本公司境内个人住房贷款余额的比例不到0.001%,风险整体可控。

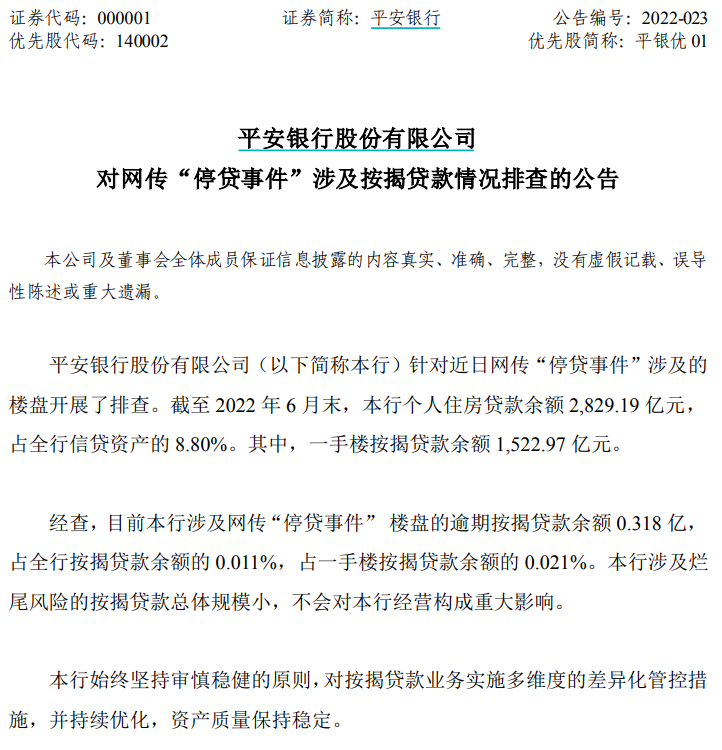

平安银行:?本行涉及烂尾风险的按揭贷款总体规模小,不会对本行经营构成重大影响。

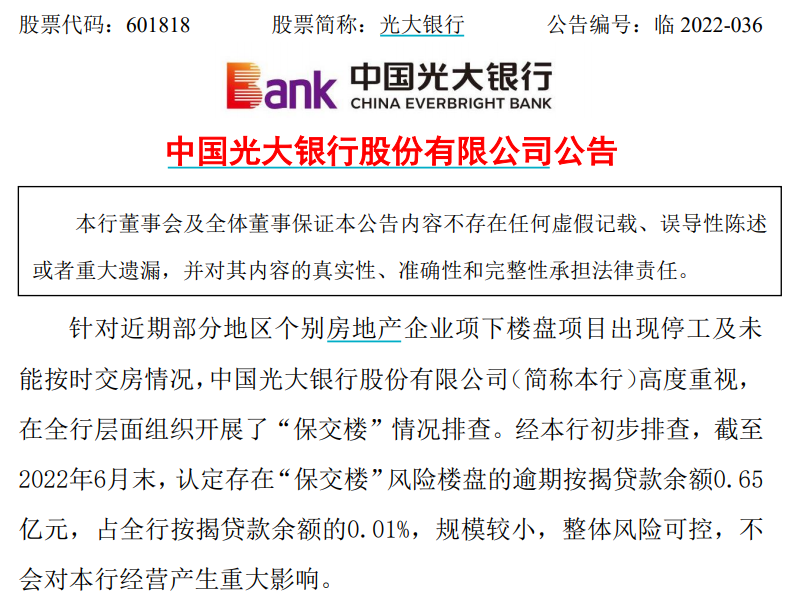

光大银行:整体风险可控,不会对本行经营产生重大影响。?

经本行初步排查,截至2022年6月末,认定存在“保交楼”风险楼盘的逾期按揭贷款余额0.65亿元,占全行按揭贷款余额的0.01%,规模较小,整体风险可控,不会对本行经营产生重大影响。

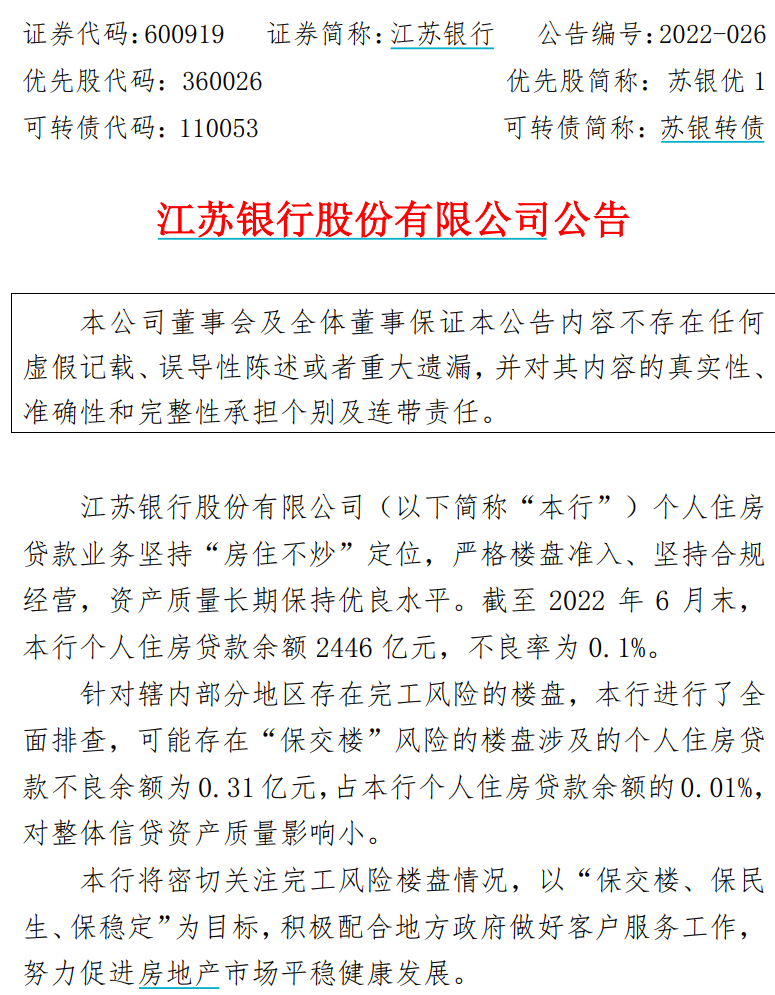

江苏银行:针对辖内部分地区存在完工风险的楼盘,本行进行了全面排查,可能存在“保交楼”风险的楼盘涉及的个人住房贷款不良余额为0.31亿元,占本行个人住房贷款余额的0.01%,对整体信贷资产质量影响小。

南京银行:可能存在“保交楼”风险的楼盘涉及个人按揭贷款余额仅为0.2114亿元,占全行个人按揭贷款余额的0.0254%。目前涉及“保交楼”风险的业务规模较小,不会对公司经营构成影响。

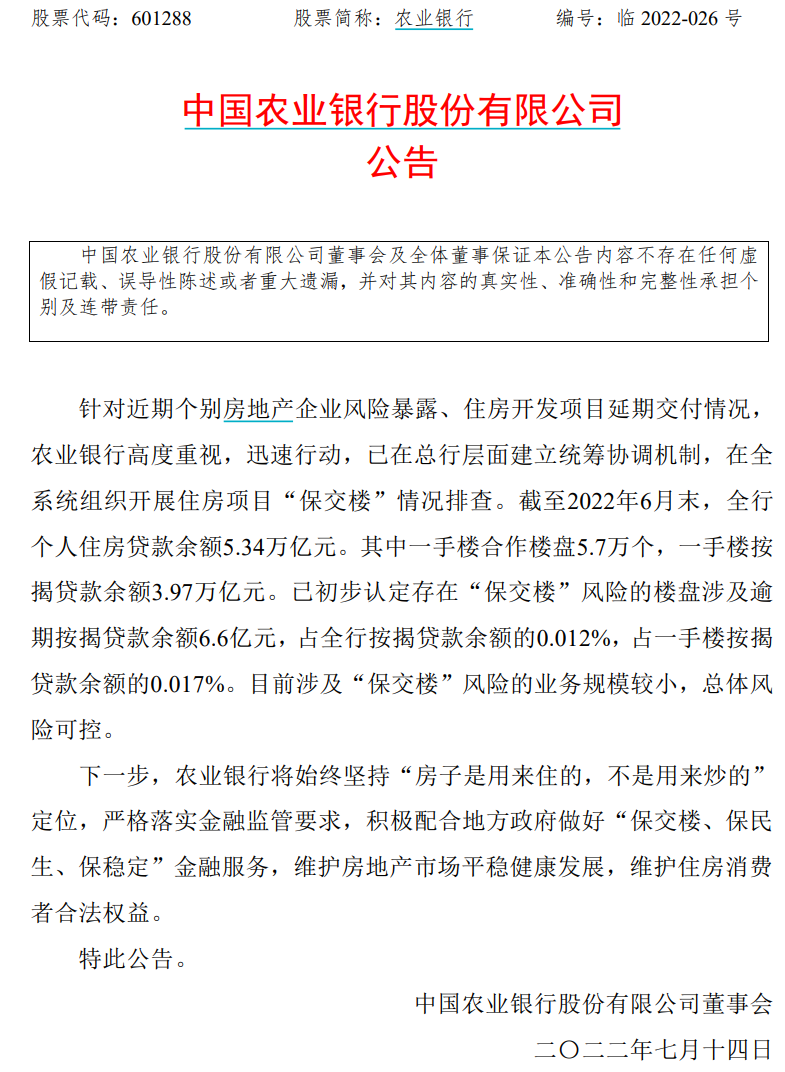

农业银行在公告中称,针对近期个别房地产企业风险暴露、住房开发项目延期交付情况,农业银行高度重视,迅速行动,已在总行层面建立统筹协调机制,在全系统组织开展住房项目“保交楼”情况排查。截至6月末,全行个人住房贷款余额5.34万亿元。其中一手楼合作楼盘5.7万个,一手楼按揭贷款余额3.97万亿元。已初步认定存在“保交楼”风险的楼盘涉及逾期按揭贷款余额6.6亿元,占全行按揭贷款余额的0.012%,占一手楼按揭贷款余额的0.017%。目前涉及“保交楼”风险的业务规模较小,总体风险可控。

农业银行称,下一步,将始终坚持“房子是用来住的,不是用来炒的”定位,严格落实金融监管要求,积极配合地方政府做好“保交楼、保民生、保稳定”金融服务,维护房地产市场平稳健康发展,维护住房消费者合法权益。

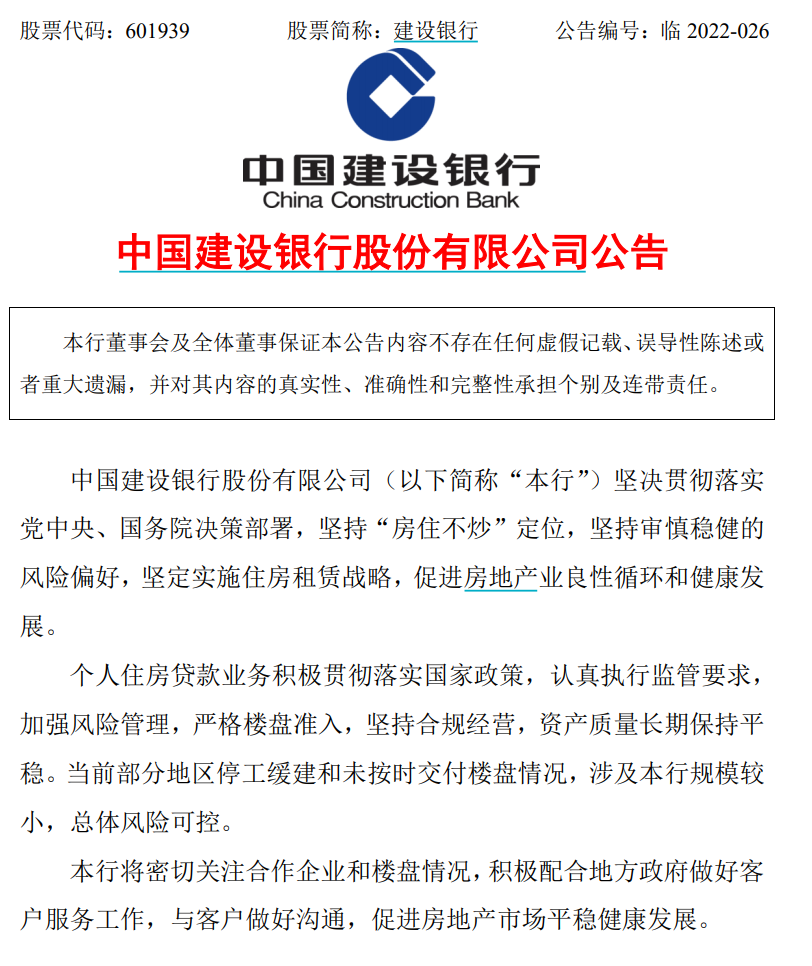

建设银行在公告中称,当前部分地区停工缓建和未按时交付楼盘情况,涉及本行规模较小,总体风险可控。本行将密切关注合作企业和楼盘情况,积极配合地方政府做好客户服务工作,与客户做好沟通,促进房地产市场平稳健康发展。

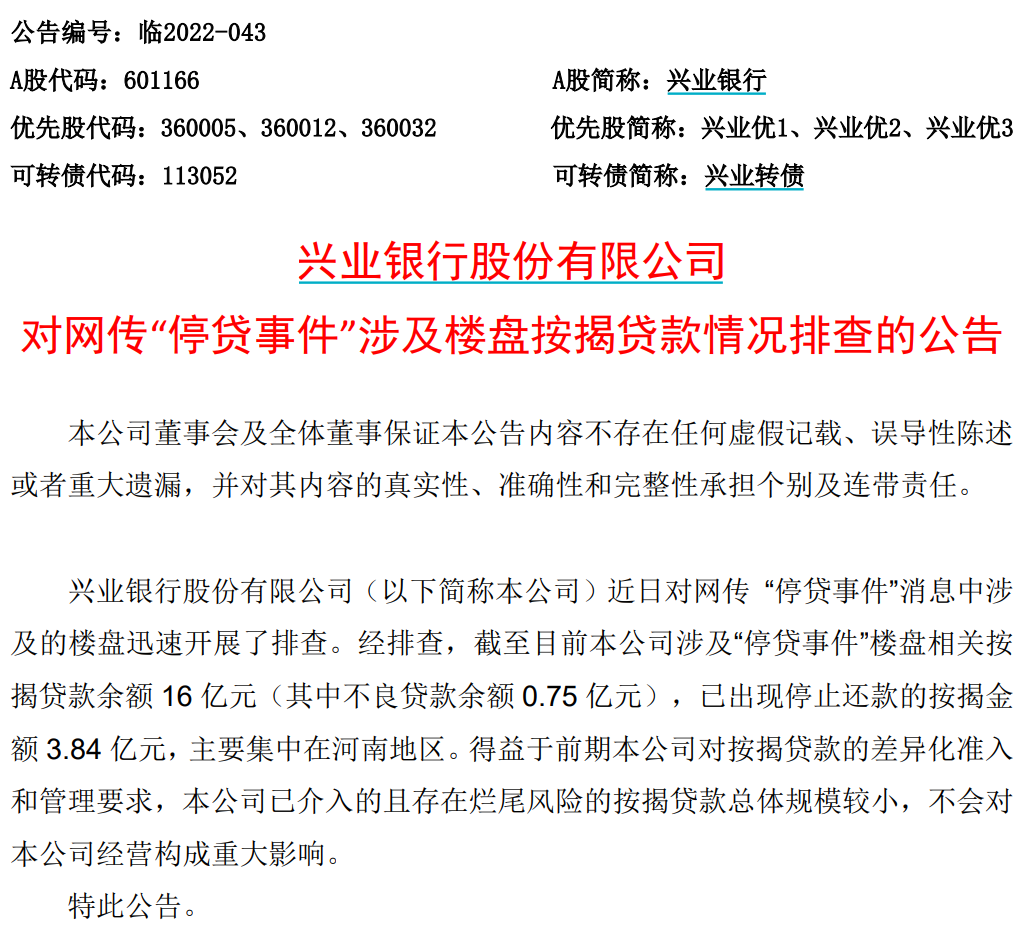

兴业银行在公告中称,近日对网传“停贷事件”消息中涉及的楼盘迅速开展了排查。经排查,截至目前本公司涉及“停贷事件”楼盘相关按揭贷款余额16亿元(其中不良贷款余额 0.75 亿元),已出现停止还款的按揭金额3.84亿元,主要集中在河南地区。得益于前期本公司对按揭贷款的差异化准入和管理要求,本公司已介入的且存在烂尾风险的按揭贷款总体规模较小,不会对本公司经营构成重大影响。

此外,宁波银行稍早前也作出回应。宁波银行表示,房地产按揭业务占比较低,对公司影响不大。

中国数字经济规模超45万亿;钟薛高回应雪糕长时间不融化;周杰伦新歌MV将在B站首播;波音称中国订292架空客令人失望|互联网快报

李克强:支持平台经济、数字经济合法合规境内外上市融资;罗永浩回应退出直播电商;郭明錤:苹果公司测试电子墨水屏|互联网快报

为伟大思想而生!

AI+时代,互联网思想(wanging0123),

第一必读自媒体

商务合作、投稿及内容合作,请联系后台小编

或271684300@qq.com

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

![张雪迎 这几天可是玩雪玩够了❄️记录三月的两场大雪[心] ](https://imgs.knowsafe.com:8087/img/aideep/2022/6/5/6e62062d181ed17487801f4c2dc68b96.jpg?w=250)

互联网思想

互联网思想

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675