【IPO价值观】背靠苹果生态:绿联科技增收不增利且毛利率急剧下降

文|Jack

图源|网络

集微网消息 众所周知,国内不少手机配件厂商,尤其是在深圳地区,更是众多以手机等消费类电子配件为主营业务的企业,从目前A股来看,这类企业最为出色的当属安克创新,其曾经市值一度高达800多亿元,可以说是国内消费类电子配件厂商的龙头企业。

而在这类企业中,不少都是主要依托苹果生态链,即生产的配件都主要是围绕苹果手机、电脑等相关硬件展开,这也导致这类企业的业务在很大程度上与苹果硬件的销量息息相关。

不过,随着贸易战等多方面的原因,以及东南亚如越南的成本降低等因素,致使东南亚的手机配件等厂商快速增长,并对国内厂商造成了一定的影响。

近来,在行业尚有名气的深圳市绿联科技股份有限公司(以下简称“绿联科技”)提交了招股书拟创业板上市,据笔者查询得知,在过去三年中,该公司营收持续维持稳定增长,但是净利润却陷入滞涨,与此同时,其毛利率已经连续三年来快速下降,结合行业竞争加剧的基础情况,在这种背景下,绿联科技未来业绩增长则压力不小。

营收规模增长趋势向好 净利润却陷入滞涨

据了解,绿联科技主要从事 3C 消费电子产品的研发、设计、生产及销售,致力于为用户提供全方位数码解决方案,产品主要涵盖传输类、音视频类、充电类、移动周边类、存储类五大系列,其中不少产品都用于苹果手机、电脑等产品中。

其中,传输类产品是公司业务规模最大的产品类别,产品包括扩展坞、集线器、网卡、网络数据线、键鼠等;音视频类产品是公司深耕多年的品类,产品包括高清线、音频线、音视频转换器、耳机等;充电类产品主要为充电器、充电线、移动电源等;移动周边类产品品种主要包括手机平板支架、保护壳、保护膜等;存储类产品包括私有云存储、磁盘阵列存储柜、移动硬盘盒等。

据该公司介绍,公司依托“UGREEN 绿联”品牌布局境内外市场,采用线上、线下相结合的模式,实现在中国、美国、英国、德国、日本等全球多个国家和地区的销售,已成为科技消费电子领域的领先品牌之一。公司战略布局线上销售平台,实现了天猫、京东、亚马逊、速卖通、Shopee、Lazada 等国内外主流电商平台的覆盖,公司品牌主要产品在主流平台榜单中均排名领先。

此外,公司积极布局线下销售渠道,国内经销网络覆盖全国主要省级行政区域,品牌线下影响力持续增强。公司曾获得“阿里巴巴王者店铺”“京东年度好店”等荣誉,公司主要产品持续入选亚马逊平台最畅销产品(Best Seller)、亚马逊之选(Amazon’s Choice),品牌全球影响力持续提升。

不过,从业绩方面来看,近三年来,其营收一直处于高速增长中,分别为20.45亿元、27.37亿元、34.46亿元,不过,其净利润在近两年则陷入滞涨中,2019年其净利润为2.25亿元,到了2020年增长到2.97亿元,不过,到了2021年,虽然营收继续保持高速增长,但是净利润却出现同比下降至2.96亿元。

细分来看,其各大板块的业务销售额都处于高速增长中,并未出现下降的情况,但即便如此,其净利润依然反而在下降。

且对比单晶可以发现,从2020年到2021年,除了移动周边类产品以外,另外三大核心业务的单价都有一定幅度的上涨,且销量也是如此。

行业竞争加速 毛利率持续下降

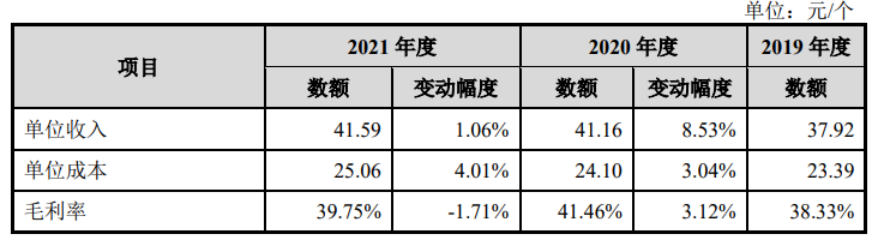

与此同时,在其增收不增利的情况下,其毛利率已经持续多年在下降,如其2019年综合毛利率高达49.67%,但是到了2020年突然暴跌至38.01%,到了2021年急剧下降到37.15%。

对此,据绿联科技表示,2020年,公司主营业务毛利率相比2019年降幅较大,各个品类降幅均较为明显,主要原因为2020年根据新收入准则将支付给快递公司的国内直邮运费、国际直邮运费和电商平台仓库到用户端的尾程配送费用至成本核算。

而到了2021年,公司主营业务毛利率同比略有降低,分产品类别来看,传输类产品、音视频类产品、移动周边类产品、存储类产品毛利率均有所下降。

首先看传输类产品,公司传输类产品的单位收入略有提升,波动不大,主要原因为:1、整体而言,公司传输类产品定位较为清晰,整体定价策略也较为稳定;2、公司传输类产品种类非常丰富,市场环境波动时,单个产品毛利率波动对该品类整体毛利率影响较小。

2020年,公司传输类产品单位成本有所下降,主要原因系公司该年度品类结构有所变化,以及针对原有产品进行了成本优化。例如,公司本年度推出了成本相对较低的读卡器新品,降低了读卡器产品的平均成本;同时对扩展坞和集线器产品进行功能、外观或结构层面的优化,整体降低了扩展坞和集线器产品的单位成本。

2021年,公司传输类产品单位成本有所提升,主要原因系:1、传输类产品需要用到较多的芯片,而芯片因为供应链以及供求关系影响,价格有所上涨;2、原材料如铜、胶料等出现了价格的上涨。

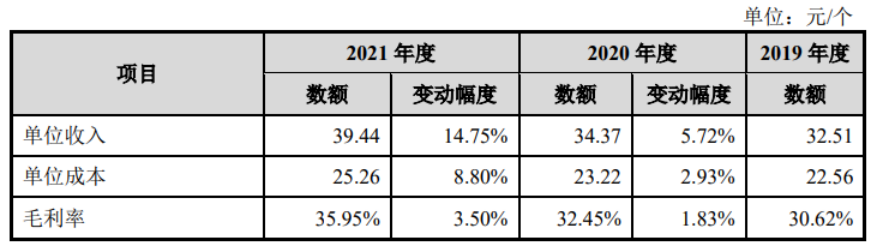

其次是音视频类产品,公司音视频类产品的单位收入及单位成本有所上升,主要原因系公司部分音视频类产品在报告期内进行了技术迭代对产品升级,以及部分品类产品矩阵进行了丰富,例如HDMI高清线由4K数据规格升级到8K、不同长度的音视频线产品推出等。这提升了产品的单位收入,产品的单位成本也相应增加。

2020年度,公司音视频类产品毛利率有所上升,除了上述产品迭代升级的影响外,海外疫情导致线上远程办公和居家娱乐需求快速提升,使得消费者对公司音视频类产品需求上升,而境外该类产品销售的毛利率高于境内,也提升了公司该类产品的毛利率。2021年度,公司音视频类产品毛利率有所下降,主要原因系原材料特别是铜等材料的价格上涨,导致整体毛利率下降。

最后是充电类产品,公司充电类产品的单位收入、单位成本及毛利率均不断增长,一方面,报告期内,公司充电类产品境外销售增速较快,境外销售的定价高于境内,提升了单位收入。境外销售的成本因为境外物流运费较高等因素的影响,也高于境内销售成本,因而也提升了充电类产品单位成本。由于充电类产品境外销售的毛利率更高,随着境外销售占比增加,该品类毛利率得以提升;

另一方面,公司的产品结构在变化,快充产品的品类及占比越来越高,氮化镓等新技术的使用,使得产品价格提升的同时,也提高了产品的成本。总体而言,新技术产品毛利率相对较高,这一产品结构的变化使得公司充电类产品的毛利率整体得以提升。

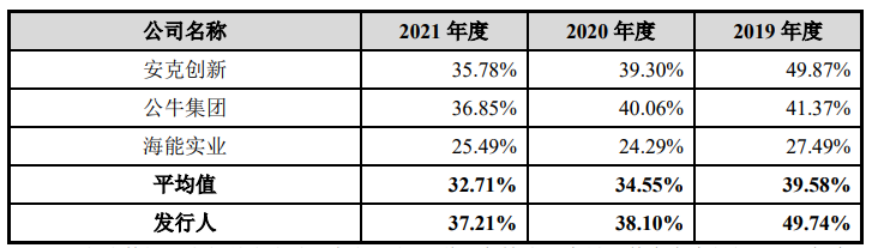

从上述可以看出,其三大核心业务的毛利率下降并不是很大,但是三年来,其综合毛利率却在快速下降。而这也不仅仅是绿联科技一家如此,从行业来看,其实整体的毛利率都处于下降中,如安克创新和海能实业。

实际上,对于手机等消费类电子配件厂商而言,近几年来市场竞争十分惨烈,毛利率下降已经成为常态,一方面在于成本的提升,另一方面在于贸易战等,对于绿联科技而言同样如此,不过,在行业竞争加剧,且市场毛利率整体下行的情况下,绿联科技虽然营收增长但是净利润却在下降,未来其业绩又能否得到稳定增长?

更多重磅新闻,

请点击进入爱集微小程序?阅读

或下载爱集微APP阅读

点击下载爱集微APP

打开半导体新闻阅读新方式

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

MCA手机联盟

MCA手机联盟

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675