垄断70%自动驾驶芯片,车企苦Mobileye久矣

来源丨深途

作者 | 周继凤

编辑 | 黎明

2022年,国内的汽车行业掀起了一股自研芯片的狂潮。

一些芯片创业公司一跃成为资本宠儿,风光无限;无论传统车企还是造车新势力,纷纷斥巨资造芯;曾在手机等领域呼风唤雨的芯片商,也跃跃欲试把竞争之势蔓延到汽车行业……

这股自研芯片的浪潮中,大家的火力点集中到了自动驾驶芯片身上。

传统汽车的芯片数量大约在500-600个左右,随着自动驾驶功能的提升,这个数量已经上升到了1000多个。

在这几百个上千个车规级芯片中,自动驾驶芯片是食物链顶端的存在。

整个行业已经敏锐地意识到,不久即将到来的自动驾驶竞速赛中,芯片是必争之地。越来越多的公司加入到了这场突围赛中,包括零跑、蔚来、小鹏等车企,黑芝麻、地平线、芯驰科技、寒武纪等国内初创芯片供应商,以及华为等科技巨头。

很长一段时间,中国在车规级芯片的研发和制造上,都是瘸腿的,甚至可能连“腿”都没有。

在自动驾驶领域,国产芯片的可见度更是极低。自动驾驶芯片供应商长期被海外品牌所垄断,他们高竖围墙,让其他供应商无立锥之地。

国产芯片的崛起之旅,也变成了一场突围赛。

丨裂缝

这堵墙的第一道裂缝,其实是从内部开始的。

Mobileye,这个来自以色列的公司,曾经是自动驾驶芯片领域绝对的王者。

截止到2020年,全球约70%量产车上安装的都是来自Mobileye的自动驾驶芯片。

Mobileye能被拥上王座,确实是有两把刷子。它的商业模式是,将芯片+摄像头+算法统一打包出售给车企。这样打包出售的方式,能帮助车企以最快速度实现辅助驾驶功能上车。

2018年,蔚来的首款量产车ES8上市时,甚至以全球首款搭载EyeQ4(Mobileye旗下的一款自动驾驶芯片)芯片为最大卖点。

但Mobileye的模式也存在着巨大的弊病,它提供给车企的解决方案是一个封闭的黑盒。车企无法对内部算法进行调整,也无法搜集、分析利用每一辆车所产生的行驶数据。

不少车企为此吃尽了苦头。2020款的理想ONE安装的是Mobileye的EyeQ4芯片。但理想汽车又想训练和优化自己的辅助驾驶系统,于是不得不在Mobileye的前视摄像头旁再增设一个摄像头,专门用于道路信息的采集与收集。

而且Mobileye的迭代更新也非常缓慢,远赶不上车企的需求,EyeQ3和EyeQ4的发布时间横跨4年。

天下苦Mobileye久矣。

最先打破Mobileye垄断格局的是英伟达。英伟达除了拥有强大的技术实力外,它提供的解决方案还更灵活、更开放。车企可以自己选择采购部分硬件,也可以直接让英伟达为其设计一整套方案。

更开放的平台、无需强捆绑的合作方式吸引了大批量的车企。他们选择抛弃Mobileye,投入英伟达的怀抱。

尽管Mobileye、英伟达在自动驾驶芯片领域最先抢占了市场,但他们无法完全满足所有车企的胃口。

智能电动车时代,汽车逐渐“由硬变软”。大家比拼的不再是发动机、变速箱,而是智能化。一辆车的自动驾驶水平主要依靠两条腿,一条腿是软件算法,另一条腿便是作为硬件的芯片。自动驾驶芯片某种程度上决定了一家车企自动驾驶能力的上限。

车企需要更高的算力支持,也需要更懂定制化服务的芯片商。这样的变化,也给国内的芯片商带来了突围的机会。

一些国产芯片商精准地钻入了这个真空期。

比如,地平线2019年与长安达成合作,向后者提供征程2芯片,自此在车企中建立了一定的口碑。随后,越来越多的主机厂和供应商注意到了这家国产AI芯片公司。如今,这家公司已经成功与十几家主机厂、Tier 1(一级供应商)展开合作,获得了40多个车型的前装定点。

灼识咨询总监柴代旋对深途指出:“相比海外核心厂商,国内自研SoC芯片的优势在于定制和本土化服务。一般国外厂商难以进行二次调试,但本土厂商可以提供。”

有媒体曾爆料,因为理想要快速切换方案,时间紧任务重,地平线的工程师与理想的开发人员一起熬了不少通宵。

进入2021年,客观环境发生的急剧变化也让不少车企对国产芯片商投去了友善的目光。

2020年9月以来,全球遭遇数次汽车芯片危机。根据汽车行业数据预测公司 AutoForecast Solutions(以下简称为 AFS)数据,仅仅2021年这一年,因为汽车芯片短缺,全球汽车产业减产了810万辆车,共带来2100万美元的损失,中国市场损失额预计约260亿美元。

在国内,由于90%的车规级芯片被海外供应商掌控,中国车企被迫数次停工停产。汽车芯片急需国产化成为行业共识。

芯片从业者Lucy告诉深途:“现在国产的芯片商能获得车企青睐,一方面是他们的芯片更具性价比,另一方面是,主机厂们都有寻找国产替代方案的打算。多一个芯片供应商,多一个选择,总没坏处。”

不少主机厂开始愿意帮扶一些国产芯片厂,华为、地平线、黑芝麻等国内企业开始奋起直追,国产替代方案终于有了上车量产落地的机会。

丨车企为什么要造芯?

一个值得关注的现象是,车企竟然也把手伸向芯片领域。

蔚来正在规划自主研发自动驾驶计算芯片,主要由蔚来汽车董事长兼CEO李斌推动。去年,小鹏汽车就已经启动了自研自动驾驶芯片项目,在中美两地同步进行。

最近,有媒体爆料,理想汽车成立了一家新公司,业务范围包含芯片设计。有媒体猜测,理想有可能亲自下场自研自动驾驶芯片。至于零跑,它自主研发的AI智能驾驶芯片——凌芯01,已经成功量产上车。

其实造芯的门槛没有大家想象中的那么高。

“半导体行业有一条分工非常明确的产业链,无论是制作、封装还是代加工都有专门的公司负责。车企们所谓的自研其实就是设计芯片,相当于画图纸,然后交由下游的公司生产制造。”Lucy解释道:“所以自研芯片,具备两个条件就可以,一是拥有一定的财力,研发两三块芯片大概需要几亿元的研发经费,二是具备原创设计芯片的能力。”

“但选择自研芯片并不一定和缺芯有强关联。”柴代旋认为。车规级芯片研发周期长(一般验证需2-3年),如果车企从现在才开始自研芯片,并不能解决短期内的缺芯危机。

而且这些车企目前研发的大多是高端芯片,而当年行业中紧缺的是成本较低的MCU芯片。

造芯背后,暗藏着车企更大的野心。柴代旋指出:“如果拥有了芯片的自主知识产权,主机厂就可以集成开发和快速迭代。同时,现在很多车企强调全栈自研,但自研的算法匹配现行市场的通用芯片,算法的优势发挥不出来,还是需要定制化自己的芯片来匹配自研算法。”

特斯拉在自研这条道路上,已经率先趟出了一条成功的道路。

2016年,由于合作的Mobileye无法满足特斯拉的需求,马斯克最终走上了自研的道路。当时的芯片研发由半导体业界传奇人物吉姆·凯勒(Jim Keller)、当时的半自动驾驶系统负责人皮特·班农(Pete Bannon)以及其他架构师牵头。历时三年多时间,在2019年,特斯拉成功迎来了属于自己的自动驾驶芯片。

特斯拉也成为了第一个专门为自动驾驶开发芯片的整车厂。也正是因为自研芯片拥有相当大的优势,特斯拉的自动驾驶能力在行业中一骑绝尘,不仅在业内率先实现了导航辅助驾驶、识别红绿灯等功能,还取消了毫米波雷达,转为纯视觉感知。

游戏规则变了

车企能下场造芯,某种程度上意味着,汽车行业里的游戏规则变了。

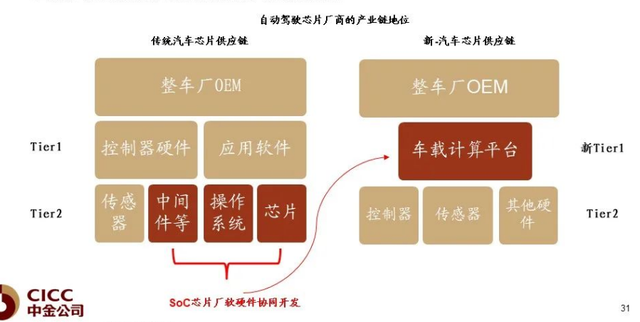

在传统燃油车时代,汽车行业等级森严,分工明确。一片芯片的生产流程大致是这样的,作为Tier 2(二级供应商)的芯片厂做好了芯片交给Tier 1(一级供应商,比如博世、大陆等)制做成ECU、DCU等控制器,再由Tier 1交给主机厂。

车企站在食物链顶端,负责产品的功能定义和技术集成。传统的汽车芯片厂在整个汽车生产链条中,存在感很弱,也无法与主机厂直接沟通交流。

来源 / 中金公司研报

但这样垂直的供应链模式,并不能适应现在大环境。

麦肯锡合伙人Ondrej Burkacky曾发表这样的观点:此前的供货方式导致了透明度的缺乏,但当下由于缺芯持续的时间比预期长,车企正在不断优化生产策略。对参与造芯的企业而言,他们能够与芯片商建立更具协作性的关系,从而满足长期持续的供应需求。

市场对于智能驾驶的需求逐渐明确,汽车对半导体的需求发生了巨大的转变,芯片尤其是大算力的自动驾驶芯片被放置在了更重要位置。整个汽车行业对芯片半导体的依赖增强。

不少主机厂开始选择绕过Tier 1,直接去找芯片设计厂商,或者直接下场参与到芯片设计的研发流程。现在零部件供应商、自动驾驶算法供应商、芯片供应商、车企大家开始坐到了一个牌桌上。

旧的秩序被打破,新的格局开始建立。比如,黑芝麻已经和一汽、蔚来、上汽等车企,博世等汽车零部件巨头,滴滴等网约车平台,以及中科创达等软件企业展开合作。

而比亚迪、自游家、一汽红旗也纷纷选择和地平线深度绑定。

在自动驾驶芯片上,华为除了与北汽以及小康赛力斯深度合作外,还战略联盟了上汽、吉利、江淮、一汽红旗、东风汽车等车企。

丨未来拼什么?

尽管竞争激烈,参与这场芯片争夺战的玩家也很多。但真正能实现量产前装的公司,其实并没有几家,在国外,只有英伟达、高通以及Mobileye,国内则只有地平线、华为,最近多了一个黑芝麻。

对于新入局的玩家来说,在实现量产装车之前,需要跨越数座大山。

“制作出一个芯片不难,更关键的是,你造出来的芯片,有没有人用,能不能满足市场对于芯片的需求,这也是一个问题。”Lucy表示。

而对于已经量产前装的国产芯片厂来说,挑战依旧在眼前。尽管国内的一些芯片厂也在异军突起,比如地平线、黑芝麻已经拿到了一些车企的订单。但是他们距离行业龙头英伟达、高通还存在不少的差距。

当前自动驾驶芯片市场中,面向L3级别及以上的车型大多采用的是英伟达的芯片。

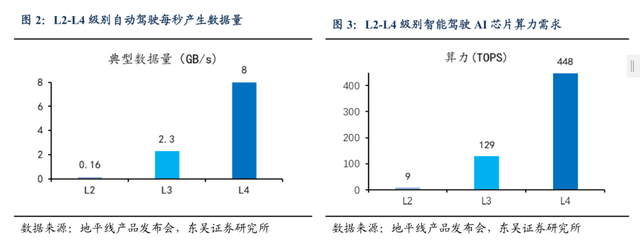

在自动驾驶芯片领域,芯片算力是核心竞争力。自动驾驶级别越高,产生的数据就越多,对芯片的算力要求也就越高。L3级别自动驾驶产生的数据量是2.3GB/s,对算力要求在129TOPS(TOPS,即处理器运算能力单元)以上;L4 级别自动驾驶数据量达到8GB/s,对算力要求达到448TOPS以上,L5级需要超过1000TOPS。也正因为如此,芯片计算力成为各家芯片竞争比拼的核心砝码。

目前,英伟达最新推出的自动驾驶芯片Atlan,单颗芯片的算力达到1000TOPS,预计2025 年大规模量产。高通推出的 “骁龙 Ride”, 算力覆盖范围为10TOPS至700TOPS,可支持从L1至L4的自动驾驶系统,将于2023年上市。

放眼国内,地平线推出的第三款车规级AI芯片征程5,单芯片算力为128TOPS,黑芝麻推出的新一代A1000pro算力为106TOPS。在算力上,国产芯远远比不上英伟达、高通研发的芯片。

如何让更多的车企或自动驾驶企业选择国产芯片,是摆在所有国产芯片商眼前的一道难题。“国产自动驾驶芯片在如何获取更大的市场占有率方面,仍需要算力的技术突破。”柴代旋说。

而在高级别自动驾驶芯片上,国产芯片商还有很长的一段路要走。“事实上,高级别的自动驾驶芯片研发,还是非常难的。在半导体行业,合作交流是非常重要的,国内如果想研发出大算力的芯片,最好的办法是多交流合作,向国外的芯片巨头学习。”Lucy总结道。

*题图来源于unsplash。应受访者要求,文中Lucy为化名。

欢迎分享、点赞、在看,一键三连

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

![晓雪Winema 喜欢醋酸的 浴袍西装概念 [兔子]](https://imgs.knowsafe.com:8087/img/aideep/2023/8/22/d700171c51f2f8fc074b5deac81b0856.jpg?w=250)

腾讯科技

腾讯科技

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675