低代码再思考:如何让工具价值转为商业价值?

刚过去不久的 3 月份,低代码圈子发生了两件大事。其一,成立于 2019 年的低代码平台黑帕云宣布将于 5 月底停止服务,其客户可转移至明道云、飞书多维表格、轻流、易鲸云、维格表。而黑帕云创始人陈金洲加入飞书;其二,阿里低代码引擎 LowCodeEngine 正式开源。

这其实是两件事,但巧妙之处在于,一个是耕耘几年的低代码创业公司关停,一个是大厂自己的低代码引擎迎来关键节点,正式对外开源。

本篇文章将会从低代码面对数字化转型过程中的市场发展、所遇挑战、以及如何从工具向商业价值转变展开探讨。

低代码或无代码,其实是产业发展上的两个不同赛道,业内人士判别不一,但普遍认同根据所面向人群划分比较符合,即低代码平台是面向专业开发者,无代码平台是面向业务开发者。受众不同,会主导推进产品形态不同,但其在解决企业数字化问题上共通。(注:此篇所涉及厂商主要为面向业务人员的无代码厂商,为方便理解,文章里统一称之为低代码。)

低代码之于制造业转型再思考

在《“十四五”数字经济发展规划》中“先进制造”的目标推进下,要求到 2025 年数字经济核心产业增加值占 GDP 比重要从 2020 年的 7.8% 提升至 10%,这意味着企业要在数字化建设服务上有大幅提高。

但客观来说,数字化转型过程纷繁复杂,时至今日依然有很多大型企业不知转型从哪入手,因为转型就意味着团队要面临经常性的冲突挑战,以及在复杂环境中保持快速响应的变化需求,这也是对于软件开发人员的一个最主要困境。

一切转变都较之以往更迅速,对于业务流程的构建,如果仍单纯依赖于技术人员,势必造成人效比低。

而如果非技术人员通过自行拖拉拽的形式搭建系统应用,能大幅度提升效率,并节省技术人员用人成本。基于这种需求场景,无代码应运而生,国内现在的无代码厂商,多为 2015 年前后开始起跑。

根据《2022 低代码/零代码现状及趋势白皮书》显示,从企业角度来看,43% 的人认为,数字化转型的核心障碍是缺乏技术资源。同时,有近 70% 的企业表示,使用低代码/无代码是为了加速数字化转型。

在数字化转型的诸多行业中,尤以制造业居多。制造业作为“立国之本”,有大概 4000 多万中小企业,虽体量巨大,但整体的专业水平、产业化水平相对滞后,当前中国制造业正处在一个产业变革阶段,前期仍需要投入大量信息化来降本增效。

再者,制造业信息化场景数量规模庞大,存在定制化场景,难以抽离出共性需求,市面上缺标准化产品。而通过低代码跟无代码能够快速实现需求,同时成本更低。

不过,阿里云技术专家黄军雷向牛透社表示,目前低代码涉及领域多为信息化相关产业,应用在其他行业具有一定局限性。比如当低代码用以和工业结合时,从办公室到走访现场认知存在很大差异。中国更庞大的群体实际是民营企业、中小微企业,而软件服务商大多产品是基于白领的工作场景所设计,例如数据收集、统计汇总、Excel 图表,和制造业每天要面对和解决的实际问题相距甚远。

并且由于制造业其核心是对物的加工处理,所以更关注物流生产,对数据有安全性看重,这需要私有化部署方式。但对于中小企业,一般都想做 SaaS 化而不是私有化。

这就导致低代码在市场推广阶段存在一个理解偏差值,由于决策者(管理者)和使用者是两类人,业务人员清楚实际痛点但不参与决策,而参与决策的领导因为距离业务太远感知不到。

这是低代码面对数字化转型的矛盾之一。?

另外,由于金融、制造业等行业组织结构复杂,需要将流程自动化从前台扩展到后台,实现数据计算、处理、联动、流转等整个业务流程。而此前中国几十年的软件全在上层,与业务处于分离。重点要有完整的数据连接去解决数据源问题,低代码才能开展工作。

以大型工业企业丰田为例,整个仓储环节纷繁复杂,需要管理大量的人、设备、机器、物料等,核心系统非常定制化,对于生产系统,库存系统、库存流转,业务财务一体化结算等,低代码的应用范围距离真正的核心生产线非常有限。

这是低代码面对数字化转型中的矛盾之二。?

伙伴云首席咨询师孙传江在同牛透社交流时,对于当前无代码有个很形象的表述是:“软件厂商们都在“造飞机大炮”,问题是现在市场连拿一个简单的锤子都拿不起来,但市场上做工具的厂商已经相当内卷”。

此外在企业数字化转型的过程中,低代码还面临一系列局限。

1. 功能过于简单,缺乏与业务结合的纵深能力?

大部分低代码厂商是将研发精力前置在数据建模和可视化表单层面,普遍是提供较简单的表单功能,缺数仓、仪表盘这类和业务结合更纵深的复杂应用能力。当客户成长到需要去做深度的加工聚合时,厂商满足不了这种需求,会丢失客户。

2. 只能释放部分日常高频重复需求的生产力?

B 端强调底层通用性,容易发生底层结构问题,而低代码的认知和竞争出发点,多是关注企业日常重复高频需求,距离核心业务较远。虽能够满足非 IT 人士的大部分需求,但在关键节点,使用者很可能要付出更大的成本去补全它。

3. 多数是提供功能,而非解决方案?

其实市场上各家提供的功能已经相当完备,但缺解决方案。与 C 端市场相比, B 端需求更非标,这需要平台具备完整的能将其沉淀成解决方案的系统,再将这些作为供给侧的产出去服务需求端。厂商想提供的功能,并非就是客户真正想要,要从“我觉得”转为“客户觉得”。

4. 都在爬坡期?

前两年企服软件市场低代码算是最火热的融资赛道之一,涌出一系列厂商拿到大量融资,但实际还并未盘活。当下资本市场逐渐回归理性,低代码厂商也来到一个爬坡阶段,后面需要比拼现金流、商业化、团队信心等问题。

但也不必太过悲观,虽然低代码对于涉及复杂流程的业务存在局限,但制造业的核心信息化场景比例也只有百分之三四十。除此之外,现场管理、质量安全、报修工单这种现场体量更大的业务场景,能通过低代码来降本增效。

轻流联合创始人严琦东向牛透社表示,原来无论是 ERP 还是 CRM ,成本高、周期长,更多是按照产品售卖的买断方式,所以企业要做大量判断。但如果将前期投入成本和风险都降到一个合理范围,企业愿意通过低代码或者 SaaS 的方式来降低前期做信息化布局的决策成本。

在企业数字化转型过程中,已经有信息化基础的企业,通常对低代码/无代码的诉求更高。低代码厂商服务好这部分头部企业,再去从上往下沉淀覆盖腰部甚至尾部客户,有助于拓展到整个企业上下游。

巨头为何角逐低代码

服务万亿体量的数字经济,低代码市场是如何被打开?

低代码的前身,早在上个世纪 80 年代美国便推出“第四代编程语言”,也就是后来衍生出的可视化编程语言。

2014 年 Forrester 发布低代码概念之后,低代码真正普及开来,一些传统软件开发工具厂商以及 To B 风格玩家便纷纷入场。比如 AWS、 Google、Microsoft、Oracle 等。

直到 2018 年 Outsystems 拿到 3.6 亿美元投资,估值超十亿美金,成为当年的独角兽。同年,低代码在海外市场的融资慢慢多起来。

国外的低代码更偏通用、更抽象,所面向的用户群体为专业开发者。产品的所有设计几乎都采用现有的软件开发体系,包括模型驱动、前后端分离、构建外部 API,以及调用第三方接口等。在部署阶段,整个流程也是按照专业开发者的专业开发工具标准来做。

与国外多是面向 IT 人员相比,国内目前较常见的是偏领域属性,现阶段很难出现类似 Excel 的通用产品。

国内当前的低代码行业里,主要分为四类,分别是以低代码初创企业厂商为代表,主要有(无代码)简道云、明道云、轻流、伙伴云等,(低代码)APICloud、ClickPaas、华炎魔方、JePaaS 等;垂直型低代码厂商蓝凌、泛微、销售易等;传统软件厂商转云厂商的华为、用友、金蝶、浪潮;以及互联网巨头阿里、腾讯、百度、字节跳动等。

?

国内部分低代码厂商

对于大厂来说,2019 年算是一个渐次进场时间点。

2019 年,阿里宜搭低代码应用搭建平台上线,与钉钉能力打通;

2020 年 7 月,网易数帆发布轻舟低代码 1.0 版本;

2020 年 8 月,华为云推出低代码开发平台 ROMA AppCube;

2020 年 11 月,字节跳动推出飞书多维表格;

2021 年 1 月,腾讯云微搭低代码平台上线;

2021 年,百度智能云推出了“爱速搭”低代码开发平台。

除了自研低代码产品,巨头还同时开启广泛的战略合作和生态构建,其中尤以腾讯和阿里更加积极的拥抱低代码建设。

2021 年 5 月 14 日,腾讯云宣布联手西门子,正式将 Mendix 低代码平台与腾讯千帆“企业应用连接器”的 IDaaS 和 iPaaS 能力深度打通,提供一站式应用开发体验与 SaaS 云服务。通过发挥腾讯最具优势的连接能力,与合作伙伴一起为客户打造场景解决方案。

2021 年 5 月 29 日,钉钉正式对外发布国内首个低代码开发聚合平台——“钉钉搭”低代码应用广场。联合低代码厂商,正式从产品打造走向生态建设之路。

2022 年 3 月 22 日,钉钉又在“科技向实·万物生长”发布会上,明确生态边界:只做一件事,就是 PaaS 化。指的是钉钉只做底层基础能力和基础产品,并将这些能力和产品作为底座开放给生态。其他场景的专业应用,则全都交于生态去做。

大厂为什么极其重视低代码?从咨询机构 Gartner 的市场分析来看,2023 年全球超过 50% 的大中型企业将把低代码应用平台作为主要的占领应用平台之一。预计到 2024 年,低代码应用程序开发将占总应用开发的 65% 以上。

如前文所提,国内面向专业开发者的低代码平台体量并不占优势,无论是大厂入局还是资本牵引,国内更多是面向业务人员的轻应用场景平台模式。

从另一个角度来看,面向更广泛的用户群体规模,也决定着国内低代码市场更大的覆盖面。对于大厂来说,掌握最底层技术,加之有基础的云计算服务加持,在产业互联网阶段能够建立生态把控全局,发挥更大的竞争力。

工具价值向商业价值转变

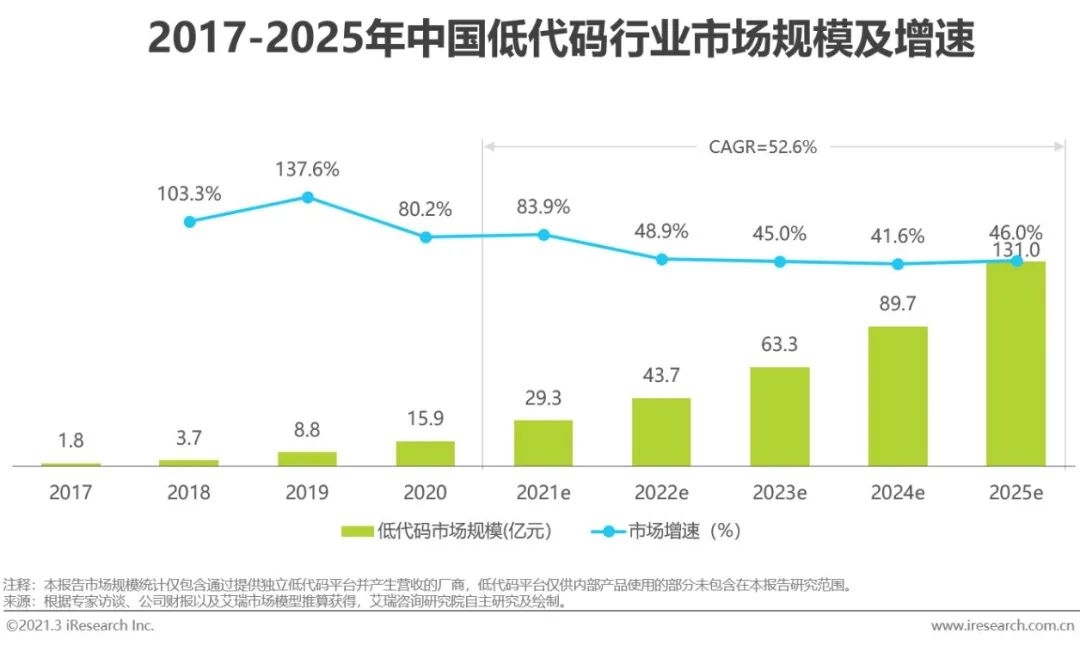

低代码这几年发展迅速,截至 2021 年 2 月,国内低/无代码企业近 70?家。行业投融资近三年金额约 15 亿,赛道上的公司总估值近 70 亿。

除了大厂和主流厂商的布道普及打开市场认知度,此外,在提出互联网的下半场是产业互联网后,也迸发出大量 To B 计划需求。同时,疫情又激发供需矛盾,让可以快速交付,快速搭建应用的低代码受关注程度与日俱增。

?

图源:艾瑞咨询

在需求驱动下,云原生、DevOps 等技术为低代码起到助推。低代码工具也将与更多技术结合迎来创新,朝着低代码与 OCR、低代码与 RPA、低代码与硬件、低代码与容器化技术等方向发展,助力智能化开发。当前低代码和 RPA 结合则更为普遍,低代码厂商用以 RPA 来获取接口,用数仓能力,对客户业务流程里繁多的订单数据进行汇总。

其次低代码的易用门槛也越来越低,更多去帮助人进行初步筛选思考的辅助决策行为。比如在销售业绩分析时推荐关注指标,同时对高频行为进行自动化捕捉,当达到一定高频触发次数后可封装成自动化,这之中只需人去进行确认决策。

但抛开技术层面,低代码厂商如何在提供工具价值的同时,还能为企业提供增加营收、获得资金等更多的商业价值,才会有商业盈利模式的持续发展。

所以,厂商需要认清现实,判断一个产品是否优秀,并不在于厂商能提供多少需求,而是客户会用多少需求。?

现在整体来看,大部分行业的低代码应用还在初步投入阶段,厂商还需要不断去教育客户,向企业传递低代码系统能实际带给企业的价值;另外,对于企业人员理解认识并且熟练使用低代码,也需要一定培训成本。

而目前国内低代码的用户基数还远远不够,达不到市场具备的成熟条件。从产品层面,图表型低代码相对缺乏涉及流程、自动化、更复杂的计算能力、终端自定义等面向中大型客户的核心能力,客户付费点少,“按年续费”的产品服务优势不明显,不足以让大客户追加成本投入,这让服务小微企业的产品驱动型公司很难持续。

低代码如何从工具价值朝着商业价值去转变,也成为行业共同面对的难题。

黑帕云的关停或许能看出低/无代码领域+中小客市场之艰难,中小客户企业受制于自身发展,对于服务成本更加敏感。而收购黑帕云的字节跳动,发展 aPaaS 产品“昆仑”,将主要面向大客户。这也意味至少短时间内,PLG(产品驱动增长)自下而上的销售方式,难以切入利润最丰厚的中国头部企业市场。

这在于 PLG 产品,通常是以自助免费试用、免费增值模式来积累初始客户,本身需要产品在形态上基数大粘性强,厂商才能达到一个好的效果去引导续费,而这一类产品形态还为时过早。

这也让大部分低代码厂商,开始专注于中大 B 业务,整体服务资源朝着 KA 头部客户倾斜,这取决于国内软件主流销售方式还是以 SLG(销售驱动增长)为主,并且国内的 SaaS 企业离不开大企业 ACV(平均合同价值)的贡献。

结语

不管是低代码还是无代码,实际解决问题都应该放在需求侧来帮助企业提高效率。相较于低代码,无代码的使用门槛更低,更适合 IT 人员之外的广大业务人员。

并且,由于低代码没有太多行业属性,使用门槛低,先天具备企业“从下而上”的推广优势,先由业务部门广泛使用,从而推广至整个公司使用,这让它的商业价值相对更高。

虽然目前的发展态势良好,但打铁还须自身硬,随着行业的逐渐成熟和资源投入,分行业性需求也会慢慢增多,低代码也要迈入从“可用”到“好用”的下一阶段。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

牛透社

牛透社

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675