细数那些业绩“暴雷”的手机概念股:深陷巨亏漩涡的锦富技术,收购神洁环保能否破局?

在收购神洁环保后,能否有效促进锦富技术业绩实现增长,目前来看仍是未知数。

作者|Sara? ??校对|xiaowei

集微网·爱集微APP,各大主流应用商店均可下载

集微网报道 亏损、波动、收购、业务变动,这些都是近些年萦绕在锦富技术发展路上的“绊脚石”。上市以来,尽管有着苹果、华星光电、LGD、富士康、海康威视、华为、京东方、海信、宁德时代等客户的加持,但锦富技术的业绩非但没有“起飞”,在波动中下滑的同时,净利润更是两次出现巨亏。

对于业绩陷入亏损的企业而言,通过收购标的达到业绩并表,是提振业绩的有效方式之一。在多元化战略不及预期的情况下,锦富技术选择重新聚焦模切等主业,在收购模切厂久泰精密失败后,又将目标转向电力设备企业神洁环保,但带电清洗、降温降噪工程等业务着实与锦富技术的现有业务相距甚远,与其聚焦主业的战略规划似乎也背道而驰。

而在收购神洁环保后,能否有效促进锦富技术业绩实现增长,目前来看仍是未知数。

2021年业绩陷入巨亏漩涡

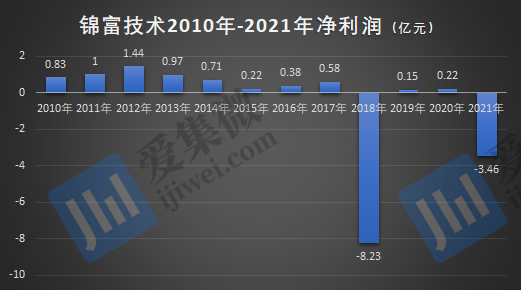

2021年业绩陷入巨亏漩涡3月18日,锦富技术披露了2021年年度报告。公告显示,2021年实现营业收入9.72亿元,同比减少28.74%;归属于上市公司股东的净利润亏损3.46亿元,同比减少1646.32%;归属于上市公司股东的扣除非经常性损益的净利润亏损3.47亿元,同比减少5791.99%。

近年来,消费电子行业呈现日益饱和及萎靡的趋势。根据中商产业研究院报告显示,在市场逐渐饱和以及消费者换机意愿下降的背景下,中国手机出货量整体在大幅暴跌,尽管2021年有小幅回暖,但受缺芯影响整体波动不大。IDC报告也显示,由于芯片短缺和物流问题,2021年全球手机出货数据低于预期。不过报告指出,上述情况可能在2022年中期改善,2022年出货量有望增长3.0%,预计2023年及以后的年复合增长率将维持在3.5%左右。

分业务来看,光电显示薄膜及电子功能器件模切业务是锦富技术最早开展的业务,也是其营收的重要组成部分之一。2021年该业务实现销售收入3.78亿元,同比下降1.83%。

与此同时,智能检测及自动化装备业务实现销售收入约2.07亿元,同比下降10.17%,原因是受主要客户需求变更的影响,该类业务订单的落地不及预期,且部分为非标产品储备的存货可变现净值下降,导致部分存货出现跌价损失情况。

不过,造成其2021年业绩亏损的“罪魁祸首”则是另一大主营业务:液晶显示模组业务。据悉,该业务主要由全资子公司奥英光电(苏州)有限公司负责生产和销售,苏州三星电子显示有限公司(以下简称“苏州三星显示”)是奥英光电的最主要客户。

2020年,该业务实现销售收入5.35亿元,到了2021年,销售收入却只有1.64亿元,同比下滑69.28%。也就是说,仅2020年这一年间,锦富技术的液晶显示模组业务收入就下滑了3.71亿元,订单量和销售量均出现了大幅下降,业务波动剧烈,而这主要受客户苏州三星显示股权变动及产品战略调整的影响。

2020年第一季度,三星显示株式会社对外披露拟将其持有的苏州三星显示股权对外转让,并于第三季度确定将上述股权转让给TCL华星光电技术有限公司,但直至2021年一季度末双方才完成上述股权转让的交割,苏州三星显示因此更名为苏州华星光电有限公司。

由来已久的亏损通过梳理过往业绩发现,锦富技术的营收和净利润在不同时期均存在着较大波动。先来看营收,自2010年上市以来,直到2015年,其营收都处于稳步增长阶段,但是到了2016年,营收首次出现下滑之后便一发不可收拾,除了2017年小幅增长之外,2018年至2021年,其营收连续四年都处于逐年下滑的状态。

净利润的波动则更为剧烈。年报数据显示,2012年,在净利润达到最高的1.44亿元后,锦富技术的净利润便再未突破1亿元,常年处在波动中。2013年至2015年,在连续三年同比下滑后,此后两年其净利润才稍有起色。好景不长,2018年其以8.23亿的巨额亏损,同比暴跌1508%的降幅,再一次刷新业界眼球。

至于2018年的巨亏,主要是锦富技术子公司昆山迈致科技重要客户的未来订单不及原有预期,子公司奥英光电国内向ODM业务的开展持续不及预期;政策影响致光伏产品量价齐跌;以及产品需求低迷之下,其国内液晶显示模组、光电显示薄膜器件及功能件的出货量出现明显下降。

尽管2019年及2020年有所盈利,主要也是受益于出售子公司以及信用减值损失及资产减值损失大幅降低。2021年,锦富技术再一次陷入了巨亏的漩涡。

其实,锦富技术一直都在尝试扭转业绩萎靡不振的情况。近年来,其曾经尝试开拓光伏业务、数据中心等业务,但都收效甚微。不过也正是由于现有业务乏力,加之业绩走势低迷,都是促使锦富技术急需寻找新赛道来实现盈利的原因所在。

与久泰精密交易未果,收购神洁环保能否“改善”业绩?前些年由于多元化战略不及预期,锦富技术业绩出现了大幅波动,不过其制定了剥离大数据等非核心业务,重新聚焦光电材料的模切业务、背光模组业务、智能检测及自动化装备业务的战略,其中一项重要举措就是通过外延并购的方式拓展模切业务。

2020年9月,锦富技术发布公告称,拟以发行股份及支付现金的方式收购宁欣、永新县嘉辰商务信息咨询中心合计持有的苏州工业园区久泰精密电子有限公司(以下简称“久泰精密”)70%股权,交易作价5.6亿元。

据了解,久泰精密的直接客户主要是苹果、小米产业链中的代工厂及元器件厂,来自上述品牌产业链的收入合计占主营业务的比例超过八成。

锦富技术表示:“通过此次交易,锦富技术可以将自己的模切业务从液晶显示领域延伸至消费电子终端,并进入苹果、小米模切采购供应链中,获得新的利润增长点,未来也可以通过集约采购降低生产成本。”

不过遗憾的是,2021年8月,由于交易对方单方面终止协议,锦富技术收购久泰精密宣布告终。其在公告中表示:“在深交所受理本次重组过程中,公司收到了交易对方通知,其单方面终止本次重组的相关协议。此后,公司积极与交易对方沟通,但未取得实质性进展。”

重整旗鼓后,锦富技术又把目光转向电力设备行业企业上海神洁环保科技股份有限公司(以下简称“神洁环保”)。

2021年12月,锦富技术公告指出,拟以4.81亿元现金向张思平、张合召等36名交易对手方购买其合计持有的神洁环保53.42%的股权,本次交易完成后,神洁环保将成为公司的控股子公司。次年2月,该交易被审议通过。

锦富技术指出,神洁环保带电清洗、降温降噪工程等主营业务具有良好的市场前景,此次收购有利于增加公司新的利润增长点,提高公司整体盈利水平和抗风险能力。

综合前后两次收购来看,收购苹果供应商久泰精密将有助于锦富技术进一步夯实模切产品领域布局,但遗憾的是该收购以失败告终;而接下来对神洁环保的收购,尽管对其业绩有一定推动作用,但带电清洗、降温降噪工程等业务着实与锦富技术的现有业务相距甚远,二者业务的互补性也不足,而且与锦富技术聚焦主业的战略规划似乎也背道而驰。而收购神洁环保后,能否有效促进锦富技术业绩实现增长,目前来看仍是未知数。

图源|网络

更多重磅新闻

请点击进入爱集微小程序?

或下载爱集微APP阅读

点击下载爱集微APP

打开半导体新闻阅读新方式

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

MCA手机联盟

MCA手机联盟

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675