文|王林

编辑|郑怀舟

来源|36氪财经(ID:krfinance)

3月8日,伦镍史诗级暴涨再度刷新历史纪录。截至发稿,已突破10万美元/吨关口,日内最高涨超103%。昨日夜盘,伦镍最高已涨超90%,触及55000美元/吨,创下有史以来商品价格单日波动极限。受其影响,当日沪镍夜盘开盘即涨停,报228810元/吨。最新消息显示,剧烈波动之下,无锡市不锈钢电子交易中心有限公司发布关于镍暂停交易的通知:自2022年3月8日(周二)起暂停镍品种所有提单买卖协议的交易。据东吴期货,俄罗斯是仅次于印尼和菲律宾的全球第三大镍金属生产国,仅Norilsk一家就占据了全球电池级镍市场15%的份额。对俄罗斯被排挤出供应商之列的担忧让市场出现了前所未有的逼空,隔夜镍市场的流动性急剧恶化,卖家纷纷离场,空头持仓者砍仓出局。俄乌冲突爆发后,避险情绪引发全球大宗商品进入上升通道。镍价的史诗级暴涨也让市场为饱受上游材料涨价之苦的动力电池厂商捏一把汗。随着高镍成为三元锂电池路线的行业共识,新能源被认为是不锈钢之外镍需求的最大增量来源。原材料涨价必然影响整车以及电池产业链企业利润。镍价暴涨迅即传导至A股,宁德时代当日大跌7.5%,带崩了整个三元电池板块。宏观局势会引发短期内的价格波动,但归根结底,镍价,特别是电池级硫酸镍的涨价预期还取决于供需关系。当前全球镍库存已经很低,自去年4月以来,LME注册仓库中的镍库存已下降近70%,至83328吨。低库存加剧了价格飙升,自今年年初以来,LME镍价上涨了76%。过去一年,上游材料始料未及的飞涨已经把整个新能源车产业链的成本消解能力消耗殆尽。从2020年1月初到2022年1月中旬,电池级钴、碳酸锂价格分别上涨了119%、569%。碍于投产周期,碳酸锂价格的持续暴涨对新能源行业的负面影响仍在发酵。宁德时代曾毓群在两会代表提案中也表示了“当前锂资源供需形势严峻,行业发展面临挑战”。

高镍风起

在磷酸铁锂和三元两大动力电池正极材料两大路线中,镍主要用于镍钴锰(NCM)、镍钴铝(NCA)两大三元锂电池类别。其中,钴因价高量少且集中分布于局势动荡的刚果金等原罪逐步为电池厂商弱化。几轮技术革新后,电池厂商们进化出高镍路线以平抑钴的不可控风险。高镍化即以镍代钴,既降低原料成本,又提高能量密度。目前NCM523三元正极将逐步向 NCM811 (镍、钴、锰的比例为:8:1:1)高镍三元过渡。2017年以来,高镍811在三元占比不断提升,从 2.9%提升至2021年9月的47%。国内高镍(NCM811+NCA)出货量占比三元比例(万吨、%)

来源:天风证券

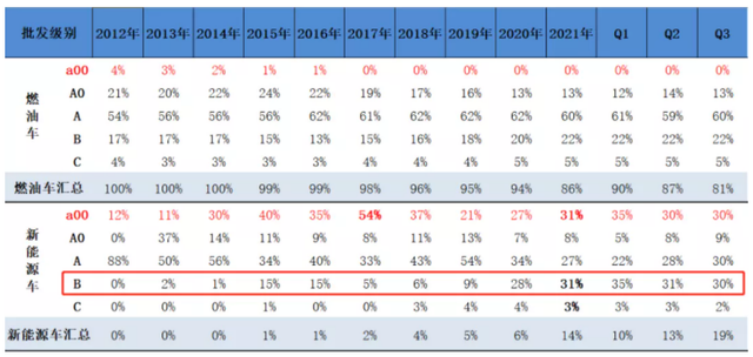

中信期货预期,到2025年,市场占比提升将主要体现在高镍部分的8系及NCA上,而NCM811及NCA正极材料镍含量在三元电池中最高,占比超50%。据安信证券测算,NCM811硫化镍需求量较NCM523增加了59%,原料成本中硫酸镍占比达60%,将与三元电池产量增长共同推动镍需求。进入2022年,特斯拉最大限度使用镍的4680电池开始量产阶段被认为拉升镍需求的重要动力之一。2月19日特斯拉官方宣布,其加利福尼亚工厂在1月已生产100万块4680电池。特斯拉供应商也纷纷加快生产进程。其中,松下今年Q1起就将为美国Model Y供应4680电池。此外,宁德时代、亿纬锂能、比克电池等一众国内厂商今年也将投入量产4680电池。目前特斯拉的良率已经超过90%。中信证券预计,随着各家良率问题逐步解决,4680电池有望在2023年迎来爆发元年。高镍需求的另一个推手来自海外,特别是欧洲市场。2021年,全球85%电动车交付给了中国大陆和欧洲客户。中国销量330万辆,占新车总销量的15%,欧洲销量230万辆,占比19%。与中国大陆磷酸铁锂、三元锂电池装机量平分秋色不同,在需求爆发的欧洲市场高镍三元锂电池是绝对主力。市场数据显示,2021年上半年全球NCM811电池装机同比增长276%,带动NCM811材料出货量大幅增;海外高镍正极市场占比提升至38%,高镍化趋势愈发明显。反观国内,2021年7月起,磷酸铁锂装机量开始稳定超过三元电池。随着高密度补贴力度减小,三元锂电池高成本的弊端逐渐显现出来。而磷酸铁锂在续航里程上的相对突破使其在中低端市场装机量大获成功。虽然乘用车市场短期内存在磷酸铁锂扩大化,但是由于磷酸铁锂和三元锂电池能量密度上存在一定差距,即使是比亚迪的“刀片电池”,能量密度也只是目前三元锂电池NCM523的80%。凭借高能量密度及耐低温性,三元电池在高端车型的地位不可动摇。而且,新能源汽车产业对车辆性能需求是动态的,这也是磷酸铁锂和三元锂电池命运总是起起伏伏的根源。从更长远的角度来看,新能源基础设施的完善可加速高端车型的渗透,三元电池在国内也存在更大想象空间。参照燃油车市场,A、B级车是主流,A00级别车型基本没有市场。而在新能源市场,低续航的A00级别车型占比最高,五菱宏光Mini EV依然是2021年中国大陆最畅销EV车型。但是其市占率正逐渐萎缩,反观高续航B级电动车的渗透率正快速提升。

新能源A00级车占比呈下降趋势,A、B级提升较快

来源:乘联会

? ? 新的焦虑??

供需是资源型企业永恒的博弈。其所遵循的简单规律是当需求或预期需求大于供给,资源型企业估值随产品价格开始上扬,当需求或预期供给大于需求时,资源型企业估值随产品价格走低。过去一年,与钴、锂“卡脖子”现象级暴涨相比,硫酸镍55%的涨幅明显温和许多,三元锂电池的性价比优势逐步凸显。

硫酸镍市场平均价(元/吨)(2017.-2022.2)

百川资讯2021年12月14日数据显示,磷酸铁锂价格为9.2万元/吨,年涨幅达159%;而高镍三元NCM811正极材料的价格为27.4万元/吨,年涨幅66%。所以过去一年虽然磷酸铁锂电池的装机量在大增,但三元锂电池才是电池企业的主要利润来源。但就目前来看,三元电池高镍化趋势及三元材料绝对值预期的增加托举着硫酸镍价格向上。叠加当前超预期全球风险事件,短期内,电池厂的利润空间恐将再被挤压,传导至终端车企不无可能。根据Benchmark Minerals Intelligence的预测,到2030年,动力电池对镍的需求量将从2020年的13.9万吨飙升到140万吨,占镍总需求的30%。另一市场调查机构SNE Research预测,受电动汽车市场持续扩大影响,到2025年和2030年,全球动力电池的镍金属需求量将分别增至84.1万吨和237.0万吨,约为今年(38.5万吨)的2倍和6倍;金额将分别增至185.11万美元和710.88亿美元,约为今年(77.04亿美元)的2倍和9倍。某头部锂电厂家工作人员告诉36氪,镍材料的成本上涨肯定会传导至电池成本。之前签订合同的锁定价格的部分一般不会再涨,但新签订的合同价格会高的。联动天翼新能源战略市场总经理刘冠伟向36氪表示,因镍相对更丰量,电池厂的地位应该不会像锂和钴一样被上游卡的这么厉害。美国地质调查局(USGS)2020年数据显示,全球镍资源储量约8900万吨,其中约60%是红土镍矿,约 40%是硫化镍矿。镍在地球中的含量约为3%,仅次于铁、氧、硅、镁而居第五位。三元锂电池所需要的镍属于一级的硫酸镍,而硫酸镍的来源只有两种:硫化镍矿或者是采用湿法冶炼的红土镍矿。对于目前动力电池的巨大需求,由于硫化镍矿资源逐步枯竭,未来更多将从印尼等地的红土镍矿途径进行资源获取。红土镍矿可通过高冰镍和镍钴中间品制备生产成硫酸镍,满足三元电池的需求。与锂、钴相似的是我国的镍资源也高度依赖进口,当下镍矿表观消费量中约85%源自从印尼、菲律宾、俄罗斯等国。安信证券认为,资源潜力较大的红土镍矿供应和加速增长的硫酸镍需求如何匹配将是解决供需问题的关键。好消息是,经过多年耕耘,中国军团基本掌握了硫化镍生产和技术的话语权。2016年中冶瑞木项目完成达产证明湿法工艺冶炼红土镍矿的可行性和经济性,推动国内厂商在印尼等国家推进红土镍矿湿法。2016年后宁波力勤资源、青山集团、华友、格林美等公司加速在印尼建设湿法红土镍矿冶炼产线。刘冠伟告诉36氪,全产业链会汲取碳酸锂暴涨的经验教训,对上游材料做一些前瞻性布局。但在短期内硫酸镍还面临投建周期较长的问题。例如,2012年投产的中冶Ramu镍金属项目花费了5年左右的时间才实现产能爬坡。安信证券预计2021-2025年硫酸镍供需或将持续抽紧,2025年缺口可能达到6.5万金属吨。?参照本轮碳酸锂的暴涨,制约产能的关键便是行业依赖的盐湖提锂技术投产周期较长。从未经加工过的卤水到生产出碳酸锂通常需要12-24个月(智利需要12个-18个月,青海部分盐湖需要24个月以上),无法像矿石提锂一样,能及时高效地响应需求侧的边际变化,从而引发了锂资源的超级周期。国投安信期货最新报告分析称,长期来看,镍价面临着近端库存持续去化和远端印尼新增产能大量释放的多空博弈,而当前镍仍然由低库存逻辑所主宰,处于偏强震荡的格局中。未来随着硫酸镍生产厂商逐步建成达产,硫酸镍供给将持续增加。但不可否认的是,短期内镍金属的任何价格波动都在加剧着新能源车供应链的价格敏感。

36氪旗下公众号

真诚推荐你关注

真诚推荐你关注

36氪

36氪

关注网络尖刀微信公众号

关注网络尖刀微信公众号