延迟退休下,保险从业者的机会藏在6万亿「养老险」市场空间里

在延迟退休面前,商业保险的市场空间如何?

从养老金替代率、养老第三支柱发展状况以及政策层面来看,未来商业养老险大有可为。

?01?

我国养老金替代率已到40%警戒线

根据世界银行的建议,如果要维持退休前的生活水平不下降,养老金替代率要在70%以上,如果达到60%~70%之间,可维持较好的生活水平;

如果低于50%,生活水平较退休前会有大幅度下降;

而如果低于45%则难以保障基本养老生活。

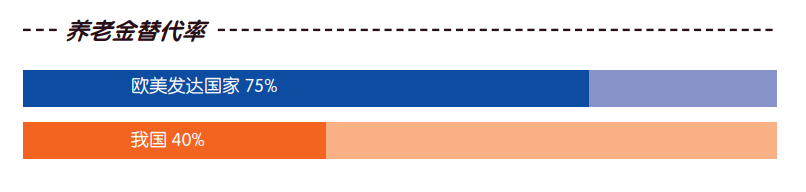

原银保监会副主席黄洪在央视财经评论节目上曾表示,欧美发达国家的养老金替代率一般为75%,而且光靠政府不可能提供这么高的养老金替代率。

实际上,欧美国家政府提供的养老金替代率平均在42%左右,而剩下的33%基本 就依靠企业年金和商业养老保险。

由此可见,在欧美发达国家,企业年金和商业养老金与政府养老金相差不大,他们是国家基本养老体系之外的重要补充形式。

相较之下,根据《国际金融报》的数据,我国养老金替代率却只有40%,如此之低的替代率,只能起到“兜底” 的作用。

?02?

均衡养老三支柱体系 养老险任重道远

众所周知,世界各国养老保障体系有三个支柱:

第一支柱是政府统一的基本养老保险;

第二支柱是企业年金、职业年金;

第三支柱是储蓄型养老保险与商业养老保险。

目前来看,我国养老金中,第一支柱占主导地位,第二支柱只是小范围普及,第三支柱刚起步,规模更小。

对外经贸大学教授王国军曾表示,我国以商业养老保险为主体的第三支柱提供的养老金替代率微乎其微。

而早在2017年,美国商业养老险提供的替代率可以达到33.6%, 德国12.5%,加拿大28.9%,英国28.7%,均比我国高出很多。

也就是说,商业养老险提供了养老金的很大一部分来源。

以美国为例,截至2019年末,美国养老保险总资产达35.27万亿美元。

其中第一 支柱基本养老保险规模2.80万亿美元,占比 8.0%;

第二支柱雇主养老保险规模19.14万 亿美元,占比54.3%;

第三支柱个人养老储蓄险规模13.33万亿美元,占比37.8%。

与之相对比,从我国养老三支柱的规模来看,截至2019年末,第一支柱规模89,159 亿元,占比78.7%;

第二支柱规模24,085 亿元,占比17.3%;

第三支柱(以个人税延养老保险来计算)规模仅2.45亿元,占比 0.002%。

两者对比,映射的现实是,我国的“三支柱养老保险体系”结构失衡严重。

第一支柱一枝独大,第二支柱是短板,第三支柱还只是一棵幼苗,未来任重道远。

?03?

政策红利推动第三支柱巨大发展潜力

在老龄化、少子化、延迟退休、养老金替代率不足等多重因素面前,不管是对政 府来说,还是对老百姓个人来说,应统一认知,将第三支柱养老保险作为应对“老龄化”问题的有力举措。

这也意味着,第三支柱未来发展的潜力巨大。

2020年10月29日,《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》指出,实施渐进式延迟法定退休年龄。

与此同时,还提出发展多层次、多支柱养老保险体系,包括稳步建立长期护理保险制度。

在2020年年初,银保监会牵头相关部门研究制定的《关于促进社会服务领域商业保险发展的意见》也明确,要积极发展多样化 的商业养老年金保险、个人账户式商业养老保险;

完善个人税收递延型商业养老保险政策,拓宽商业养老保险资金运用范围,实现 长期保值增值;

力争到2025年,为参保人积累6万亿元养老保险责任准备金。

这都预示着,政策层面越来越重视养老第三支柱的发展。

另外,有数据显示,2019年中国养老产业市场规模达6.91万亿元,预计2022年达 10.29万亿,期间复合增长率高达11.9%。

由此可见,我国养老产业是一个万亿蓝海市场,未来发展空间巨大。

*文章来源于【保险行销】杂志书。*

【IDA高研院】APP视频专题

《团队文化就是生产力》

内容上新啦

长按识别下方海报二维码,即可收看

关注公众号:拾黑(shiheibook)了解更多 [广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

前瞻保销

前瞻保销

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675