Q2存储行情走势预测:PC、手机、服务器市场“荣衰”各异,行情发展将走向何方?

春节假期刚刚结束,铠侠与西部数据发布的四日市和岩手县北上工厂原材料污染的消息随即引爆了尚在假期余温中“温存”的存储市场。一时间,整个存储市场似乎瞬间“回血”并立即投入到了新一轮的“涨价”热潮中。

目前,各大原厂相继调涨NAND Flash报价的消息早已广泛传播,据CFM闪存市场消息,美光和西部数据是率先宣布涨价的存储原厂。其中,西部数据针对部分客户发送了涨价函,称因事故影响短期成本显著增加,因此立即提高所有Flash产品价格。随后,西部数据又向OEM客户发邮件称立即将所有Flash产品报价提升5%;美光也将部分Flash产品调涨超15%。另外,业内人士称,三星、SK海力士也正在与客户沟通调涨报价。

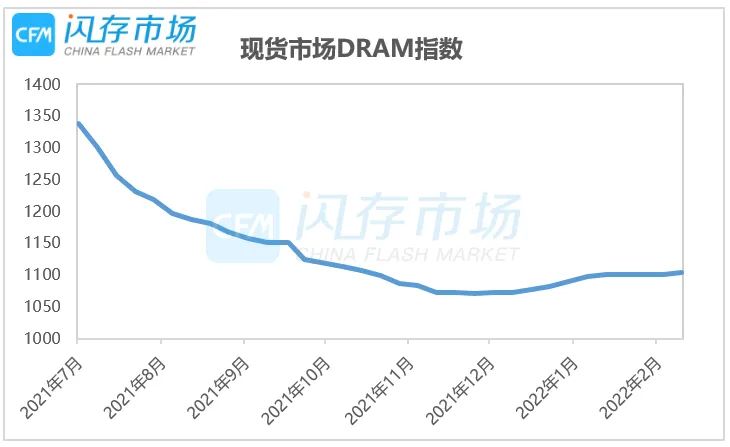

除NAND之外,DRAM市场在原厂产能控制以及服务器需求强劲带动下呈现上扬态势,现货市场也在部分DDR资源供应不足情况下,开启新一轮涨价。

铠侠/西部数据Q1产能损失约10%,那么,目前其他原厂实际库存情况如何?

根据西部数据披露,目前预估此次事件导致其合资工厂闪存可用性显著减少,该数量预计约占全球全年NAND Flash总产能1%以上,约占西部数据和铠侠Q1产能10%以上,损失重大。

至于其他原厂情况,CFM闪存市场也对其库存周转天数进行了统计。结果显示,整体上,三星、SK海力士和美光的库存周转天数在2020年逐渐减小,在2021年一季度时均显著低于2020年水平。不过,在2021年三季度,各家的库存周转天数均发生转向,开始有所增加。

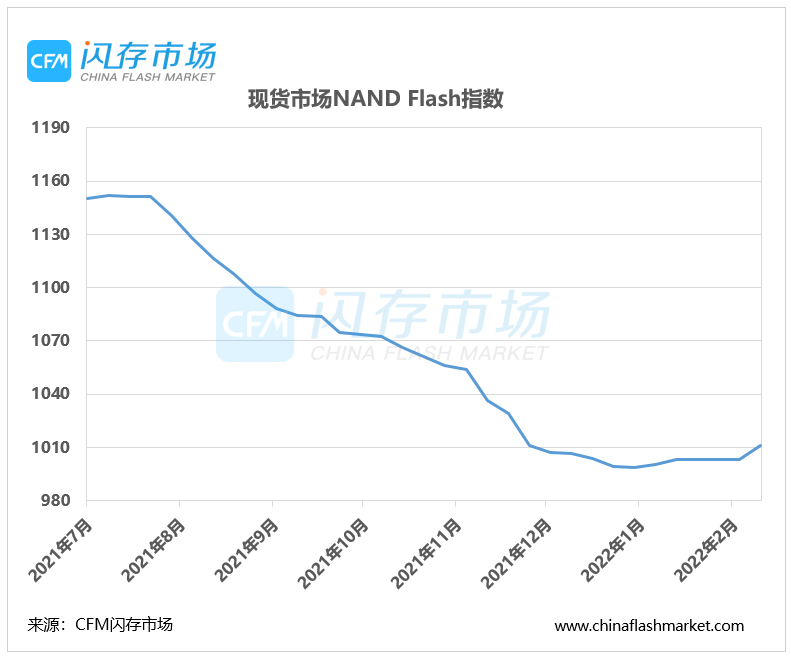

NAND及DRAM现货市场涨价潮已经全面开启

去年下半年以来,NAND Flash行情发展在终端客户长短料问题、库存高企以及产品出货量下滑背景下,存储市场供需关系已经由全面供不应求转变为结构性供需失衡,行情上涨动力已经不再坚挺。根据CFM闪存市场报价,去年下半年现货市场NAND Flash指数下滑超15%。

进入2022年,存储厂商早已在低迷的市场需求以及残酷的杀价氛围中苦不堪言,行情止跌上扬成为业界的共同期盼。临近1月份,在西安疫情助推下,渠道市场率先开启涨势,但彼时上涨趋势更多的是试探市场的意味,力道并不够坚挺。

春节假期刚刚结束,铠侠与西部数据原材料污染事件全面点燃了存储市场的上涨行情。根据CFM闪存市场报价,近一周以来,Flash wafer报价已经全线上扬,最高涨幅达7.5%,SSD、闪存卡和U盘等闪存产品行情也全面上扬。

对于DRAM市场,情况也基本类似,虽然西部数据与铠侠原材料污染对DRAM产能并无影响,但是近期部分上游DDR颗粒供应也出现紧张趋势,行情报价也开始上扬。在业界涨价预期以及成本上扬助推下,现货DRAM指数也开始走高。

对于存储现货市场来讲,持续数月的低迷需求使各大品牌模组厂都亟需寻找合适的契机来刺激市场,寻求市况改善,因此,这一市场群体对于这波上扬行情自然乐观其成。

但是,对于mobile、PC、服务器市场的合约客户而言,此番行情波动将产生哪些影响?

NAND Flash

零部件短缺影响趋缓,今年服务器SSD出货量有望增长30%,Q2 eSSD价格或将上涨5%-10%

自2021年二季度起,服务器需求开始回温,尤其是北美市场需求,成为拉动原厂业绩、利润增长的主要引擎。其中,

西部数据Cloud部门收入连续三个季度增长,eSSD也环比增长了30%;

三星服务器领域销售显著增长加持下,三季度DRAM bit出货量创新高;

SK海力士随着2021年对新数据中心的投资增加,服务器市场显示出强劲的需求,预计云和数据中心的强劲投资将持续至2022年;

美光由于IT支出的恢复以及云计算需求的驱动,本财季的数据中心业务环比和同比均增长。

到2022年,虽然产业链长短料问题依然存在,但是已经明显缓解,并且随着新款CPU逐渐推广以及数据中心厂商投资增长,上半年预计服务器SSD出货量增长有望达到10%,全年出货量增长有望超30%。服务器市场俨然已经成为各大原厂关注和竞争的主要领域。

另一方面,根据市场消息,尽管服务器厂商容量升级需求尚不清晰,且部分厂商库存水位仍旧较高,但在当前NAND Flash行情全面上涨的情况下,涨价似乎成为服务器厂商难以避免的问题。业内人士预计,Q2数据中心服务器市场eSSD价格或将上涨5%-10%。

当然,服务器市场作为原厂竞相争夺的“战场”,存储厂商之间的竞争也将较为激烈,具体各家涨幅几何,供需双方还需反复磨合。

今年PC、mobile市场增量相对有限,原厂或以保证利润为优先,Q2 cSSD及UFS等闪存产品有望小幅微涨

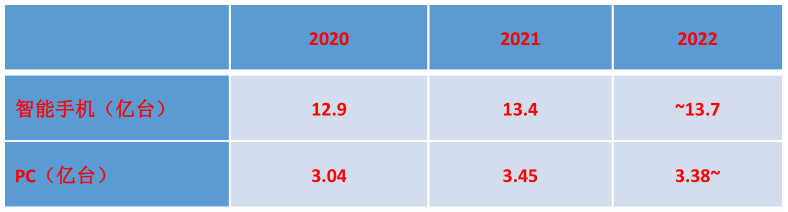

对于今年智能手机市场需求,尽管5G技术仍在不断渗透,但是业内普遍认为在当前终端库存水位偏高以及零部件长短料问题制约下,全球智能手机出货量将仅微增约2%左右。

其中,中国智能手机市场表现更是悲观。近期报告显示,自去年双十一之后,非苹果智能手机市场需求急冻,且部分厂商库存高企。在农历新年假期期间,大陆智能手机销售约下滑10%,状况比预期还糟糕。近日又传出,近期中国大陆市场5G智能手机芯片约砍单5%。总而言之,今年智能手机市场增长恐难乐观。

另一方面,智能手机平均容量也面临增长瓶颈。去年起128GB几乎已经成为智能手机的最低容量配置,各原厂也在积极推进8+256的手机容量配置,预计2022年主力手机容量将以搭载8+128/8+256为主。不过,256GB应该会是未来几年手机容量的分水岭。如果现在手机要升上512GB,会增加很多成本导致售价高昂,超出主力消费区间。对于仍在追求不断扩大市场的安卓手机厂商而言,预计在256GB容量将会停留很久。

在PC市场,尽管去年三季度期间零部件短缺和疫情反复导致成品组装受阻,Chromebook增长放缓,但是随着Windows11的发布、远程/回归办公室办公等将拉动PC,尤其是中高端笔记本/台式机的销量,2021年PC市场增长达13%。

对于2022年而言,虽然产业链缺货情况有所缓解,但是PC市场需求动能并不及2021年强劲,因此,预计2022年PC出货量与2021年持平或微跌。

数据来源:CFM闪存市场

如此来看,对NAND Flash厂商而言,今年PC和智能手机市场增量已经相当有限,尤其在当前部分厂商库存高企的背景下,CFM闪存市场预计,Q2 NAND Flash原厂可能会对该领域市场以保证利润为优先,对cSSD、UFS等闪存产品或小幅涨价,适当放松出货数量要求,或针对部分型号进行支持。

DRAM

在DRAM市场,虽然终端市场与NAND Flash高度类似,但是在供应端策略却大不相同。首先,在原厂最新财报中,SK海力士表示,2022财年其DRAM出货量增长将与市场发展保持同步,其中Q1环比bit出货量将降低5%-9%,以维持利润保证,同时市场消息表明,三星Q1 DRAM产能也在缩减。

在当前服务器需求相对强劲,智能手机与PC发展相对疲软的市场环境下,DRAM原厂的产能分配也将进行调整,多余的产能必将流向服务器市场。加上目前DRAM原厂控制产能释出,预计Q2 DRAM原厂仍将对服务器厂商上调报价,但是mobile DRAM恐陷跌价行情。

当然,服务器市场作为各大原厂争相抢占的“香饽饽”,其竞争激烈程度可想而知,且服务器厂商能否消耗如此多产能也未可知,因此Q2 DRAM行情发展不确定性更为强烈。

结语

新冠疫情爆发以来,全球供应链错配打乱了存储产业链整体节奏,“旺季不旺,淡季不淡”成为错乱行情下使用的高频词汇。到去年下半年,终端厂商库存高企、需求下滑成为影响存储行情走势的关键因素。

在NAND Flash产业,突然爆发的意外事故引爆了行情上涨潮流,另一方面,DRAM发展不确定性更高,在供需双方力量博弈中,二季度具体走向如何,CFM闪存市场将密切保持关注。

最新推荐阅读:

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

闪存市场

闪存市场

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平同马克龙交流互动的经典瞬间 7904710

- 2 中国队今晚将再次对阵日本队 7809588

- 3 你的婚纱照可能被人卖了 7711998

- 4 三项世界级成就见证中国实力 7619020

- 5 五粮液降价到800多元?公司回应 7524474

- 6 又一个10万亿大省要来了 7425057

- 7 全网寻找的用围巾擦地女乘客找到了 7331578

- 8 轰-6甲投下我国第一枚氢弹 7234106

- 9 40岁后这两项体检不要跳过 7136108

- 10 今日大雪 要做这些事 7043349