具体来看,这是一个包括车主、供应商、门店等各方参与的汽车服务生态系统。与广大车主息息相关的一块市场,即将迎来头号种子选手的IPO。就在农历年前的1月24日,途虎养车正式向港交所递交了招股书,联系保荐人为高盛、中金公司、美银证券、瑞银集团。这是一家成立于2011年,最初以轮胎销售业务起势的公司,经历了十余年的深耕,将业务版图拓宽至整个汽车后市场的各个环节,并带来了丰厚的回报。数据显示,2021年前9个月,途虎养车收入84亿元,已经接近2020年全年。按此推算,2021年全年收入超过百亿元并不困难。百亿年收入背后,是一连串扎实的数字。截至2021年9月底,途虎养车共计开设了3369家工场店,33223家合作门店,超过10万名专业技师服务1390万交易用户,行业排名第一。途虎养车的崛起,背靠中国汽车市场产销规模稳步提升的大环境。据中国汽车工业协会统计,2021年,我国汽车产销分别完成2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%,结束了2018年以来连续三年的下降局面。其押注的汽车后市场服务,更是一条前景广阔的赛道。根据灼识咨询报告,汽车服务市场2020年规模为1万亿元,预计2025年达到1.7万亿元,复合年增速达10%。

除了年入百亿,途虎IPO还有什么底气?

途虎养车的故事,起源于十多年前,程序员出身的陈敏做出的关键选择。他先是加入了一家汽车保险直销公司做技术,一只脚踏进了汽车后市场;后来到了2011年,他又看到了卖轮胎这件事的前景,以此为切口创立了途虎养车网。这门和汽车维修打交道的生意并不好做,又脏又累,传统汽修市场产品供应链复杂不说,服务标准也很难统一。但正是因为这种“混乱”,让陈敏从中看到了变革的机会,途虎养车网为广大车主带来了一种新鲜的换轮胎模式——在网上浏览下单,去就近的实体门店安装,价格比4S店便宜很多,而且保证是正品。选择轮胎作为切入口,是因为这项业务相比维修、保养等更容易实现标准化,消费者的接受度也更容易提升。但途虎也并未满足,手握轮胎业务积累下来的经验,它开始不断地拓宽服务领域,如今已经能够满足从轮胎和底盘零部件更换,到汽车保养、维修、汽车美容等全方位的汽车服务需求。?反映到招股书里,途虎养车的营收近三年来都保持着不错的增速:2021年前三季度总收入达84.4亿元,上年同期为59.5亿元,同比增长41.8%;2019年和2020年则分别为70.4亿元和87.5亿元。能够达到40%以上的营收增速,对于一家十多岁的企业来说并不容易。而市场更加关心的毛利方面,截至2019年、2020年,以及截至2020年及2021年9月30日,途虎养车的毛利润分别为5.234亿元、11亿元、7.954亿元和13亿元。毋庸置疑的是,途虎踩中了一条好赛道,主营业务的“天花板”非常高,增长空间颇为可观。尽管截至2020年12月31日,全国乘用车保有量已经达到2.4亿,同期中国每千人保有量仅为171辆,远远低于美国每千人775辆和欧盟成员国每千人553辆的水平。

与此同时,2020年,中国的平均车龄为5.6年,远低于美国的11.9年以及欧盟成员国的11.7年。预计到2025年,这一数字将达到7.6年,车龄日渐增长也会导致更频繁的保养和维修需求。为了回应上述市场期待,途虎养车覆盖了中国销售的大多数乘用车车型,具体来说,市场上239个品牌共计超过44000款车型的车主,都能够在途虎找到适配的服务。

报告期内,途虎养车的亏损数额也引发了市场关注。2019年、2020年以及2021年前三季度,其净利润分别亏损34亿元、39亿元和44亿元;排除了可转换可赎回优先股的影响后,经调整净亏损的数字则为10.4亿元、9.7亿元和9亿元。但与之对应的是公司账面上的现金流状况。截至2021年三季度,途虎养车的现金及银行结余为60.61亿元,较2020年同期48.9亿元上涨24%。可以看到,途虎的现金储备充裕,也给予了潜在投资者不少信心。

从2011年成立到如今有底气走向更广阔的资本市场,途虎养车一路上历经了从种子轮到F轮共计16轮重磅资本的加持,投资方包括启明创投、红杉中国、高盛集团等明星机构,投资总金额近百亿元。据创始人及CEO陈敏此前向媒体透露,途虎最早的启动资金就30万,“我们租了一个130平米的3室2厅,一开始就6个人,里面堆轮胎,外面接电话,白天做业务,晚上写代码”。后来融到了天使投资,“也就100万元,和如今动辄拿几个亿的天使比,我们大概都不够他们塞牙缝的,这点钱我们做了一年零九个月”。这是一家典型的技术驱动公司,用互联网思维解决传统行业的痛点。与高度依赖本地化的传统线下汽车服务模式相比,通过将零散的汽车服务需求聚集到一个平台上,用户交互度显著提高。这套系统高效运转的背后,离不开途虎的关键优势——数据洞察和技术能力。据招股书披露,途虎目前拥有900余名研发人员,由各自领域的专家领导,包括数字分析、行业数字化解决方案和智能门店管理等领域。在传统燃油车时代站稳脚跟后,新能源时代的加速到来,成为途虎养车二次腾飞的新风口。经历了2020年疫情爆发后的短暂蛰伏后,中国的新能源汽车市场迈过了过度依赖政策扶持、技术不够成熟的幼年期。在实现碳中和目标的激励下,汽车厂商纷纷加码投入,动力电池技术不断迎来突破的飞跃,带动了新能源全产业链系统性爆发增长。IDC此前的一份报告显示,中国新能源汽车市场在2020年到2025年的年均复合增长率预计会达到36.1%,前景向好。而途虎养车也早已看到趋势,谋篇布局。

据招股书透露,在业务发展上,除了已有的燃油车业务,途虎养车正在探索为新能源汽车量身定制的产品和服务,比如电池维修——新能源汽车没有内燃机和排气系统,将不再需要更换机油、滤清器、点火零部件之类的维修保养服务,但与电池相关的维修保养服务大大增加,定期安全检测是必需的,电池带来的车架、轮胎磨损也是汽车维修的新需求。新能源汽车除了有纯电动汽车,还有插电式混合动力汽车,后者的系统更为复杂,除了电池外,还有发动机和油箱。根据灼识咨询的报告,插电式混合动力汽车的定期保养及维修的年度开支,要比燃油车高出大约13%,这也给途虎养车提出了新的业务需求。?过去十年,途虎养车服务了成千上万的燃油车车主,以此积累下来的服务经验和运营能力,也让其在汹涌而来的新能源时代,更具底气和优势。如今,途虎养车已经与零跑汽车和北汽极狐等新能源汽车品牌达成合作。同时,途虎养车正在对线下门店进行改造升级,以服务更多新能源车企。

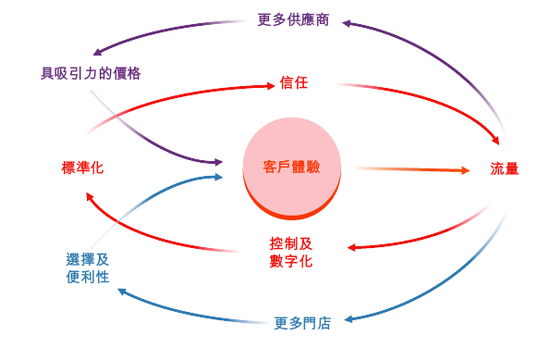

作为一个面向广大消费者的平台,以客户为中心是途虎养车赖以为生的商业模式。在平台的实际运营中,提升客户体验和推动平台业绩增长互相促进,并形成了如下图所示的飞轮效应:具体来看,客户体验的提升,能够为平台带来更多用户流量,让平台在商品采购时有更强的议价能力,从而让商品价格更低,吸引更多门店加入,形成更高密度和更广地域覆盖的门店网络,为客户提供更多的产品和服务选择,从而进一步改善客户体验。途虎养车的目标,是构建线上线下一体化服务,但这个目标想要实现却没有那么容易。可供参考的是房产行业的贝壳模式——在超低频交易的行业里,一直致力于培育平台与客户间的高度信用与合作。和传统的房产交易市场相似,汽车服务也是一个交易低频、供给过剩却杂乱的市场,想要在这类市场与潜在消费用户群体建立信任,是一件困难但必须要去做的事情。途虎养车成立的初衷,就是解决中国汽车服务市场面临的主要痛点。?陈敏很早就看到了获取C端用户认知和认可的重要性,决定放弃轻松的纯线上模式,杀入门店的红海,一点点打磨服务和流程,同时借助着技术的优势,把线上线下融合,打造成一个密不可分的整体,并随着时间的推移,逐步建立起管理完善的门店和技师网络,为客户提供高质量的店内服务。其中,服务门店是途虎终端客户的线下触达点,处于用户交互的第一线,也是整个系统的神经末梢。遵循双赢的理念管理门店网络,努力通过提供各种解决方案来满足门店需求,提高同行小微从业者的表现和效率,是途虎一直坚持的运营方法和思路。?要想系统高效运转,各个环节的利益分配至关重要,否则合作难以持续。允许不同中介公司在平台之上互通信息,并按照平台的规则分配利益,是房产行业龙头的经验,而这一点也让途虎养车深受启发——途虎平台连接了许多对行业至关重要的其他参与者,整个生态系统也具有很强的可扩展性;已开发的完善、标准化的门店管理系统,使其能够通过轻资产加盟模式不断扩大网络,进而扩大生态系统,服务更多的客户。具体来看,这是一个包括车主、供应商、门店等各方参与的汽车服务生态系统。

首先,途虎养车依赖正品保障、价格亲民和标准化等优势吸引车主前来,后者关于汽车维修、保养等一整个链条的绝大多数需求都将被满足。?其次,途虎养车将经过分析后的客户需求形成洞察和解决方案,提供给品牌制造商和批发商,它拥有中国最大最准确的汽车配件数据库,能从大约130万个汽车零部件SKU中,快速识别出适合客户的商品。同时,途虎养车在线上获取的客户流量和从供应商处拿到的商品通过途虎的订单系统、仓库系统快速配送到门店和技师手上,完成服务。在这个过程中,供应商获取利润,门店获得效益,车主获得更好的产品和服务,每个参与方都能从中受益。对于用户而言,汽车服务真正成为一种按需体验。可以预见的是,随着途虎养车IPO进程的推进,这家从汽车后市场跑出来的公司还将受到更多的关注。登陆二级市场后,途虎在为自身募集更多资金的同时,也将给行业的迭代指明方向。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

36氪

36氪

关注网络尖刀微信公众号

关注网络尖刀微信公众号