激荡十年:机遇与挑战下,数据中心存储之路将走向何方?

前言

自去年以来,突如其来的居家办公、线上学习需求,加速了互联网线上服务增长速度,越来越多企业加快了业务数字化、智能化转型,推动了数据中心这类新基础设施的潜在需求。数据显示,2020年,中国互联网数据中心市场规模达1958.2亿元,同比增长25.32%,预计2021年互联网数据中心市场规模将达到2485.7亿元,同比增长26.9%。

随着数据量的大规模增长,存储设备在数据中心采购的BOM中占比进一步提升,美光曾提及,目前存储芯片在数据中心采购中比例约为40%,未来预计将提升至50%。数据中心将成为引领存储市场增长的重要引擎。

在国内存储厂商中,上海宝存信息科技有限公司称得上是国内较早布局企业级数据中心市场的企业之一,拥有超过十年的一线大厂企业级部署的经验。尤其在2015年上海宝存被慧荣科技全资收购之后,得到了慧荣科技的技术和资金的全力支持更为其发展如虎添翼。

近期,CFM闪存市场独家专访了上海宝存产品和研发副总姜海先生,就近年来企业级存储技术、产品演化和市场发展进行了深度探讨。

需求定义产品:爆发性企业级存储需求倒逼存储产品不断突破性能、容量瓶颈

随着NAND成本、可靠性不断优化,QLC SSD不断“侵蚀”HDD市场份额

在企业级数据中心存储中,下图的金字塔架构早已成为业内共识。目前在温存储层,SSD凭借着更快速、更节能、更可靠的数据存储体验不断“侵蚀”着HDD的市场占有率,根据CFM闪存市场数据,SSD在企业级存储市场中的占比已经达到13%。

图片来源:三星

众所周知,成本和数据保留问题是当前SSD在数据中心领域中应用中的最大“拦路虎”。近年来,随着3D技术不断升级,同等wafer晶圆产出的bit数量显著增加,单位bit成本得到明显降低。尤其随着QLC技术的不断成熟,QLC SSD成为各大原厂力推的在读取密集型场景应用的解决方案,在温存储层有巨大潜力,并且在冷存储层也在探索阶段。

姜海表示,“因为QLC SSD整体性能相较HDD好很多,而且近年来随着NAND Flash成本的逐渐降低,产品可靠性提升,QLC SSD在温数据层取代HDD的趋势很明显。但是其实数据中心TCO部署不仅是对比的是单盘成本,而是包括占地面积、散热、对震动处理等整体成本,因此如果在某个时间点QLC甚至PLC SSD的集成成本更优,很有可能大规模替代HDD。”

突破现有数据中心存储瓶颈,新型尺寸规格相继涌现

除了存储介质的技术演变,SSD外形规格演变趋势也愈发明显。近期,各大厂商相继推出了采用企业和数据中心标准外形(EDSFF)规格的SSD产品,该规格包括E1.L、E1.S、E3.S和 E3.L几种外形尺寸,是专门为以NVMe为基础的存储硬盘打造的外形规格。

数据来源:公开信息,CFM闪存市场不完全整理

据悉,EDSFF规格的诞生是为了解决现有数据中心存储的局限性而生,实现更好的容量、可扩展性、性能、可维护性、可管理性、散热和电源管理性能。除EDSFF之外,三星也提出了次世代小尺寸规格(Next Generation Small Form Factor,NGSFF)提案。

当然,这些新型尺寸规格都是为满足不断提升的应用需求所做出的技术探索,目前看,M.2会向E1.S演化,而在中国数据盘主流是U.2,预计在朝着Gen5切换时尺寸规格会由U.2向E3.S演化。

正如姜海所言,“如今存储产业的发展是爆发式增长的,存储容量增长的同时也衍生出了很多问题,包括性能、功耗、散热等,就衍生了新的存储要求,新的外型规格也是趋势的一部分。”

PCIe Gen4在数据中心的部署正在加速

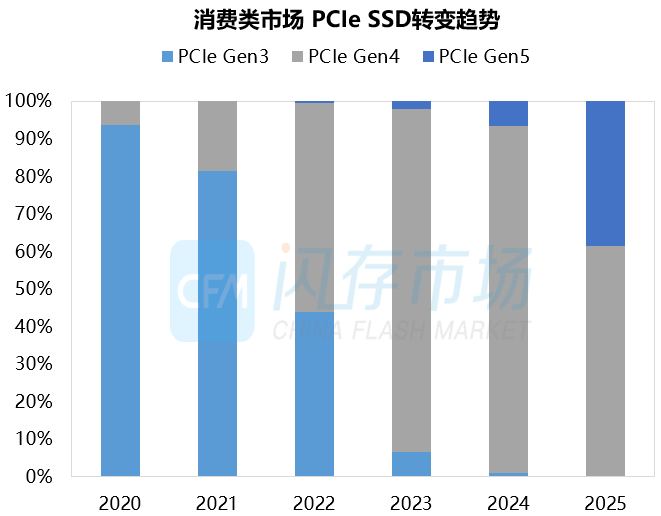

近年来,随着英特尔、AMD相继推出支持PCIe 4.0的CPU平台,加上产业链各环节产品阵列愈发完善,PCIe 4.0在消费类市场呈加速发展趋势,根据CFM闪存市场数据,2021年PCIe 4.0 SSD占PCIe SSD总占比约为19%,预计到明年这一比例将达50%左右。

同样,这一趋势也在数据中心存储领域得到延续,姜海表示,“从今年下半年开始,已经有数据中心在陆陆续续切换PCIe Gen4平台和SSD产品。但是其实今年在新冠疫情和全球零部件短缺的大背景下,PCIe Gen4的部署其实没有预期的快,但是整个发展趋势是不变的,预计明年随着零部件短缺情况的缓解,PCIe Gen4会加速发展。”

根据CFM闪存市场不完全整理,目前几大主要厂商均已推出PCIe 4.0数据中心SSD产品来匹配市场切换的进度。据姜海介绍,宝存也于今年10月推出了企业级PCIe NVMe SSD Gen4 SSD产品:SP4E/SP4X系列,保证稳定QoS延迟的同时,将传输速度提升到6.3GB/s以上,丰富了企业级存储在高性能应用场景下的存储产品选择。

数据来源:公开信息,由CFM闪存市场不完全整理

存储标准化vs软硬件垂直整合,数据中心存储的对立统一之路

近年来,随着国家加大对新基建的投资布局,数据中心、云计算等概念不断出现在大众视野。而成立于2011年的宝存可以说是伴随着国内数据中心发展最快的十年成长起来的国产存储厂商。

姜海表示,“宝存成立之初,彼时英特尔、三星这些大厂并没有标准品大规模出来,市场上机会较多,在那个时代宝存就在很多一线大厂有量产经验。在2015年慧荣科技全资收购宝存之后,在技术、供应链、产品等各个方面都给予了宝存坚定的支持,包括我们刚刚推出的SP4E和SP4X两个系列的SSD产品都会在今年年底之前实现量产。”

值得注意的是,宝存刚推出的SP4E和SP4X两个系列SSD将提供标准化NVMe、定制化Open Channel SSD以及Zoned Namespaces(ZNS)三种规格,用来满足不同客户需求。

目前来看,NVMe、open channel和ZNS是SSD在数据中心存储中的三大主要流派。简单来讲,NVMe就是符合NVMe规范的标准品;open channel则可以理解为只包含NAND芯片和控制器的简易SSD,并不包含Flash Translation Layer(FTL);而ZNS则是在Open Channel SSD基础上进一步发展的结果,延续了Open Channel SSD I/O隔离、可预测性延迟等优势的同时SSD的使用寿命也大幅提升,读写性能和延迟也得到了进一步优化。

因此,这三种技术从灵活性上看,open channel>ZNS>NVMe,技术标准化程度则呈相反趋势。而随着技术灵活性提高,也要求用户拥有较强的技术能力才能达到理想的使用状态。

姜海介绍,“可以看到,近年来数据中心存储标准化程度是不断提升的,另一方面大家也都在积极探索软硬一体化和定制化方案收益,open channel就是软硬一体化的具体案例,但是它的定制化程度高,生态建设就相对缓慢。另一方面,NVMe标品是无法针对应用定制的。但是业内既有产品定制的需求,又希望标准化好一点,ZNS则应运而生,因此,可以看到ZNS会变成未来产业发展的趋势和方向,市场需求也将大于open channel。”

十年磨一剑,宝存深耕企业级数据中心存储,慧荣强势入局之后更是如虎添翼

众所周知,企业级服务器市场是入门门槛相对较高的领域,不仅对产品可靠性、稳定性、响应性以及能效上都有很高的要求,而且还要面临包括存储原厂和服务器厂商存储产业线在内的一众大厂的强势围攻。

姜海表示,“按照我们的经验,在企业级数据中心领域没有5-10年的磨练是很难出成绩的。宝存在open chennel和NVMe上在众多一线大厂都有部署经验,在软硬件一体化和定制化垂直整合领域能够实现差异化服务。”

在慧荣的强势入局之后,宝存的发展似乎更加如虎添翼。姜海介绍,“慧荣在主控开发、wafer资源上都给了宝存强力的支持,另外还在方法上培养宝存独立的产品规划能力、前瞻能力及垂直整合能力。当然,宝存最终是要独立成长,并希望能反哺母公司,将中国市场特有的客户诉求和发展变化融入到慧荣未来的主控产品中去。”

结语

回顾宝存十年发展,在企业级数据中心存储这条路上走的可谓坚定,却也充满崎岖,然而幸运的是,宝存及时弥补了之前的短板、调整了方向,并依然拥有慧荣坚定的支持。正如姜海表示,市场客户将会看到宝存将在PCIe Gen4产品上实现转身,并将在全新架构的Gen5产品发力,依托现有的经验优势主攻需要定制化的市场部分。

企业级数据中心市场的发展前景是毋庸置疑的,也是各大存储厂商竞相争夺的战场。宝存与国内超级数据中心通过多年合作已经产生一定信任,加上其灵活市场策略、多年技术积累及慧荣的鼎力支持,相信其未来的市场发展前景可期!

?

最新推荐阅读:

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

闪存市场

闪存市场

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675