后台回复?宝典?免费获得《50本营销必读书+营销工具包》

●?作者??| 黑加仑?? ? ?来源??|??奇偶派

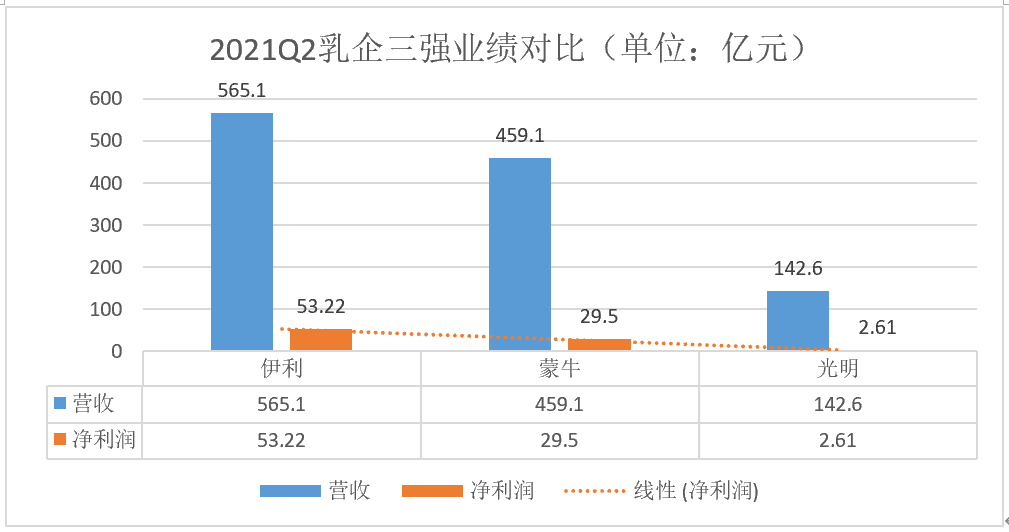

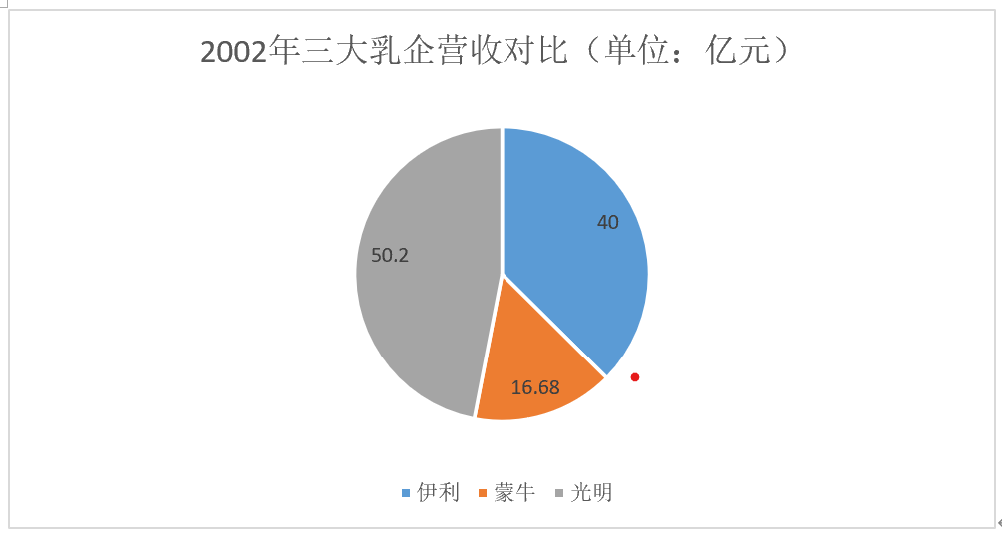

某个慵懒的周末晚间,和女友饱餐后决定去超市逛逛,一边消食一边继续屯点下周的零食。周六晚的中百仓储据我观察是一周内最具烟火气的时候,熙熙攘攘的人群散布在超市的各个角落,小孩在挑选零食,大爷大妈们在抢购特价打折肉。逛到生鲜区,琳琅满目的乳品品牌让我瞬间产生了选择困难症,我转身去征求女友的意见,“买哪个牌子的牛奶?”“不是啊,其实呢还有许多品牌的,例简爱、君乐宝、友芝友,还有我小时候喝最多的光明”。当我的思绪停留在这个很多人都再熟悉不过的品牌,我却猛然发现,一排排生鲜柜上好像没了光明的身影,在我仔细寻找一番过后,才在一个不起眼的角落找到了光明的鲜奶,此刻它渺小的像极了电视剧里的万年配角。中国奶史二十多年,光明似乎特别擅长当陪跑,尤其是那种从主角沦为配角的陪跑。现如今,冷链供应技术日渐发达,消费热情逐渐回暖的后疫情时代,地方奶逐渐走入了消费者的日常生活。一个成熟的行业需要也必定会有其固定的领军者,而蒙牛和伊利就是乳制品行业的“玄冥二老”。尽管光明乳业属于地方奶特征明显,发展策略也与蒙牛伊利的整体布局差异明显,将三者进行对比可能有失偏颇。光明乳业要想重铸昔日荣光,就必须跨过面前的两座大山,而业绩就是最为直接的衡量标准。根据2021半年报业绩公告,光明乳业营业收入达到142.6亿元,成为继伊利、蒙牛、飞鹤之外,上市乳企中为数不多营收破百亿元的品牌。 △ 图/奇偶派? 来源:东方财富网乍一看颇有形成乳制品行业四大天王的趋势,然而再比较净利润时,“东郭先生”就立刻浮现原型了。2021上半年光明乳业的归母净利润仅为2.61亿元,勉强避免了亏损的尴尬局面。相比于同为聚焦鲜奶、酸奶领域的伊利、蒙牛53.22亿元和29.47亿元的净利润,盈利能力大相径庭。单从此时落后的营收与净利很难想象,曾几何时的光明也是叱咤牛奶行业的一股活跃力量。1996年,上海牛奶公司和上海实业集团共同成立了光明乳业,而王佳芬也因此成为光明乳业的时任董事长兼总经理。在其15年的掌舵史中,王佳芬一边与外资力量缠斗,一边提升光明乳业的战斗力。2002年,光明完成A股上市之时,光明乳业的营收达到了50.2亿元,超过了彼时蒙牛和伊利的营收之和(伊利为40.1亿元、蒙牛仅为4.6亿元),销售额全国第一。

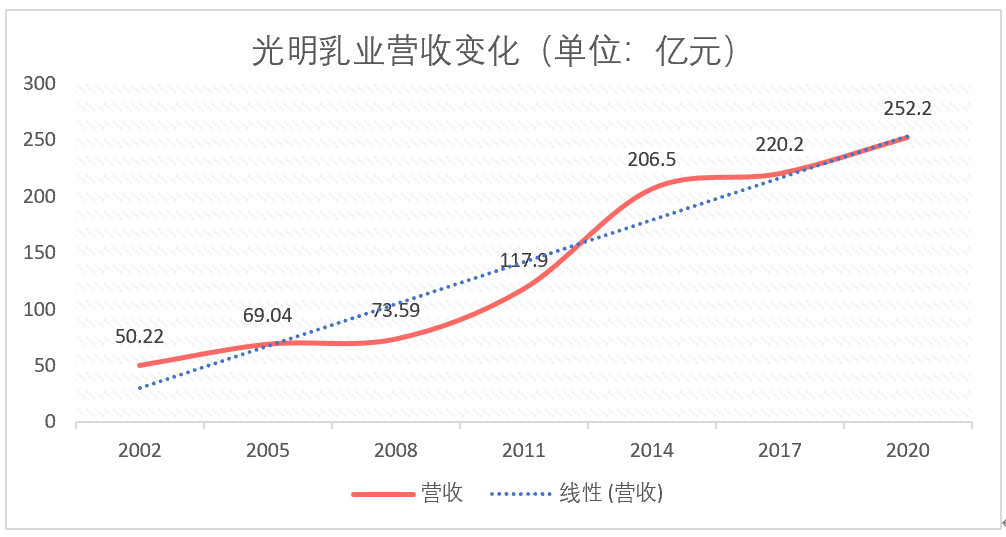

△ 图/奇偶派? 来源:东方财富网乍一看颇有形成乳制品行业四大天王的趋势,然而再比较净利润时,“东郭先生”就立刻浮现原型了。2021上半年光明乳业的归母净利润仅为2.61亿元,勉强避免了亏损的尴尬局面。相比于同为聚焦鲜奶、酸奶领域的伊利、蒙牛53.22亿元和29.47亿元的净利润,盈利能力大相径庭。单从此时落后的营收与净利很难想象,曾几何时的光明也是叱咤牛奶行业的一股活跃力量。1996年,上海牛奶公司和上海实业集团共同成立了光明乳业,而王佳芬也因此成为光明乳业的时任董事长兼总经理。在其15年的掌舵史中,王佳芬一边与外资力量缠斗,一边提升光明乳业的战斗力。2002年,光明完成A股上市之时,光明乳业的营收达到了50.2亿元,超过了彼时蒙牛和伊利的营收之和(伊利为40.1亿元、蒙牛仅为4.6亿元),销售额全国第一。 △ 图/奇偶派凭借一手将中国自己的民族乳业品牌打造成为牛奶和酸奶业务的航空母舰的传奇故事,王佳芬也在圈内成功获封“铁娘子”与“乳业女王”的称号。也许是与达能的股权之争耗费了太多精力,又或是体制问题限制了光明乳业作为民族品牌上升的天花板。2005年爆发的“回炉奶”事件,几乎成为压死积劳成疾的光明乳业的最后一根稻草。虽然彼时消费者对于食品安全,尤其是奶制品安全并没有较高的敏感度,但据当时消费者反馈来看,多数消费者表示之后购买牛奶时会更加谨慎一些。尽管光明在事件发生后采取了声明、道歉、降价等挽救方式,依旧无法阻止消费者对于光明乳业产品的信心随着其股价一同跌入了谷底。在此之后,光明乳业的头号传奇人物王佳芬正式退居幕后,并留下了一句,“光明是国有企业,总经理、董事长的任命均需按照规定执行。经理人生涯终有终结之日,此时是最合适的时机”,引人深思。诚然,经营权与管理权的分离,在激励机制缺位的情况下,会严重影响经营岗位员工的积极性,甚至出现道德风险和逆向选择等危害公司的行为产生。在王佳芬离去后,接任其岗位的郭本恒最终也因为贪污腐败下台,已足够说明体制的负面性严重危害了光明乳业的成长,这与民众对中国自有品牌超越外国品牌的梦想愈发渐行渐远。尽管,在郭本恒任期内光明乳业营收增长了超过120亿元,增幅接近150%,同时在与达能集团斗争中保住经营权的酸奶业务也推出了“莫斯利安”,成为了国内首款常温酸奶,一时间引发了强烈的市场关注。

△ 图/奇偶派凭借一手将中国自己的民族乳业品牌打造成为牛奶和酸奶业务的航空母舰的传奇故事,王佳芬也在圈内成功获封“铁娘子”与“乳业女王”的称号。也许是与达能的股权之争耗费了太多精力,又或是体制问题限制了光明乳业作为民族品牌上升的天花板。2005年爆发的“回炉奶”事件,几乎成为压死积劳成疾的光明乳业的最后一根稻草。虽然彼时消费者对于食品安全,尤其是奶制品安全并没有较高的敏感度,但据当时消费者反馈来看,多数消费者表示之后购买牛奶时会更加谨慎一些。尽管光明在事件发生后采取了声明、道歉、降价等挽救方式,依旧无法阻止消费者对于光明乳业产品的信心随着其股价一同跌入了谷底。在此之后,光明乳业的头号传奇人物王佳芬正式退居幕后,并留下了一句,“光明是国有企业,总经理、董事长的任命均需按照规定执行。经理人生涯终有终结之日,此时是最合适的时机”,引人深思。诚然,经营权与管理权的分离,在激励机制缺位的情况下,会严重影响经营岗位员工的积极性,甚至出现道德风险和逆向选择等危害公司的行为产生。在王佳芬离去后,接任其岗位的郭本恒最终也因为贪污腐败下台,已足够说明体制的负面性严重危害了光明乳业的成长,这与民众对中国自有品牌超越外国品牌的梦想愈发渐行渐远。尽管,在郭本恒任期内光明乳业营收增长了超过120亿元,增幅接近150%,同时在与达能集团斗争中保住经营权的酸奶业务也推出了“莫斯利安”,成为了国内首款常温酸奶,一时间引发了强烈的市场关注。 △?图/奇偶派? 来源:东方财富网但在达能与光明分道扬镳,投入了蒙牛的怀抱,伊利也在疯狂抢占奶源的背景下,光明先后输掉了常温鲜奶和酸奶市场,沦为了蒙牛和伊利的背景板。从2002年上市至今,围绕光明乳业的魔咒似乎从未停息,品牌自身推出的爆品总能很快被竞争对手的针对性竞品超越,而自家产品则成为了他人成功之路的垫脚石。尽管民族企业的大股东模式饱受诟病,但光明背后藏不住的渠道与营销的无能,才是限制光明久居上海为首的华东地区,无法拓展业务布局的真凶。利乐公司的无菌包装技术在国内普及之前,玻璃瓶装着的鲜牛奶和酸奶,成为了包括我在内许多90后年轻人小学时期的回忆。在那个刚步入21世纪的年代,每天上学前,最期待的两个声音便是送报员把报纸从门缝里递进来时新鲜出炉的楚天都市报上的油墨摩擦地面的声响和家门口的小奶箱打开又迅速被关上的清澈有力的动静。而彼时遍布家家户户门口的小奶箱,正是全国规模最大的送奶平台——光明随心订的前身。

△?图/奇偶派? 来源:东方财富网但在达能与光明分道扬镳,投入了蒙牛的怀抱,伊利也在疯狂抢占奶源的背景下,光明先后输掉了常温鲜奶和酸奶市场,沦为了蒙牛和伊利的背景板。从2002年上市至今,围绕光明乳业的魔咒似乎从未停息,品牌自身推出的爆品总能很快被竞争对手的针对性竞品超越,而自家产品则成为了他人成功之路的垫脚石。尽管民族企业的大股东模式饱受诟病,但光明背后藏不住的渠道与营销的无能,才是限制光明久居上海为首的华东地区,无法拓展业务布局的真凶。利乐公司的无菌包装技术在国内普及之前,玻璃瓶装着的鲜牛奶和酸奶,成为了包括我在内许多90后年轻人小学时期的回忆。在那个刚步入21世纪的年代,每天上学前,最期待的两个声音便是送报员把报纸从门缝里递进来时新鲜出炉的楚天都市报上的油墨摩擦地面的声响和家门口的小奶箱打开又迅速被关上的清澈有力的动静。而彼时遍布家家户户门口的小奶箱,正是全国规模最大的送奶平台——光明随心订的前身。 △?图/网络即使是在那个无菌包装还未诞生的时代,装在玻璃瓶的常温牛奶仅有几个小时的保质期,但当时国民对于喝奶长身体的热情无比高涨,以至于家中有小孩的家庭几乎都买了一份送奶套餐,生怕自家孩子在长身体的黄金时期吃了亏。除了在家中,那时的学校也是光明地推的重点目标,很多经济还算富裕的家庭,每天到了晚上总会空出二、三个奶瓶放在自家的奶箱等待第二天的送奶员来拿走并放进装满鲜奶和刻有光明品牌大字的新瓶子。这种颇具年代感的购奶方式在当时成为了光明乳业拓展市场的最主要渠道之一,也一度帮助其占据了牛奶行业销售额的榜首。近二十年过去,鲜奶市场早已时过境迁,然而光明最大的售奶渠道似乎还停留在其“引以为傲”的随心订业务。2015年是光明乳业转折的一年,莫斯利安结束了它在常温酸奶市场的垄断,光明也意识到了渠道的停滞不前,会让好产品最终消声觅迹,毕竟酒香还怕巷子深。利用电商业务的红利,随心订业务逐渐从早期的送奶上门转变为订购方式更为丰富的平台综合化服务。除了地推购买和电话订购外,新增了网页、APP订奶方式,旨在让更多家庭足不出户就能喝到新鲜的牛奶。正是源于历史久远的送奶业务带来的品牌积淀,随心订业务自2014年正式诞生起,销售额便完成了0.5亿元到5亿元的指数级增长。2019年,随心订业务逐渐走出华东地区蔓延至全国,在当年“天猫双11”和“京东618”中取得了超过三千万的销售额。但是互联网发达的时代,线上渠道并非归光明乳业所独有。当低温奶逐渐成为牛奶行业市场趋势之时,线上配送开始受到各大品牌的重视,蒙牛、伊利先后推出线上订奶平台加快覆盖自身售奶渠道空白,而阿里等互联网巨头的加入也让线上竞争愈发复杂。所以说,历史最久的随心订服务并不能让光明乳业在线上占到任何便宜,互联网的低门槛性,让任何品牌都能轻易进入来分一杯羹。而在线下市场,光明乳业的情况还要更加糟糕。据随机统计,尽管互联网红利仍在持续,但七成武汉居民仍然更倾向于线下购奶,这就决定了商超、便利店甚至社区旁的乳制品小站仍然具有较强的竞争力。周末的时候,我探访了武汉当地的家乐福、沃尔玛等商超,发现在常温区,也就是常温酸奶和常温鲜奶以及奶粉售卖区域,基本难见光明身影,只发现一个展位上有售卖全脂奶粉,售价29.9元。

△?图/网络即使是在那个无菌包装还未诞生的时代,装在玻璃瓶的常温牛奶仅有几个小时的保质期,但当时国民对于喝奶长身体的热情无比高涨,以至于家中有小孩的家庭几乎都买了一份送奶套餐,生怕自家孩子在长身体的黄金时期吃了亏。除了在家中,那时的学校也是光明地推的重点目标,很多经济还算富裕的家庭,每天到了晚上总会空出二、三个奶瓶放在自家的奶箱等待第二天的送奶员来拿走并放进装满鲜奶和刻有光明品牌大字的新瓶子。这种颇具年代感的购奶方式在当时成为了光明乳业拓展市场的最主要渠道之一,也一度帮助其占据了牛奶行业销售额的榜首。近二十年过去,鲜奶市场早已时过境迁,然而光明最大的售奶渠道似乎还停留在其“引以为傲”的随心订业务。2015年是光明乳业转折的一年,莫斯利安结束了它在常温酸奶市场的垄断,光明也意识到了渠道的停滞不前,会让好产品最终消声觅迹,毕竟酒香还怕巷子深。利用电商业务的红利,随心订业务逐渐从早期的送奶上门转变为订购方式更为丰富的平台综合化服务。除了地推购买和电话订购外,新增了网页、APP订奶方式,旨在让更多家庭足不出户就能喝到新鲜的牛奶。正是源于历史久远的送奶业务带来的品牌积淀,随心订业务自2014年正式诞生起,销售额便完成了0.5亿元到5亿元的指数级增长。2019年,随心订业务逐渐走出华东地区蔓延至全国,在当年“天猫双11”和“京东618”中取得了超过三千万的销售额。但是互联网发达的时代,线上渠道并非归光明乳业所独有。当低温奶逐渐成为牛奶行业市场趋势之时,线上配送开始受到各大品牌的重视,蒙牛、伊利先后推出线上订奶平台加快覆盖自身售奶渠道空白,而阿里等互联网巨头的加入也让线上竞争愈发复杂。所以说,历史最久的随心订服务并不能让光明乳业在线上占到任何便宜,互联网的低门槛性,让任何品牌都能轻易进入来分一杯羹。而在线下市场,光明乳业的情况还要更加糟糕。据随机统计,尽管互联网红利仍在持续,但七成武汉居民仍然更倾向于线下购奶,这就决定了商超、便利店甚至社区旁的乳制品小站仍然具有较强的竞争力。周末的时候,我探访了武汉当地的家乐福、沃尔玛等商超,发现在常温区,也就是常温酸奶和常温鲜奶以及奶粉售卖区域,基本难见光明身影,只发现一个展位上有售卖全脂奶粉,售价29.9元。 △?图/ 奇偶派摄而与前文分析结论一致的是,伊利、蒙牛基本侵占了整个常温奶市场,无论是高端牛奶金典与特仑苏、风味酸奶安慕希与纯甄又或是牛奶饮品优酸乳与酸酸乳,都找不到规模竞争对手并且还有打折、买一送一等促销活动,单箱价格甚至低至30元。来到生鲜区域,也就是光明乳业主营业务低温奶的重点销售渠道。在冷鲜柜中摆放最多的品牌是伊利,其次才轮到光明和蒙牛,这一点从十大乳制品企业财报的优劣也能够得以体现。而在展柜旁伊利与蒙牛均配有销售员,负责与顾客讲解推荐各类所需产品,据他们介绍目前商超内的顾客对低温奶的选择除了伊利比较受欢迎之外,诸如简爱、卡士等中高端产品分走一部分客流。而像盒马、悦活里等活跃在武汉的新兴生活超市,还配有超市自营品牌的牛奶占据相当一部分渠道展示空间。最后再来到临近社区的便利店和乳制品小站,商超羸弱的渠道变现似乎蔓延至此,伊利和蒙牛依旧占据了这些“天然前置仓”的绝大部分SKU。由此可见,光明对于以商超为代表的线下渠道的布局困难,使其一直无法突破伊利、蒙牛形成的“封锁圈”。正如玄冥二老能够在《倚天屠龙记》中屡屡立于不败之地,受制于渠道限制的拖累,纵使光明拥有国企的品质和优秀的产品,也很难贯穿整个渠道供应链,得到终端消费者的反馈认同。无论是线上随心订业务的延续,还是线下产品的布局倾向,除了能够反映光明乳业在渠道拓展的无力,同时也侧面体现光明自诞生以来的业务重心——低温奶市场。实际上光明选择“梭哈”低温奶市场并不是盲目跟风,不管是内部还是外界对于光明的低温奶策略都评价为“一个审时度势而又退而求其次的决定”。不是光明乳业不想布局常温奶,这背后看似无奈的决定也蕴含着光明对于奶源的妥协。在2005年后那段光明的动荡期,蒙牛和伊利的崛起正是依靠了对原奶产地的迅速控制。两家企业“巧取豪夺”般的大肆抢奶源,在当时引发了诸多争议,不仅光明无法接受,甚至在武汉召开的乳制品年会上,一位山东乳制品企业老板公开指责蒙牛、伊利做法太不体面。尽管在奶源争夺上采用了近乎“强盗”的方式,但是话说回来资本市场从来都是只看重结果,手握大把奶源的伊利、蒙牛成功占据了上游供应链竞争的上风,也自然而然的垄断了国内的常温奶市场。于是,没有在奶源卡位战中抢到身位的企业,就只能退而求其次,在本地或周边市场占据较小的份额。这种以品牌诞生地为核心的销售方式与低温奶的特征恰好十分贴合,而低温奶的毛利率以及口感在当时都远胜常温奶,自然也深得光明、三元这种地方性品牌的喜爱。于是延续至今的牛奶行业格局便诞生了,蒙牛、伊利雄霸超过80%的常温奶市场,其他地方品牌在北京、上海等地瓜分低温奶市场的蛋糕。只不过彼时常温奶的保质期和运输成本优势实在太过于明显,决定了低温奶的市场蛋糕大小还远不及常温奶的大,同时各个品牌占据各自的山头,市场top3占有率也不超过30%,难以出现伊利、蒙牛这样的寡头。随着冷链配送技术的日渐成熟以及消费者更加注重健康、新鲜的生活观念,剧情开始有了反转,常温奶销量开始趋于稳定甚至下滑,低温奶市场开始蓬勃生长。

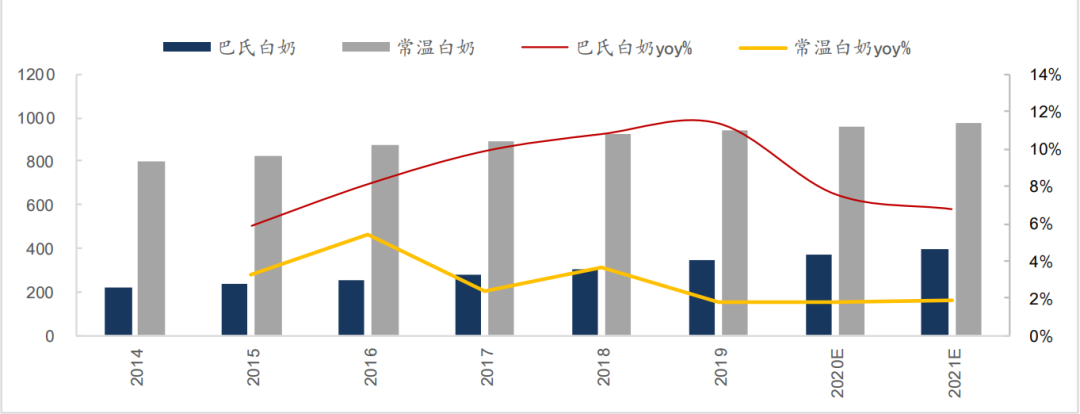

△?图/ 奇偶派摄而与前文分析结论一致的是,伊利、蒙牛基本侵占了整个常温奶市场,无论是高端牛奶金典与特仑苏、风味酸奶安慕希与纯甄又或是牛奶饮品优酸乳与酸酸乳,都找不到规模竞争对手并且还有打折、买一送一等促销活动,单箱价格甚至低至30元。来到生鲜区域,也就是光明乳业主营业务低温奶的重点销售渠道。在冷鲜柜中摆放最多的品牌是伊利,其次才轮到光明和蒙牛,这一点从十大乳制品企业财报的优劣也能够得以体现。而在展柜旁伊利与蒙牛均配有销售员,负责与顾客讲解推荐各类所需产品,据他们介绍目前商超内的顾客对低温奶的选择除了伊利比较受欢迎之外,诸如简爱、卡士等中高端产品分走一部分客流。而像盒马、悦活里等活跃在武汉的新兴生活超市,还配有超市自营品牌的牛奶占据相当一部分渠道展示空间。最后再来到临近社区的便利店和乳制品小站,商超羸弱的渠道变现似乎蔓延至此,伊利和蒙牛依旧占据了这些“天然前置仓”的绝大部分SKU。由此可见,光明对于以商超为代表的线下渠道的布局困难,使其一直无法突破伊利、蒙牛形成的“封锁圈”。正如玄冥二老能够在《倚天屠龙记》中屡屡立于不败之地,受制于渠道限制的拖累,纵使光明拥有国企的品质和优秀的产品,也很难贯穿整个渠道供应链,得到终端消费者的反馈认同。无论是线上随心订业务的延续,还是线下产品的布局倾向,除了能够反映光明乳业在渠道拓展的无力,同时也侧面体现光明自诞生以来的业务重心——低温奶市场。实际上光明选择“梭哈”低温奶市场并不是盲目跟风,不管是内部还是外界对于光明的低温奶策略都评价为“一个审时度势而又退而求其次的决定”。不是光明乳业不想布局常温奶,这背后看似无奈的决定也蕴含着光明对于奶源的妥协。在2005年后那段光明的动荡期,蒙牛和伊利的崛起正是依靠了对原奶产地的迅速控制。两家企业“巧取豪夺”般的大肆抢奶源,在当时引发了诸多争议,不仅光明无法接受,甚至在武汉召开的乳制品年会上,一位山东乳制品企业老板公开指责蒙牛、伊利做法太不体面。尽管在奶源争夺上采用了近乎“强盗”的方式,但是话说回来资本市场从来都是只看重结果,手握大把奶源的伊利、蒙牛成功占据了上游供应链竞争的上风,也自然而然的垄断了国内的常温奶市场。于是,没有在奶源卡位战中抢到身位的企业,就只能退而求其次,在本地或周边市场占据较小的份额。这种以品牌诞生地为核心的销售方式与低温奶的特征恰好十分贴合,而低温奶的毛利率以及口感在当时都远胜常温奶,自然也深得光明、三元这种地方性品牌的喜爱。于是延续至今的牛奶行业格局便诞生了,蒙牛、伊利雄霸超过80%的常温奶市场,其他地方品牌在北京、上海等地瓜分低温奶市场的蛋糕。只不过彼时常温奶的保质期和运输成本优势实在太过于明显,决定了低温奶的市场蛋糕大小还远不及常温奶的大,同时各个品牌占据各自的山头,市场top3占有率也不超过30%,难以出现伊利、蒙牛这样的寡头。随着冷链配送技术的日渐成熟以及消费者更加注重健康、新鲜的生活观念,剧情开始有了反转,常温奶销量开始趋于稳定甚至下滑,低温奶市场开始蓬勃生长。 △?图/低温奶增速显著? 图源:东兴证券据东兴证券研报统计2014年-2019年,我国巴氏奶(即巴氏消毒法处理的鲜奶,保质期短)的销售额由221亿元增长至343亿元,年复合增长率达到9.2%。其中2019年,低温巴氏奶同比增速为11.4%,高于同期常温奶增速。研报同时预计2025年巴氏奶销售额将超过600亿元,低温酸奶销售额将突破3000亿元,低温奶市场的未来可谓一片光明。尽管如此,仍有不少人担心早早布局低温奶市场的光明乳业将再一次沦为陪跑,而发出这种担心声音的人多半是对光明的营销管理不够自信。由于押宝低温奶策略,导致光明乳业在线下营销布局中,很难与伊利、蒙牛等全国性乳企同步进入商超为代表的线下营销渠道相对困难,而低温奶较高的维护成本也变相提升了光明乳业的线下营销成本。另一方面,在线上渠道光明投入的资源就更加稀缺。从爆红的《超级女声》开始,综艺选秀节目似乎就与牛奶品牌特别结缘。以伊利、蒙牛为代表,累计在综艺选秀类节目投放的广告17只,而与之相比下光明乳业仅在《中国达人秀》上投放过广告。据不完全统计,伊利、蒙牛2020年的广告费用分别达到了110亿元和68亿元,而光明乳业同期广告费用将将超过10亿元,尽管从2018年开始广告费用投入逐渐爬升,但总体体量仍然较小,且并没有带来实质性的利润增加。在冠名综艺逐渐成为乳企营销手段的一把利器之时,也给为之投入的企业带来了单品爆红的丰厚回报。从这一点上来讲,光明一直以来大单品的消声觅迹,与营销和渠道拓展的羸弱不无关系,加强营销投入才能避免一直成为伊利、蒙牛的陪跑。那么,光明一直押宝的低温奶市场目前正在呈现怎样的发展趋势?据中国产业信息数据网统计,尽管2019年光明乳业、三元股份、新乳业三家乳企继续霸占低温奶市场的前三甲,但整个市场集中度低的事实仍旧没有改变,绝大部分低温奶市场份额被各个地方性小乳企占据。而规模效应也决定了企业的抗风险能力,从2020年公布的财报数据来看,对于疫情的影响,区域性乳企的恢复速度普遍慢于伊利、蒙牛这样的全国性乳企。在后疫情时代消费热情逐渐回温、低温奶市场上升趋势明显的背景下,新一轮的奶源大战即将上演,各大品牌都在通过上市和并购的手段抢夺属于自己的份额。

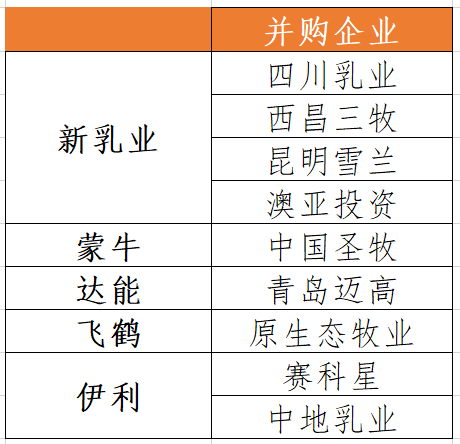

△?图/低温奶增速显著? 图源:东兴证券据东兴证券研报统计2014年-2019年,我国巴氏奶(即巴氏消毒法处理的鲜奶,保质期短)的销售额由221亿元增长至343亿元,年复合增长率达到9.2%。其中2019年,低温巴氏奶同比增速为11.4%,高于同期常温奶增速。研报同时预计2025年巴氏奶销售额将超过600亿元,低温酸奶销售额将突破3000亿元,低温奶市场的未来可谓一片光明。尽管如此,仍有不少人担心早早布局低温奶市场的光明乳业将再一次沦为陪跑,而发出这种担心声音的人多半是对光明的营销管理不够自信。由于押宝低温奶策略,导致光明乳业在线下营销布局中,很难与伊利、蒙牛等全国性乳企同步进入商超为代表的线下营销渠道相对困难,而低温奶较高的维护成本也变相提升了光明乳业的线下营销成本。另一方面,在线上渠道光明投入的资源就更加稀缺。从爆红的《超级女声》开始,综艺选秀节目似乎就与牛奶品牌特别结缘。以伊利、蒙牛为代表,累计在综艺选秀类节目投放的广告17只,而与之相比下光明乳业仅在《中国达人秀》上投放过广告。据不完全统计,伊利、蒙牛2020年的广告费用分别达到了110亿元和68亿元,而光明乳业同期广告费用将将超过10亿元,尽管从2018年开始广告费用投入逐渐爬升,但总体体量仍然较小,且并没有带来实质性的利润增加。在冠名综艺逐渐成为乳企营销手段的一把利器之时,也给为之投入的企业带来了单品爆红的丰厚回报。从这一点上来讲,光明一直以来大单品的消声觅迹,与营销和渠道拓展的羸弱不无关系,加强营销投入才能避免一直成为伊利、蒙牛的陪跑。那么,光明一直押宝的低温奶市场目前正在呈现怎样的发展趋势?据中国产业信息数据网统计,尽管2019年光明乳业、三元股份、新乳业三家乳企继续霸占低温奶市场的前三甲,但整个市场集中度低的事实仍旧没有改变,绝大部分低温奶市场份额被各个地方性小乳企占据。而规模效应也决定了企业的抗风险能力,从2020年公布的财报数据来看,对于疫情的影响,区域性乳企的恢复速度普遍慢于伊利、蒙牛这样的全国性乳企。在后疫情时代消费热情逐渐回温、低温奶市场上升趋势明显的背景下,新一轮的奶源大战即将上演,各大品牌都在通过上市和并购的手段抢夺属于自己的份额。 △?图/奇偶派制表仅在2020年,伊利、蒙牛、达能、飞鹤四大大型乳企均完成了对地方牧场品牌的收购动作,不仅如此同为地方性乳企的新乳业也同样热衷于收购。9月7日新乳业发布公告称,拟收购澳亚投资5%股份,用于取得稳定优质的奶源供应,而这已是新乳业自2020年以来第12笔收购动作。各大品牌收购动作如此频繁的背后,暗藏的是对优质奶源地的觊觎。而巴氏奶甚至新晋超巴氏奶保质期普遍较短,大都维持在2个星期以内,这就要求企业拥有的奶源牧场到生产加工厂的距离越短越好。而从奶源选址到产品加工再到生产销售,光明在营销和渠道上的短板充分显露于整个乳制品产品供应链上。按理来说,低温奶业务历史最久的光明乳业本应成为这场抢“巴”大战的领跑者,只不过当伊利、蒙牛再一次“入侵”后,光明不仅有继续沦为配角的风险,身后的其他地方性乳业同样也虎视眈眈,伺机而动。其实光明乳业在渠道与营销能力上的弊病,自其诞生以来就一直困扰着光明的发展,据此来解释光明2021上半年财报中净利润的异常表现,未免太过牵强。深究数据能够发现,净利润下滑的真凶来自海外业务新莱特乳业业绩的低迷,在整个上半年净亏损达到7568亿元,光明也发公告称其受到了暂时性的外部挑战。股票从来都只是二维世界的简单投影,财报更只是一瞬间的剪影。光明未来真正的困局无法从财报中得以体现,但深入市场你甚至能够得到比财报更多的有用信息。实际上,光明不是不懂“酒香还怕巷子深”的道理,只不过牛奶行业两超多强的格局一时间难以撼动,继续深耕区域市场,利用熟悉当地消费者的优势巩固品牌形象,是如同光明乳业一般的区域性乳企一条可行的出路。显然,在奶源政策无明显变化之时,即使伊利、蒙牛倒下,一直陪跑的光明也不是那个可以登上金顶的王者。而最近刷屏朋友圈的“新疆奶”,能否给沉浸已久的乳品市场带来一丝新意呢?

△?图/奇偶派制表仅在2020年,伊利、蒙牛、达能、飞鹤四大大型乳企均完成了对地方牧场品牌的收购动作,不仅如此同为地方性乳企的新乳业也同样热衷于收购。9月7日新乳业发布公告称,拟收购澳亚投资5%股份,用于取得稳定优质的奶源供应,而这已是新乳业自2020年以来第12笔收购动作。各大品牌收购动作如此频繁的背后,暗藏的是对优质奶源地的觊觎。而巴氏奶甚至新晋超巴氏奶保质期普遍较短,大都维持在2个星期以内,这就要求企业拥有的奶源牧场到生产加工厂的距离越短越好。而从奶源选址到产品加工再到生产销售,光明在营销和渠道上的短板充分显露于整个乳制品产品供应链上。按理来说,低温奶业务历史最久的光明乳业本应成为这场抢“巴”大战的领跑者,只不过当伊利、蒙牛再一次“入侵”后,光明不仅有继续沦为配角的风险,身后的其他地方性乳业同样也虎视眈眈,伺机而动。其实光明乳业在渠道与营销能力上的弊病,自其诞生以来就一直困扰着光明的发展,据此来解释光明2021上半年财报中净利润的异常表现,未免太过牵强。深究数据能够发现,净利润下滑的真凶来自海外业务新莱特乳业业绩的低迷,在整个上半年净亏损达到7568亿元,光明也发公告称其受到了暂时性的外部挑战。股票从来都只是二维世界的简单投影,财报更只是一瞬间的剪影。光明未来真正的困局无法从财报中得以体现,但深入市场你甚至能够得到比财报更多的有用信息。实际上,光明不是不懂“酒香还怕巷子深”的道理,只不过牛奶行业两超多强的格局一时间难以撼动,继续深耕区域市场,利用熟悉当地消费者的优势巩固品牌形象,是如同光明乳业一般的区域性乳企一条可行的出路。显然,在奶源政策无明显变化之时,即使伊利、蒙牛倒下,一直陪跑的光明也不是那个可以登上金顶的王者。而最近刷屏朋友圈的“新疆奶”,能否给沉浸已久的乳品市场带来一丝新意呢?关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

首席营销官

首席营销官

关注网络尖刀微信公众号

关注网络尖刀微信公众号