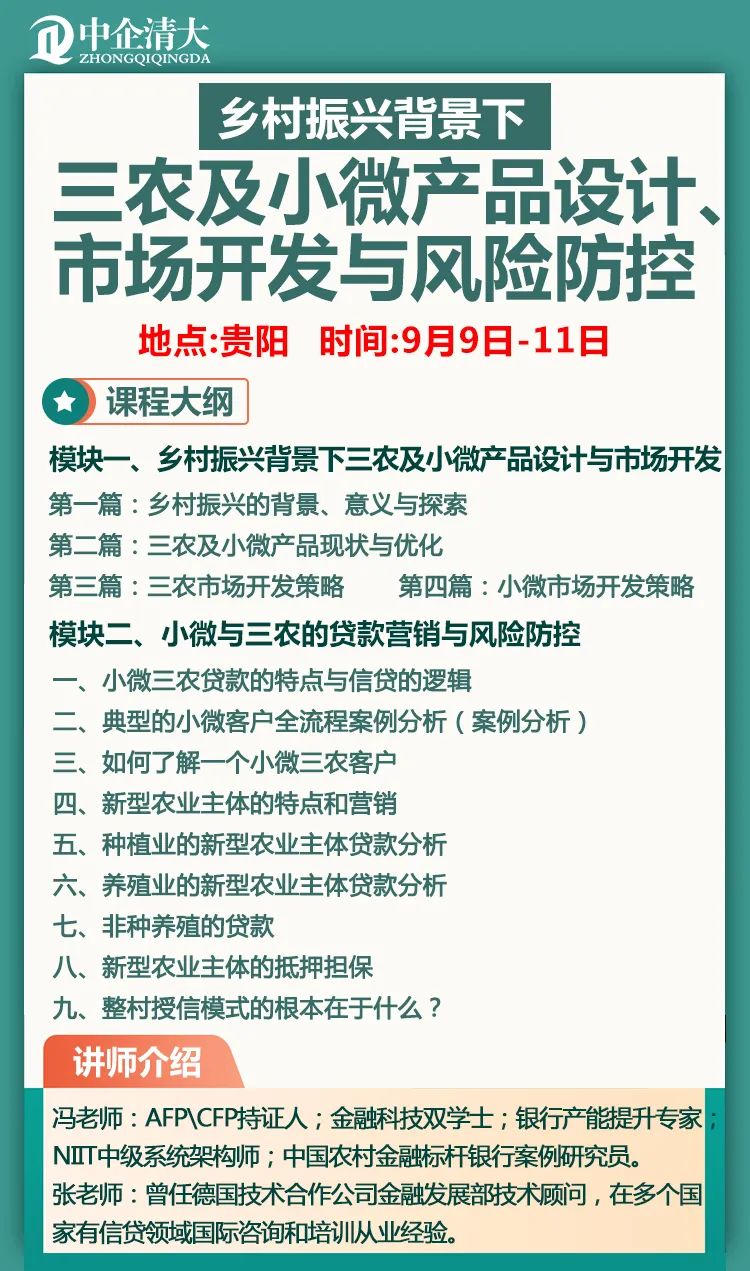

9月(贵阳):乡村振兴背景下三农及小微产品设计、市场开发与风险防控专题研修班

公益直播 |?张觐刚:乡村振兴背景下新型农业主体的贷款营销与风险防控

前段时间,笔者写过一篇关于客户利用担保公司骗取银行贷款案件的文章,提出银行与担保公司业务合作的观点:全面退出私人控股担保公司合作,严格控制国有担保公司合作额度。有网友留言说笔者观点过于绝对,同时讲到国有担保公司对解决客户担保难还是有很大的帮助。对此,本文剖析一起客户诈骗银行贷款900万元的案件,虽然客户贷款本金最终都由国有担保公司归还,但这个案件既反映了银行自身贷款管控问题,也反映了该行与国有担保公司业务合作管控问题,以此进行回应。据此,笔者提出贷款风险管控应回归贷款本源,注重客户第一还款来源、掌握贷款资金实际用途,在此基础上才考虑担保问题以及如何动态加强对国有担保公司业务合作管控。(一)2015年5月至6月,张某以某合作社(注:张某占股60%,为实际控制人)的名义,以扩大再生产为贷款用途向甲银行壹支行申请贷款1000万元。为取得银行贷款,2015年5月,张某虚构合作社配套项目,并以合作社的名义与朱某等四人签订虚假合同,并向乙担保公司提供虚假抵(质)押物进行反担保,骗取担保公司信任为其500万元贷款进行担保,贷款资金用于归还张某在小额贷款公司个人贷款360万元、其余贷款用于其他支出。(二)2015年10月,张某以合作社名义向甲银行壹支行申请在授信额度内新增贷款400万元。为取得贷款,张某以合作社的名义与石某、孙某签订虚假合同,虚构贷款用途,并向乙担保公司提供虚假抵(质)押物进行反担保,骗取乙担保公司信任,为其贷款进行担保。10月30日,甲银行壹支行向合作社发放一年期贷款200万元、二年期贷款200万元,共计400万元,上述贷款资金实际用于偿还张某控制的某商贸公司在甲银行A分行贷款400万元。2016年10月29日,一年期200万元贷款到期后,张某偿还20万元,剩余180万元办理一年期续贷业务。张某在办理贷款时个人已负债累累,贷款到期后无力偿还。法院依法执行时,发现张某下落不明,也未发现其有可供执行的财产,后乙担保公司代偿上述贷款880万元。(注:就本户贷款而言,甲银行没有损失,但在与乙担保公司合作过程,甲银行需要承担损失远远大于该户贷款)注:上述案件来源中国裁判文书网(2020)甘刑终126号《张某贷款诈骗罪二审刑事裁定书》问题:判决书显示,张某在以合作社贷款之前,其实际控制的商贸公司在甲银行就有400万元贷款,对此,甲银行壹支行应该是知晓的(注:商贸公司为合作社贷款担保人之一),并且此时商贸公司只有办公场所,没有业务,没有经营,属于典型的空壳公司。据此,甲银行壹支行不仅存在对客户贷款未统一授信,化整为零发放贷款,并且还存在向无经营客户发放增量贷款。点评:统一授信其核心目的在于整体全面掌握客户在银行授信情况,在没有统一授信的情况下,通过更换贷款主体,属于典型化整为零发放贷款,并且大多数情况也是超权限发放贷款(注:统一授信后就会超出原有机构、部门的贷款审查审批权限),可以定性为严重违规发放贷款。故,银行各级机构、部门在发放客户贷款时,当存在客户关联贷款时,应充分披露关联贷款情况,并纳入统一授信,同时根据自身权限决定是否报上一级审批;反之,如果不这么做,那么上级机构、相关部门应思考背后原因。问题:判决书显示,张某以合作社名义向甲银行壹支行贷款900万元,大部分都是用于归还个人债务,并非按照申请贷款时“以扩大再生产,增加设施设备”用途进行使用。这说明甲银行壹支行贷前调查时对合作社张某实际负债情况掌握不充分或者披露不充分,对合作社申请贷款用途的合理性分析不充分、不到位,未掌握合作社贷款实际用途。(注:由于合作社900万元最终360万元用于归还张某小贷公司贷款、400万元用于归还商贸公司贷款,笔者严重怀疑甲银行壹支行相关人员事先已经知晓实际贷款用途,如若属实,严格意义上,甲银行壹支行相关人员已经涉嫌违法发放贷款)点评:贷款实际用途既是贷前调查重要内容之一,也是贷款风险管控的前提条件。只有事先掌握客户实际贷款用途,才能决定是否发放贷款以及如何设置有效担保,这点对于贷款金额超过100万元的小微企业特别重要。(注:根据区域经济发展情况,可以将该标准降低至50万元)问题:判决书显示,张某提供给乙担保公司用于反担保物及资料均存在虚假或无效:张某在西安市无房产,《商品房买卖合同》系伪造,他项权证为虚假;车辆、房产在办理贷款之前已抵押等。再结合(2019)甘0821刑初80号《赵某、张某1国有公司、企业、事业单位人员滥用职权罪一审刑事判决书》披露的信息显示,该类情况乙担保公司远非这一户,赵某担任乙担保公司董事长、总经理期间,张某1担任公司负责人、执行董事期间,违反公司办理担保业务的管理制度和工作流程(主要表现:抵押的车辆、房屋均未做评估,未办理抵押登记手续,签署了虚假的房屋和车辆买卖合同,未组织评审会集体评审),滥用职权违规为企业及个人担保贷款21笔,造成国有资产损失7800万元(注:其中19笔金额7500万元为甲银行发放的,这些贷款已由乙担保公司代偿)。另查阅企查查,发现乙担保公司为甲银行担保贷款还存在11笔、金额近5000万元未履行代偿责任,如果再考虑未起诉的贷款,乙担保公司代偿贷款金额将更大。上述情况充分说明甲银行对乙担保公司管控完全失效,也印证笔者关于严格控制国有担保公司合作额度的观点。点评:严格控制国有担保公司合作额度,笔者认为,银行既要考虑国有担保公司已有实力,同时也要充分考虑国有担保公司风险控制能力,千万不要片面的迷信国有担保公司的国有背景,需要动态评估国有担保公司实力以及经营能力,特别要重点考虑担保公司领导人风险偏好及履职情况,这点对于县市区地方性国有担保公司尤为重要,适时动态调整合作额度。笔者认为,银行信贷从业者应该始终担起贷款风险管控的第一责任,坚守贷款风险管控本源,密切关注贷款第一还款来源,强化对客户经营偿债能力分析,掌握客户贷款实际用途,在此基础上才去考虑如何有效设置担保;不要过于迷信国有担保公司实力,加强对国有担保公司动态管控,严格控制与国有担保公司合作额度。关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

信贷风险管理

信贷风险管理

关注网络尖刀微信公众号

关注网络尖刀微信公众号