集采药厂的断供,利益和现实的对冲

这是半佛仙人的第670篇原创

1

《我不是药神》这个电影很好,但背后是一个无奈的困境。

人生在世,生老病死逃不了,病和死往往勾连的非常紧密。

而病,在现代医疗进步的情况下,很多时候都能进行医治,即使是现代标准下的“绝症”,医疗也能让剩下的日子过的尽量体面和减少痛苦,甚至进行延长。

所以,医疗费用,就直接和寿命甚至尊严进行了链接。

世界上最大的病,是穷病。

这话听上去形而上,现实生活里面却非常的真实。

所以当我看到最近一个新闻的时候,我的内心是很受冲击的。

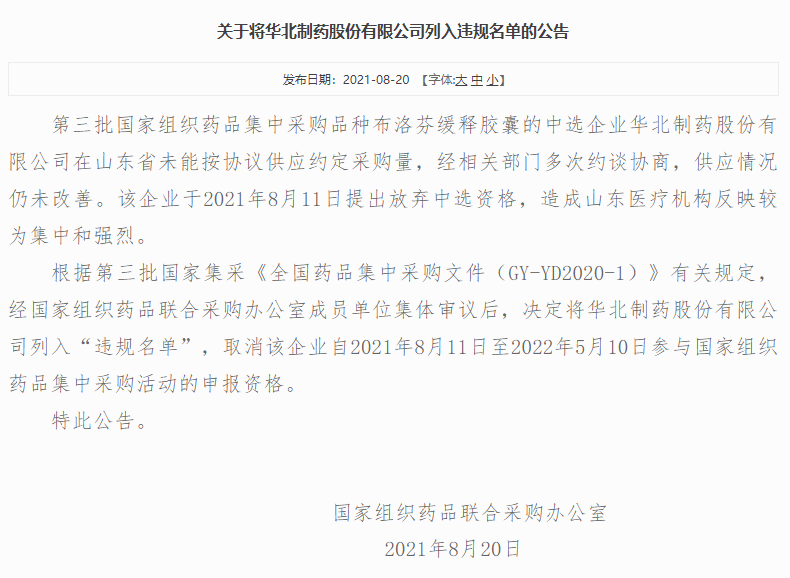

最大的化学制药企业之一,A股上市公司华北制药,在国家集采制度建立以来收到了国家药品集采的首张“断供罚单”。

断供罚单这个词第一次出现,但是背后的事情其实很简单。

华北制药在国家第三批组织药品集中采购里面,通过竞标拿下了布洛芬缓释胶囊的订单。

一起中标的还有其他三家企业,而华北制药的报价最高,0.3g﹡30粒装规格报价8.04元/盒,平均0.268元/粒(中标一共四家企业,两家报价0.2025元,两家报价0.268元)。

中标的范围,覆盖了天津、山西、山东、湖北、湖南、陕西、青海七个省份。

这单子,说大不大,说小不小,合同是签了三年,首年约定采购量共为7975万粒,这次引发最大反弹的山东,协定的采购量是2511万粒。

咱们来看看,按照平均0.268元/粒,七个省份加在一起是2137.3万元的订单,山东是672万。

这个数量级,对于2020年营收达到114.93亿元的华北制药来说,其实不是大单子。

但供应出了问题。

现在是8月了,全年过去了接近三分之二,七省要7975万粒,实际提供了1585万粒,完成率是19.87%;

山东要2511万粒,实际提供了365万粒,完成率14.53%。

政府经过多次约谈协商,但是供货量低于承诺的情况依然没解决。

所以到8月11日,华北制药提出放弃中选资格,于是引来了第一张罚单。

布洛芬缓释胶囊很多人都听过,是常见的解热镇痛类药物,一方面可以用于普通感冒或流行性感冒引起的发热,一方面被更广泛的当做止疼药,来解决轻至中度疼痛,比如头痛、关节痛、偏头痛、牙痛、肌肉痛、神经痛乃至姨妈痛。

除了姨妈痛,别的痛我都用布洛芬治理过。

现在能查到的数据,2018年中国公立医疗机构终端布洛芬胶囊剂销售额近4亿元,比2017年涨了20.30%,这不算特别大的产值,但是对老百姓缓解个疼痛来说也是不可或缺的东西。

那为什么会出现这次断供呢?

华北制药被推上风口以后,发布声明给出了三大理由。

第一个,中标以后,就开始积极扩产,但是“由于生产单位相关负责人重视程度不够”,导致资源未能充分配备到位,相关工作推进较慢。

第二个,按照新的《注册管理办法》及2021年2月修订的《<已上市化学药品药学变更研究技术指导原则(试行)>的通告(2021年第15号)》,明确缓控释制剂生产批量变更隶属重大变更,注册申请需提供3-6个月的稳定性研究资料并上报国家药品监督管理局药品审评中心(CDE)批准,致使扩产项目的申报及审评审批进程延长了6个月。

第三个,2021年初石家庄市新冠疫情出现反复,这里刚好是布洛芬缓释胶囊生产厂区,所以在2021年1月6日至3月8日基本处于停工的状态。

这三大理由,有政策层面的,有疫情影响的,有自己内部的原因,算是一个中规中矩的答复。

至于是真是假,其实你也没法验证。

2

整个事件里面牵扯一个概念:药品集中采购。

这是个什么操作呢?

大家都知道,咱们国家医疗状况,曾经,有点乱。

这个乱不在于医生护士们不努力,而在于医药不分家里面的药,利润太高。

这药,除了有咱们平时吃的,还有很多医用耗材。

我觉得最有代表性的例子,应该就是去年11月的首轮冠脉支架国家集采开标。

心血管疾病算是常见病了,这些年一直是咱们国家居民常见死亡原因的前三位,全国有将近1100万名冠心病病人。

常见的解决方案就是心脏支架,我很喜欢的徐子东老师就有,搭桥嘛,但是这支架贵也是真贵。

集采之前,均价是1.3万。

在国家灵魂谈判师的操作下,价格下降到700元左右。

这就是以前的零头的零头。

这不是在打折了,打骨折都不够了,是打碎了还磨成渣了。

是国家强行用政策打压,让这些企业亏本卖么?

其实没有,国家用的方法很简单,我这里有巨额的国家包销合同,你如果中标,首年我采购的量,就是中国全年需求总量的80%。

薄利,但是可以多销,心动不?

这些药厂自己关着门算账,我成本是多少钱,我能卖多大量,我加上一点利润能赚多少。

于是,竞标的时候都“老实”了。

杀头的买卖有人干,赔本的生意没人做,于是大家底裤都抖出来了。

这时候再回想,前几年做心脏搭桥的,是贡献了多少利润给药企。

我帮大家算一下,咱们不说报价469的那家了,不好算,取整数,现在哪怕是药企一分钱不赚,成本价就是700,原来买1.3万,那就是1757%的利润。

而集采以后降价了多少呢?

国家算了一笔账,帮患者节约了109亿元。

天下苦高价药、高价耗材久矣,所以国家出面插手了。

很多时候,大家身边没有病人,所以感受不明显。

但是我身边有,那就是牛老师。

这里要邀请大家关注这次出事的第三批集中采购里面,有一种药叫做西地那非,江湖上更负盛名的是“蓝色小药丸”,或者牛老师口中的“蓝色逍遥丸”。

枸橼酸西地那非片的原研药是跨国药企辉瑞制药旗下的万艾可,牛老师告诉我,平均一片要30块的样子。

而国内仿制药也基本是15块钱的价格。

第三批药品集中采购,齐鲁制药的枸橼酸西地那非片,一片只要2.08元。

牛老师狂喜。

举这些例子,其实是让大家有一个直观的感受,国家集采的情况下,药品的价格会和之前有个翻天覆地的变化。

这对病人而言,功德无量。

3

不过,这又很自然的引出下一个话题,集中采购会不会被当做是把制药企业逼到斗兽笼里面,用自杀式的压价来获取订单呢?

一个非常非常常见的论调是,药品的价格不能低。

背后的底层逻辑是,医药上的东西,研发周期长,投入成本高,而且最后做出来的药很可能用户群体很小,所以卖的贵。

这贵,一方面能激励医药企业作出更好的产品,一方面能保持整个行业对研发的投入,这样长远看来,利国益民。

坦率的说,这话对,也不对。

对是指原理是对的。

不对的是,激励药企做好产品确实是需要利润,但是这个利润应该是总利润,而不是单价利润。

总利润=单价利润X数量。

单价利润和数量,都是影响总利润的要素。

另外,利润本身是售价-成本,我们还得看看,大家的成本是花到哪里去了,是不是都去药品研发了。

制药企业的收入有多少是投入研发,有多少是被逼的用在了内卷上呢?

华北制药作为上市公司,有个好处,财报都是公开的。

2018年的时候,华北制药你猜营收里面哪个部分支出占比最大?

是销售费用。

比2017年上涨了92.56%,基本翻倍了,达到了26.39亿元,在营收占比里面是28.64%。

等到2019年,销售费用是27.6亿元,还在往上涨。

而大家关注的研发费用占比呢?

2019年,是3.37%,花了3.33亿元。

2020年,提高研发投入了,达到了4.08%。

可以看出,对研发的投入是在上涨的,但是如果对标国际上其他药厂,对比起来就显得乏力了。

2019年,全球排名前十的制药公司研发费用投入了820亿美元,罗氏研发占收入百分比是19%,是强生13.8%,默沙东公司是21.1%,诺华是19.8%,辉瑞是16.7%,赛诺菲是16.7%,是艾伯维19%,Bristol Myers Squibb是 23.6%,阿斯利康是24.8%,葛兰素史克是13.5%……

你看,一边是3.33亿元的研发费,一边是26亿往上的营销费用,这不需要专业知识,就凭直观感觉,都知道,不对劲。

但是这个不对劲,并不完全是药企作妖,这里面又透着一丝无奈。

大家都知道,这年头医院和药企的关系问题。

2018年华北制药的这份年报里面,对营销费用进行了明细划分,其中开支金额最大的三项是营销费、销售服务费、会议费,分别为7.98亿元、7.63亿元、2.26亿元。

会议这事儿,大家都知道;

药代的操作,大家也都知道。

这可以说形成了一种带有点顽固色彩的行业通病,实话实说,不光是华北制药一家在营销上花那么多钱。

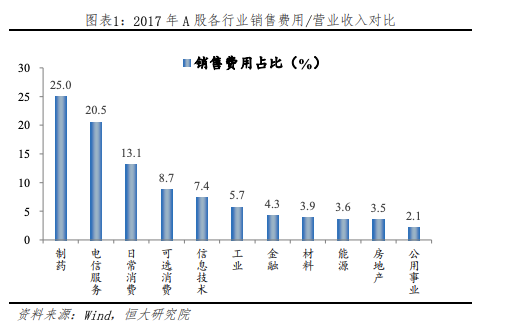

2018年恒大研究院发布了《揭开中国药企销售费用畸高之谜》,可以看到制药行业在所有行业里面,营销费用占比是最高的,甚至比快消品这种很“吃广告”的行业都高。

按2013年《中国经济时报》的调查,当年68家国内医药公司一年的会议费用,就达到了30亿元。

那个时候,以药养医的情况还很明显,所以“国内药企要做大医院市场,不得不遵照相应游戏规则参与其中”。

还有媒体讲的更直接。

“为了将药品成功推销进医院、并撬动医生的处方权,让医药代表成为医生的“用药导师”已成为圈内药企的共识,而由外企引入中国的学术营销,由于其隐秘性和“合规性”而受到此前采用带金销售(销售提成)模式的公司的青睐”。

所以如果从这个角度来看的话,国家集中采购,不但不是让药企没有利润去投入研发。

而是恰恰相反。

国家通过竞标的方式,避免了“中间商赚差价”,直接把大蛋糕递到你面前,几十亿的营销费用,不用了,这些钱与其花在“大家都知道的地方”,不如拿来做研发。

这叫什么?

这叫国家用有形的手来进行行业的梳理,让这些已经内卷成“会议家”的制药厂,不需要再这大家都知道的地方具体在哪里呢?

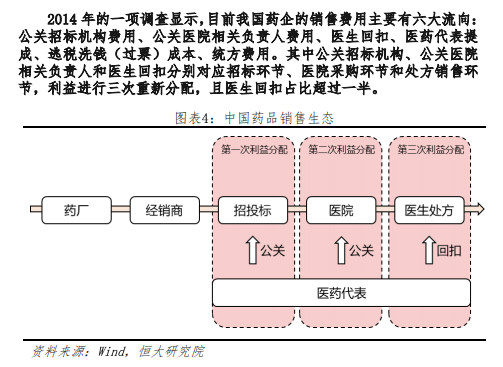

这里要强调一下,公关招标机构、公关医院相关负责人、医生回扣、医药代表提成、统方等方向,分别对应招标环节、医院采购环节和处方销售环节,但是这毕竟是2014年的情况。

国家也知道,这带量集中采购,让一批人的利益受到了极大的损害。

更知道这招一出,自由主义经济学派的人会说这是计划经济的遗留物,是好心会办坏事的。

但是这些年,让市场的手自己搅和,也没有看到药品研发变得很给力,反而是大家都从药厂变成了“销售厂”,药厂依靠产品的好坏来决定销量是理想环境下的模式,而现实是靠关系、靠返点、靠公关。

你说制药企业真的就心甘情愿的花那么多钱在每年的营销上,不想好好做研发让自己更具有长远的竞争优势么?

这样说,其实就小看了在2020年从业人数达到624万人的全国药品流通行业,也小看了能在中国市值500强榜单里面占59个企业名额的制药大厂。

这还不都是逼出来的么。

谁敢降自己的营销费用,在现存的医药行业竞争模式下,别说丢失市场份额了,能不能继续有渠道把药卖出去都是个问题。

说直白一点,医药行业以前是B2B2C模式,左边是药企,中间是医院医生,右边是消费者。

中间的医院,由于行业特性话语权很强,C端信任,制药厂也只有哄着。

这也导致了最后羊毛出在羊身上,药品的价格居高不下。

这问题不光给老百姓的日常医疗支出带来了很大负担,更重要的是,医保的负担也变得很大。

所以这个行业不自己洗牌,那就只有宏观调控来帮忙洗牌。

而集中采购,就是国家拿出来的一招大杀器,既砍药价,也砍制药行业内卷,让整个药品流通行业开始进行“素质教育”。

4

有一说一,国家集中采购,是一次全新的尝试。

初衷是好的,是为了让老百姓看得起病吃得起药,同时也是对现在医疗行业某些乱象进行倒闭,更能解决医保的压力。

在执行过程中,采用的是先试点,后扩大,集中在成熟的药材和耗材,这些同质化程度很高的领域,一步一步慢慢来的节奏。

在国务院年初发布的关于推动药品集中带量采购工作常态化制度化开展的意见》里面也写的很直白,集采的触发机制,要符合医保目录内、临床必需、用药量大、金额高的条件。

有没有可能有粗糙的地方?

那必然是有的,没有任何的改革是无痛的,是一步到位的,是德芙般丝滑的,是你好我好大家好的。

但是如果不动,那保持现状对谁最有利?

肯定不会是患者,也不会是国家。

集采和创新药保护不是冲突的,同样是第三批集采,同样是这次出事儿的山东,集采政策就对创新药非常友好。

当时山东省90个拟中选药品的目录看,只有11个属于第一评审组,其余79个均为第二评审组,第一评审组指的是原研和通过一致性评价的品种,第二评审组是未过评仿制药。

在这里面,未过评的仿制药是降价主力,第二评审组的平均降价幅度为74.6%,远高于第一评审组的41.3%降幅。

而第一评审组的部分产品,比如枸橼酸莫沙必利片和奥沙利铂注射剂,基本没有降价。

这其实是用政策在鼓励药企做创新,别一天守着没技术含量的仿制药了。

国家在这方面,拎得清。

愿意给创新药利润,国家愿意出钱。

前提是你真创新,而不是创新的搞关系和回扣。

集采肯定对医药行业是大变动,尤其是对仿制药企业来说,发展战略要调整,营销体系要更新,路径依赖要剔除,最后回归到发展理念上,药品的本源是以患者为核心。

只有把精力和资源放在有临床应用价值的领域,提高研发的力度和投入,这才是国家指明的未来医药企业生存的核心竞争力。

低技术含量靠价格内卷,是没有未来的。

做药,还是做会。

这将是未来所有药企的核心问题。

-----------------------

公众号:半佛仙人(ID:banfoSB)

B站:硬核的半佛仙人

微博:半佛仙人正在装

知乎:半佛仙人

这是一个神奇的男人,你完全猜不出他会写出什么,他自己也不知道。

点击关注下方账号,你将感受到一个朋克的灵魂,且每篇文章都有惊喜。

-----------------------

感谢你的阅读,下面是1个抽奖链接按钮,9月5日晚上19点开奖,一共1888元,666个红包,感谢大家的支持。

感谢大家一直以来的阅读、在看和转发,点我参与抽奖!点我参与抽奖!

【我爱这个魔幻的世界】

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

半佛仙人

半佛仙人

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675