银行大额存单利率全面下调,保险人的机会在哪里?

周末,朋友圈除了心疼C罗一片哀嚎以外,就是被银行大额存单利率全面下调的消息刷屏了。

银行定期存款利率下调意味着什么?

对老百姓来说,未来什么样的理财方式更稳妥?

保险人的机会在哪里?如何让客户把存单变保单?

今天这篇文章将分享针对上述问题的一点思考,希望能给你带来启发,也欢迎大家一起评论区探讨。

在此之前,先跟大家做个互动:

?01?

“银行大额存单遭抢购”

话题冲上微博热搜榜

财联社6月19日讯:

多家银行向分行下发了调整存款利率授权管理的通知。从多家银行的内部动作看,市场利率定价自律机制执行新报价方式的时间是6月21日。

据了解,报价方式改变后,一年期以下的存款利率有所上升,一年期利率水平维持不变,一年期以上的存款产品大多要下调。

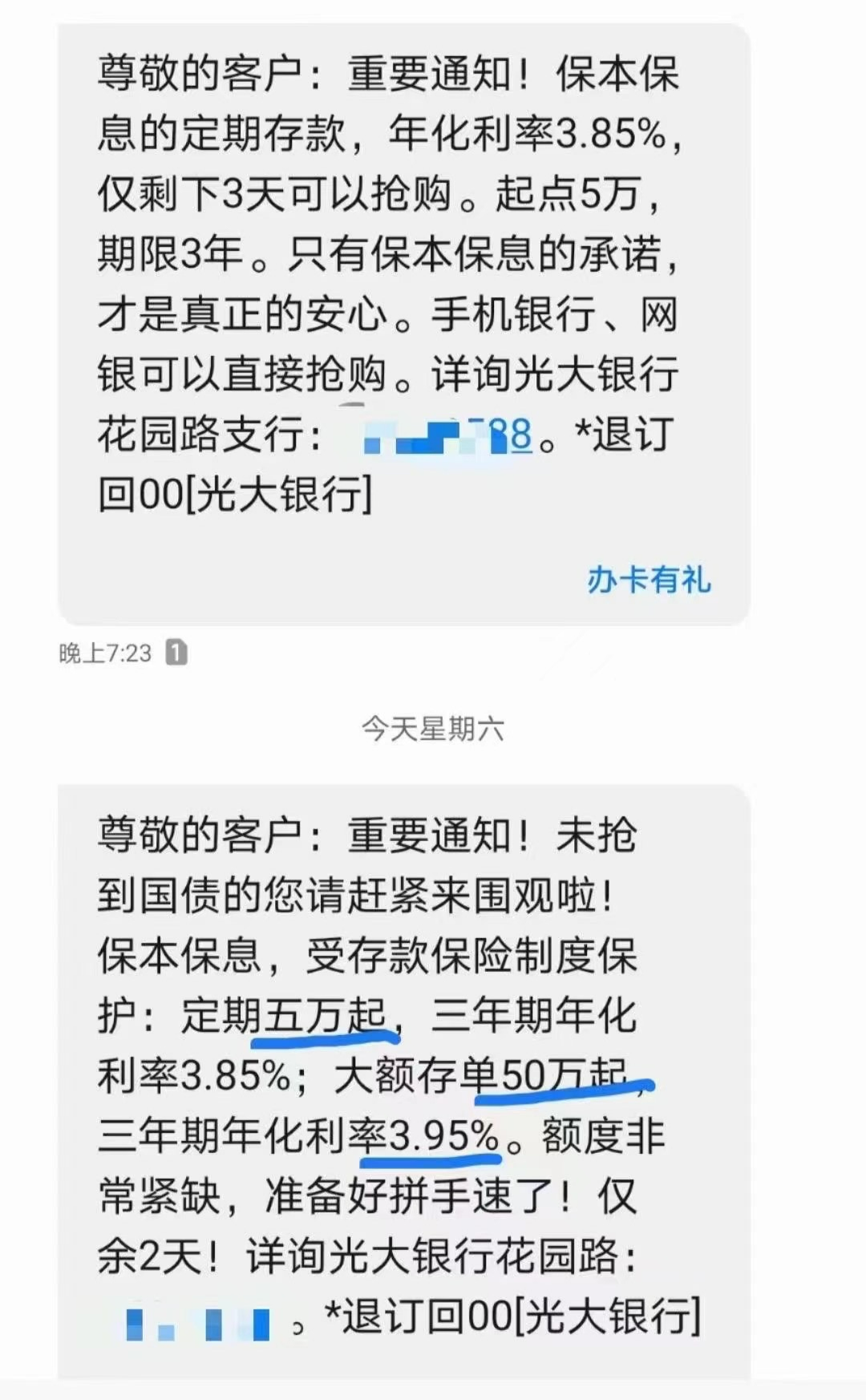

“下周定期存款利率就要降了,要不要抓紧周末时间配一点?”

这是在6月20日以前多家银行理财经理最繁忙的工作,不少客户也收到了银行的短信提醒。

消息一传出,各大银行迎来大额存单抢购热潮,额度快速被消耗,因为过了这个周末,不少存款产品的利率要下调。

“银行大额存单遭抢购”话题迅速冲上微博热搜榜。

昨天起,银行新报价方式已经生效,其中调整幅度最大的是工行某分行,三年期大额存单从3.85%直接下调到3.25%,调整幅度达到60个BP。

此外,一年期、两年期存款产品也全部下调利率。

交行北京分行,5万元起三年定期存款利率从3.85%下调至3.5%;20万元起的三年定期存款利率从3.9875%下调3.55%。

民生银行深圳分行,大额存单利率从3.99%下调至3.8%;

兴业银行深圳分行,一款3年期定期存款利率从3.9%调降到3.5-3.7%。

上海银行北京分行,20万元起、50万元起的三年期大额存单利率从高于4%降至4%以下。

此次银行大额存单利率下调并引发哄抢现象,向我们保险人发出了以下信号:

① 大额存单的限额抢购,意味着有很大一部分人将赶不上最后一波高利率存款产品,很可能转而寻找银行以外的理财产品,对财产进行保值增值;

② 即使这次抢到大额存单的人们,也只能保证三年五年,那么三年五年之后利率又会如何?利率更稳定的理财产品将成为香饽饽。

③ 大额存单的利率下调,也许只是长期利率下行的一朵小水花。

?02?

银行定期存款利率下调意味着什么?

大额存单的利率下调,敲响了未来长期利率下行的钟声,意味着未来,利率只会越来越低。

90年代,中国高速发展时,一年期银行有10%年化的,那个时候年金预定利率也有终身8.8%复利。但现在,已经一去不复返。

2020年以来,受疫情影响,全球经济衰退的风险增强,降息被频繁推出救市。

据统计,今年至少已有21个国家及地区降息29次,甚至很多国家出现了负利率,其中美联储推出了0利率。

中国央行原行长周小川在出席“2019年创新经济论坛”时表示:中国可以尽量避免快速地进入到负利率时代。

潜台词是:

① 全球经济进入低利率甚至负利率时代

② 中国不是不可能进入负利率只是尽量避免快速进入负利率时代

低利率时代意味着什么?

长期低利率意味着未来无风险收益率会很低,我们手上的资产,要做好十年二十年后收益非常之低的准备。

全球负利率时代正在逼近,相对而言,国内负利率还很遥远,但低利率成常态已经不可避免,每个人都要早做打算。

?03?

应对负利率时代,应该怎么理财?

当负利率时代的到来不可逆转,老百姓该怎么理财?

存款利率和股市历来有跷跷板效应。尽管本次存款利率报价机制的改革,决策者的本意不是资本市场,但可能对股市有积极作用。

所以,大概率人们会把一部分钱投入股票 / 基金市场,争取跑赢CPI。

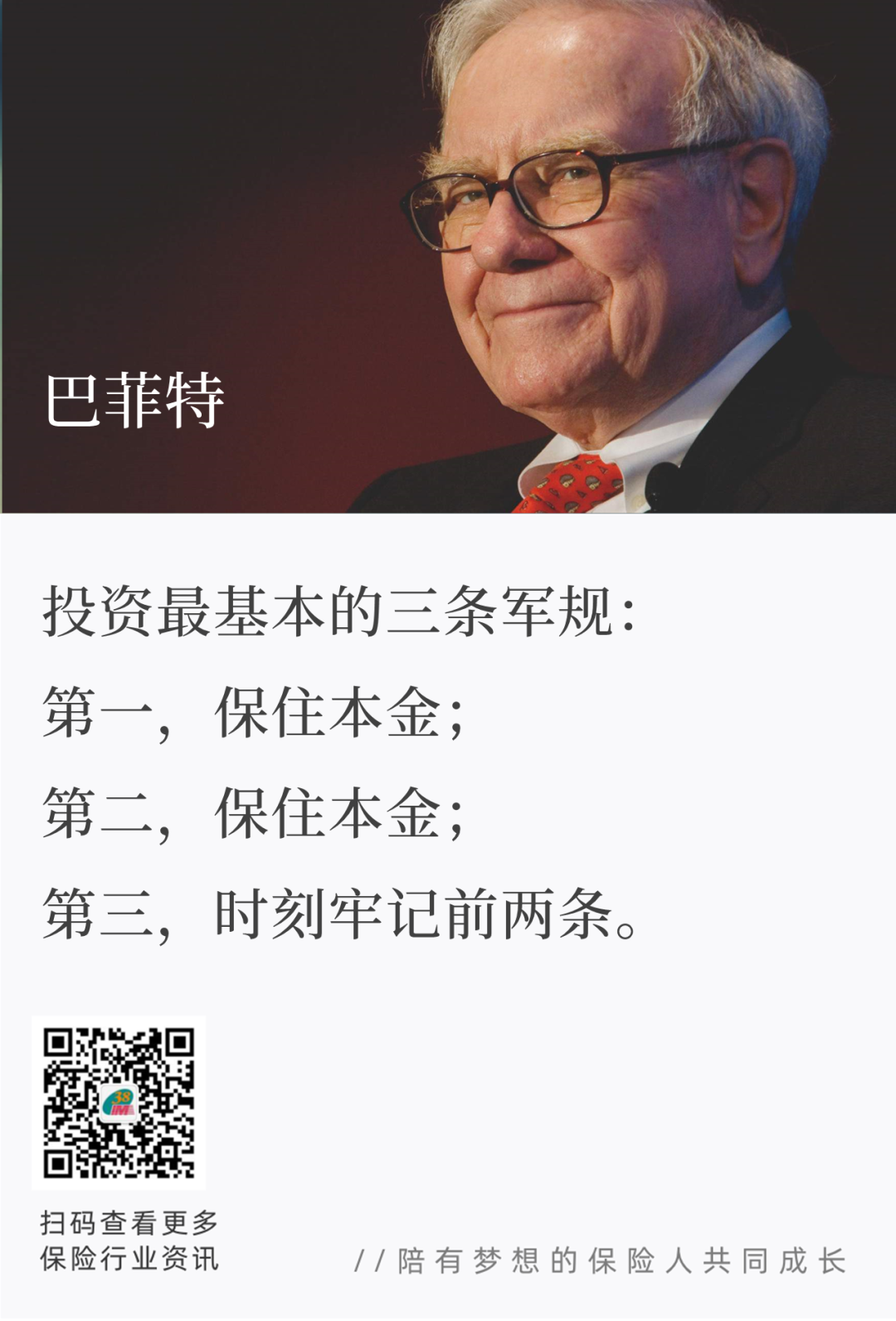

在巴菲特的投资理念中,安全是投资的第一要义,保证投资安全,注意规避风险,保住本金始终贯穿巴菲特投资生涯的始终,他曾经就说过:

人生就是一场投资,任何赌注都可以下,前提是你要输得起,投资最基本的三条军规:

第一,保住本金;

第二,保住本金;

第三,时刻牢记前两条。

▲?长按保存,分享到朋友圈

股票、基金属于中高风险理财产品,我们可以从分散风险的角度,建议客户适当多增加理财型保险的配置。

对于客户,特别是喜欢存定期的中老年客户来说,如何守护自己和子孙的的财富?

如果大趋势利率是下行的话,能终身锁定利率才是最佳选择。

保险产品最大的特点从功能上来看就是保障,从投资的角度上来看最大的优势就是保本。所有的本金和收益,都会以合同形式确定下来。

像年金险和增额寿险这种,将利率写进合同并锁定终身的保险产品,其安全性是比银行更稳健的。

锁定利率后,收益不会受到市场利率浮动的影响。

- 写在最后 -

保险是一份超长期的投资。时间会穿越几个不同的经济周期,有高利率时期,也有低利率时期,它的收益不会达到大牛市那样超高的收益。

但能在低收益环境能保证客户获稳定的收益,这种稳定性是其他的投资很难做到的,也是保险独特的优势所在。

它比银行多一份私密性,?

比股票多一份稳定性 ,

比房产多一份灵活性 ,

比理财多一份安全性。

早规划,早锁定,早增值,早受益,是终身稳定的现金流!

我们应该让每一个客户都知道,保险投资如同一场长跑,重要的不是某一段的速度,而是能否以一个合适的速度达到终点。

安全性和确定性是保险产品最重要的特性。

在国家大力规范并压减金融风险的今天,对于绝大多数普通人的存款理财方式,越来越不友好。

我们作为专业的保险人,大可以从家庭财务风险规划的角色,为客户做好未来中长期的规划,从而实现持续的现金流和美好的人生期待。

注释:

CPI:消费者物价指数(Consumer Price Index),又名居民消费价格指数。

是一个反映居民家庭一般所购买的消费品和服务项目价格水平变动情况的宏观经济指标。

它是在特定时段内度量一组代表性消费商品及服务项目的价格水平随时间而变动的相对数。

是用来反映居民家庭购买消费商品及服务的价格水平的变动情况,是一个月内商品和服务零售价变动系数。

负利率:是指的是在某些经济情况下,存款利率(常指一年期定期存款的利率)小于同期CPI的上涨幅度。

这时居民的银行存款随着时间的推移,购买力逐渐降低,看起来就好像在“缩水”一样,故被形象的称为负利率。

最后,我们整理了一份「让保险人内心变强大的 10 个习惯」的资料:

点击下方小卡片

关注后回复「强大」领取

关注公众号:拾黑(shiheibook)了解更多 [广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

![蒋蕊泽#五一劳动节# 五一假期你们都在干嘛呀[doge]](https://imgs.knowsafe.com:8087/img/aideep/2022/5/3/df9cda2c592218b9cc89349f85c2c150.jpg?w=250)

![徐珺大哥 嘉宾可以看啦[坏笑] ](https://imgs.knowsafe.com:8087/img/aideep/2022/12/11/5caa65089750aaad26badd690e2c71df.jpg?w=250)

前瞻保销

前瞻保销

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675