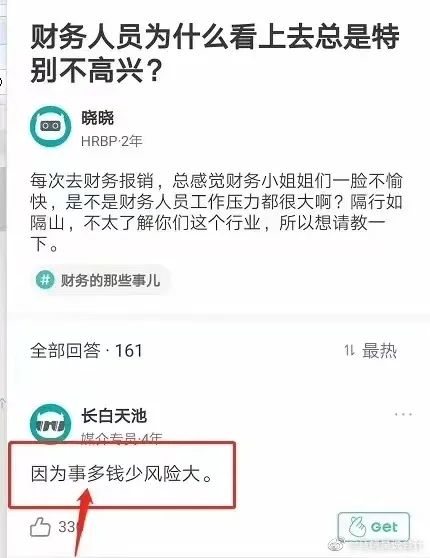

@番茄Ivan:说明你经常报销凭证不齐全,黏贴填写不规范,增加财务工作量。

@--差不多小姐--:因为太累了 天天一堆人找你 喝水功夫都没有 而且每件事都关系到钱 错了谁赔这钱 压力山大 你每天这样不烦啊。

@中原财税:被老板逼的天天做假账,高兴的起来嘛?

@黑眼睛12-8-00:遵守规矩吧,老板员工销售每个人都不高兴,不遵守规矩,税务局不高兴,稍微放松说不定还要承担法律责任,这你让财务怎么高兴怎么起来。中国财务没有任何地位,都是屁股决定脑袋,事儿都办完了,擦屁股的事儿扔给财务,擦不好还谁都不高兴,所有的错都可以推给财务,谁能高兴的起来。

@不按牌理出牌的猫鼬:我们单位更绝,那个部门忙都得扯上财务一起忙,人家忙过了,我们要给人家审核报销单,严了人家嫌弃,宽了领导嫌弃。回头发奖励都是按部门发,财务分不到还得给人家报个税。知道为啥财务各位表情不高兴了吧。

@想换个好心情:今天又是为别人擦屁股的一天 怎么高兴得起来。

@Zz在这儿吖:老板一天一个想法,财务跟着擦屁股,最后还被质问为什么擦的那么慢,开心啥。

@白开水好过奶茶:被老板天天批不懂业务,做事不从业务角度出发!请问业务为啥就不能从财务角度出发?我要是吃透了业务我也不做财务了。

@高腰裤美少女:我也是财务,烦透了,暴躁易怒,不知道怎样抗压,想转行也没什么门路。唉,换了几家公司,都是两三年一换,什么时候才能定下来。

@星岛阿猫:会计核算工作将逐步被人工智能取代,会计拥有监督的职能,却没有监督的权限,在老板眼里会计就一省钱的岗位的,在销售和生产技术岗位之下。

@悠悠我心yhl:每个人不懂都要问财务,感觉财务就是全能,赚着整个公司里最低的工资,操着整个公司的心,关键老板还不重视。

@同瘦无期:还有人说我就是没发票来报销,打死他的心都有!

@小王子君君:操着卖白粉的心…拿着买白菜的工资!

@膜法的故事:以前是个人都可以来找财务部的麻烦,现在别说人了,狗都来叫。

一个大写的凡吹:赚着卖白菜的钱,单着卖白粉的险,提个建议人微言轻也不被重视,反正我们单位销售No. 1。

如果想要让财务小姐姐们少一点烦恼,请按照以下规则报销吧,这样她们能稍微开心点!转发!扩散!

附:最全的凭证填制、装订的标准

附:最全的凭证填制、装订的标准

1、摘要根据实际情况该详细的详细,该模糊的模糊的。

2、某些凭证应从中间科目过账,以便查账、统计。如现款销售,也从"应收账款"过一下;发放工资或福利,通过"应付职工薪酬"过一下。

3、错误凭证调整或冲销应在原始凭证备注说明。

4、替票问题的处理。?

5、凭证附件的张数如何计算

记账凭证附件张数计算的原则是:没有经过汇总的原始凭证,按自然张数计算;经过汇总的原始凭证,每一张汇总单或汇总表算一张,因为原始凭证张数已在汇总单的"所附原始凭证张数"栏内已作了登记。

6、原始凭证丢失的处理方法

从外单位取得的原始凭证如有遗失,应当取得原开具单位盖有公章的证明,并注明原来凭证的号码、金额和内容等,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,才能代作原始凭证。如果确实无法取得证明的,如火车、轮船、飞机票等凭证,由当事人写出详细情况,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,代作原始凭证。

7、票据审核后的处理

视情况而定,有退回、报销、作废三种情况。

①退回:单据不齐(应附而未付)、签字不全,退回报销人补充完善。

②报销:完全符合要求则直接报销;如果单据齐全,签字齐备,只是个别票据不能报销,则不能直接涂改报销金额,也不应退回报销人重新填报、重新走签字流程,而应在报销单上写"核报金额XX元"后报销。

③作废:如果报销人弄虚作假,经核实后,则直接作废,不予报销。

8、几个单位共担电费和物业代收电费的处理

公司与其他企业、个人共用水电的,可凭租赁合同、共用水电各方盖章(或签字)确认的水电分割单、水电部门开具的水电发票的复印件、付款单据等入账。

水电费由物业公司代收且无法单独取得发票的,凭物业公司出具的水电费使用记录证明、水电部门开具的水电发票的复印件、付款单据等入账。

否则,在所得税汇算清缴时,税务不会允许税前扣除。那么我们在日常工作中该怎么处理会计凭证呢?

第一步,会计凭证的粘贴

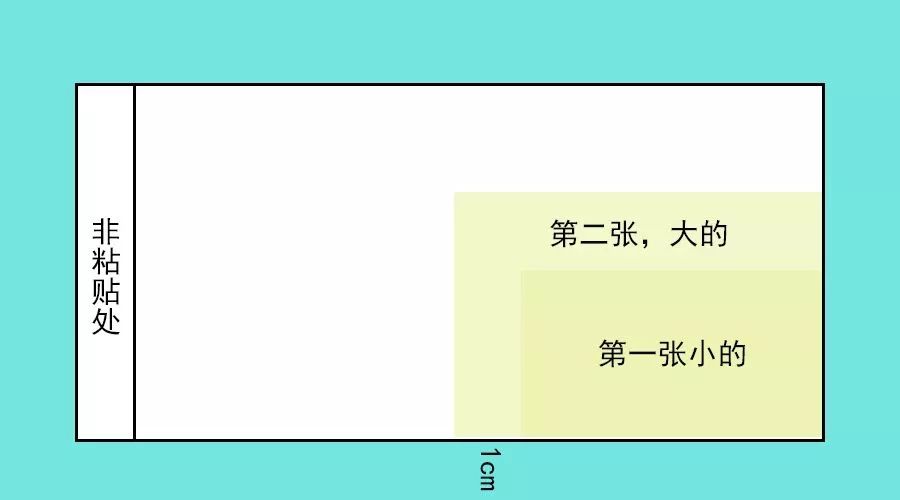

1. 粘贴多张凭证的时候,要对齐背后的粘贴单粘完一张票据之后,约错开1厘米左右的距离,继续贴下一张,示例:

图片来源:吾先生绘制

图片来源:吾先生绘制

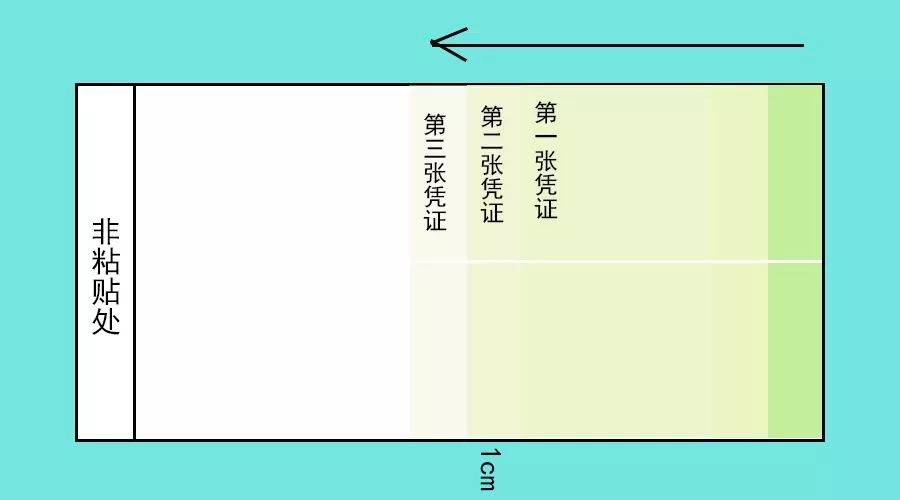

如果票据比较多的情况,可以适当增加数量,采用鱼鳞贴票法,分类粘贴妥当。示例:

图片来源:吾先生绘制

注意啦:

★首推用胶水,其次是固体胶棒,双面胶点点胶不推荐使用

★凭证粘贴的顺序,由左往右,从小到大开始粘贴

★ 如果遇到发票面积较大,超过粘贴单上下限或左右限则可以:

1)在不影响内容的情况下缩放,以缩放的复印件作为凭证

或

2)裁剪折叠在一起

①裁剪时,需要注意凭证的内容不要被裁剪

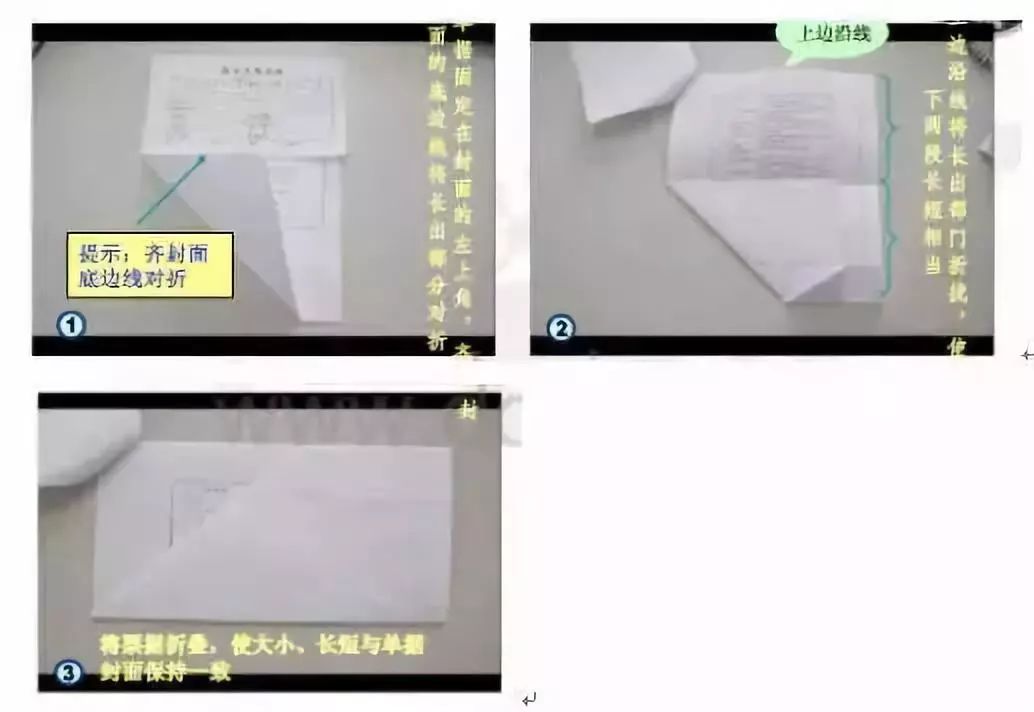

②需要折叠的凭证(发票超过了粘贴单),粘贴单的右上角为基准对齐粘贴。超出部分,则折叠起来。

最后,报销汇总单上需要注明实际附件张数。(每张票据均需盖附件章。付款单位(或客户)处请盖本单位名称章。)

最后示例:

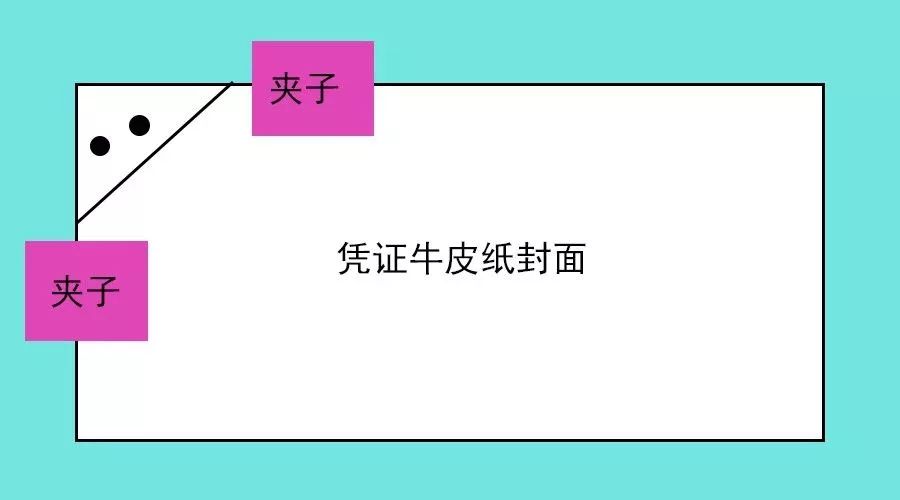

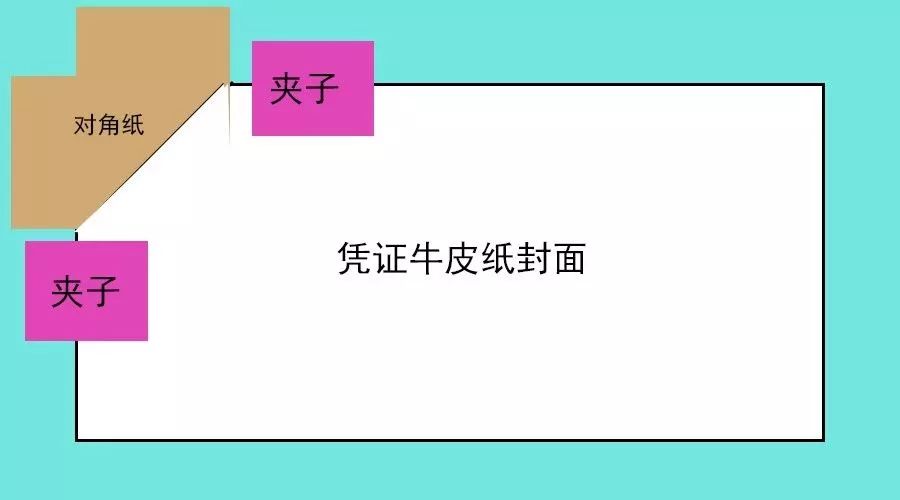

第二步,会计凭证装订

分为手动版和机动版,机动版又分为便价版和高级版

先说手动版:要装备的工具有:装订线、回形夹、大夹子(两个)、对角纸

步骤:

1.将记账凭证同封面、封底、封角弄整整齐齐的,用夹子固定住

2. 在凭证上打两个孔。(孔的位置、两孔的距离需要注意)

(图片来源:吾先生绘制)

3. 然后针线穿过,要装订牢固(针线是财务专用的)。在背面线打结。

4.?针线穿好,牢固后,封角上抹固体胶

5.?固体胶抹好后,封角延虚线斜向上折叠,反到背面继续整齐折叠

(图片来源:吾先生绘制)

有条件的可以选择购买机械辅助,如果每月凭证不多的,手动装订问题不大。

最后,在大家完成会计凭证粘贴、装订之后,“豆腐块”样的会计凭证册子就做出来了。从此强迫症的心安了,凭证也咵咵咵像新书一样,美观整洁啦。

报销单据粘贴的原则

报销单据粘贴的原则

1、在实际工作中由于原始凭证种类繁多,但为便于装订和保管,我们需要对附件进行必要的外形加工。

2、票据粘贴方法多样,粘贴票据时应根据票据的多少、纸张的大小,选择合适的方法,但应以整个票据平整、美观为准。

3、粘贴的票据要求正面朝上,以便于日后审核与查阅。

4、同类型的票据贴在一起。

5、大张的票据只需粘贴票据的左上角,小张的票据需均匀的粘贴在粘贴单上,不能厚薄不匀。

票据整理、粘贴要求

票据整理、粘贴要求

1、票据分类,对于集中较多的票据按照内容进行分类,如办公用品、电话费、差旅费、设备维修费、市内交通费等等,按照票据类型分别粘贴。

2、准备粘贴单,可使用作废的打印纸,裁剪为21cmX 15cm大小的纸张(约半张A4纸)。

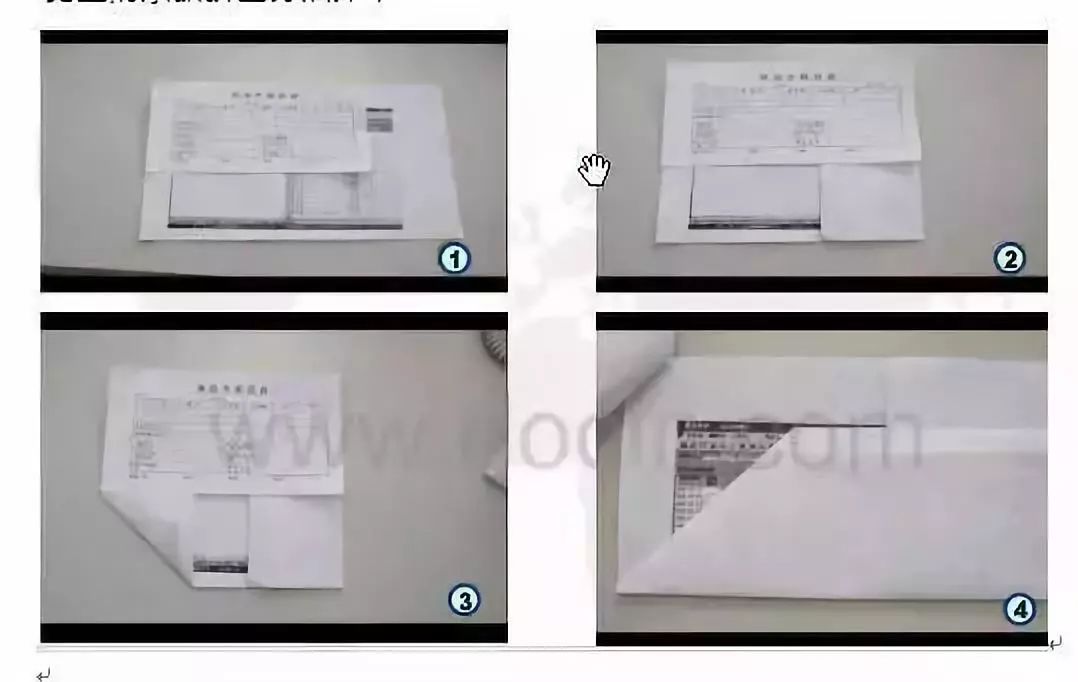

3、将票据整理后,将胶水涂抹在票据左侧背面,沿着粘贴单左起约3公分处依次均匀排开横向粘贴,应避免将票据贴出粘贴单外。不要将票据集中在粘贴纸中间粘贴,以免造成中间厚,四周薄,使凭证装订起来不整齐,达不到档案保存要求。

4、如票据大小不一样,可以在同一张粘贴单上按照先大后小的顺序粘贴。??

5、票据比较多时可使用多张粘贴单。

6、对于比粘贴单大的票据或其他附件,也应按上述办法,超出部分可以按照粘贴纸大小折叠在粘贴范围之内。

长型的票据折叠方法如下:

宽型的票据折叠方法如下:

填写规范及注意事项

填写规范及注意事项

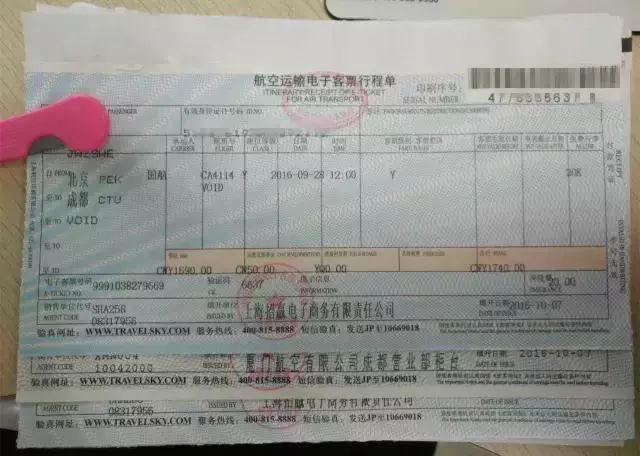

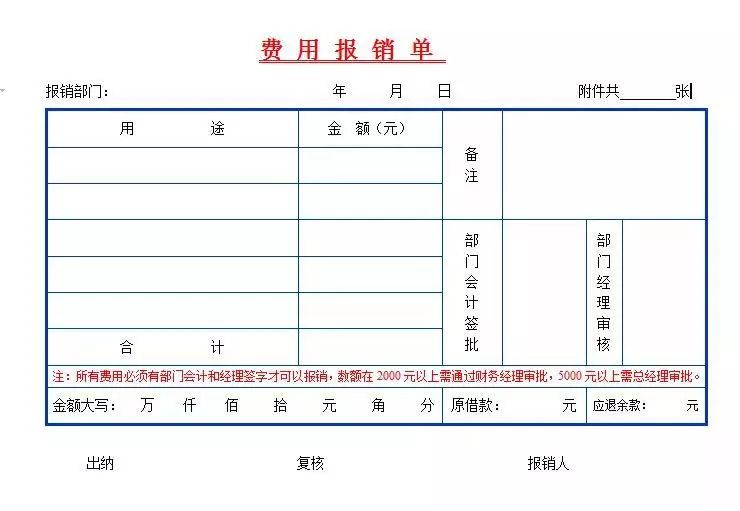

1、所有经济业务均应提供正规合法票据;发票要填写完整,字迹清晰,没有涂改、污染,发票专用章清晰可辨。发票抬头要写公司全称,假发票、空白发票和填写不规范的发票,不予报销。

2、应使用黑色水笔或钢笔以规范汉字填写粘贴单,不允许使用圆珠笔、铅笔或者红色的笔书写,并且不得涂改,经办人、报账人等信息应如实完整填写。

3、不要将票据倒置粘贴。

4、不要用订书机、大头针、回形针等固定票据。

5、粘贴票据涂抹适量的固体或者液体胶水即可,以保证长时间不脱落为准。

6、发票上未列清详细品名、数量、单价的(比如只写了“办公用品一批XXX元”)以及各种购买物品的定额发票,无论金额大小,均须附有购货清单或小票。

会计凭证附件要求常见错误

会计凭证附件要求常见错误

? ? 费用类 ? ? | 不规范点 | 规范附件明细 |

办公 用品费 | 1:购买办公用品只有发票,没有其他单据。 2:批量购买办公用品,没有采购入库和各部门领用单。 | 经审批的请购单、发票、入库单、支出凭单、银行回单等相关资料 |

差旅费 | 只有差旅费报销单没有行程单等记录。 | 出差工作计划书(出差行程单)、发票、差旅报销单、银行回单等相关资料 |

车辆修理费/汽油费 | 1:只有修理费/汽油费发票,企业没有车辆。 | 经审批的汽车修理清单、发票、支出凭单、银行回单等相关资料 |

税款 缴纳 | 只有银行回单,未有申报表或税收缴款书。 | 纳税申报表主表或网上打印、支出凭单、税收缴款书或银行代扣款回单等相关资料 |

劳保 用品 | 1:批量购买老保用品,没有采购入库和各部门领用单。 2:各部门领用劳保用品未有部门领用单或者单据部门不全 | 经审批的请购单、发票、入库单、支出凭单、银行回单等相关资料 |

广告费 | 只有发票和合同,未有照片或者其他广告样本等辅助证明资料。 ?? | 经审批的合同、发票、相关的照片、支出凭单等相关资料 |

会务费 | 只有会议费发票未有,会议议程、签到表、会议照片等证明资料。 | 经审批会议预算、合同、会议结算清单、发票、会议议程、签到表、会议照片、支出凭单等相关资料 |

运费/ 快递费 | 1:快递费月结没有与快递/物流公司签署合同 2:月结单没有核对记录及内部审批记录。 | 委托运输协议、运费结算单、发票、支出凭单等相关资料 |

供应链类 | 常见不规范点 | 规范附件 |

一、原料采购 | ||

1、预付款 | 预付款只付银行回单,未后附合同。 | 采购合同、采购付款单等相关资料 |

2、预付款核销 | 未后附相关单据 ?? | 采购合同、原材料采购入库单、收货报告单、发票、采购付款单等相关资料 |

3、货到付款 | 1:未后附采购合同、原材料采购入库单、收货报告单。 2:以供应商的送货单为入库单,未有企业自己的入库单。 | 采购合同、原材料采购入库单、收货报告单、发票、采购付款单等相关资料 |

4、采购入库 | 1:以供应商的送货单为入库单,未有企业自己的入库单。 2:退料单单据未齐全 | 采购入库单、采购收货报告单等相关资料 |

二、产品生产 | ||

1、生产领用 | 原材料领用单,单据上的信息要素不齐全,不便于会计和税务核算所用。 | 《生产耗用表》、原材料领用单 |

2、产品入库结转 | 产品入库单,单据上的信息要素不齐全,不便于会计和税务核算所用。 | 《生产成本表》、产品入库单 |

三、产品销售 | ||

1、销售收入确认/销售成本结转 | 销售收入确认和结转成本附件只有发票,没有其他单据作为附件。 | 发票、销售出库单表、销售单、销售成本结转等相关资料 |

四、产品研发 | ||

1、研发领料单 | 研发领料单,相关单据要素不齐全。比如未有具体研发部门及研发项目。 | 研发领料单、研发采购合同,采购入库单,领用单。 |

2、研发费用分摊 | 附件所附研发费用分摊明细表,研发费用分摊依据不明确,标准不统一。 | 研发费用分摊表、研发费用分摊依据等资料。 |

资产类 | 常见不规范点 | 规范附件 |

固定资产及低值易耗 | ||

1、资产购买 | 1:只有固定资产发票,没有其他单据。 2:没有固定资产部门领用单,无法确定具体使用部门和日期。 | 经审批的请购单、合同、发票、入库单/验收单、资产照片、支出凭单等相关资料 |

2、资产修理 | 只有修理发票,没有修理固定资产其他单据。 | 经审批的单据、修理报告单、发票、支出凭单等相关资料 |

3、资产清理或盈亏处理 | 固定资产清理和盘亏单据上相关信息处理不完全,不能为会计核算提供相关齐全要素。 | 经审批的签呈、溢缺明细表等相关资料 |

4、固定资产折旧的计提 | 采用系统的,未将系统每月固定资产折旧打印出来作为附件。 | 固定资产折旧计提表等相关资料 |

5、低值易耗品 | 只有采购低值易耗品发票,未有相关的入库及部门领用单据。 | 经审批的请购单(签呈)、合同、发票、入库单、支出凭单等相关资料 |

?计提类 | 常见不规范点 | 规范附件 |

1、薪资及绩效计提 | 相关月份暂估薪资会计处理,未有相关附件。 | 薪资及绩效计提表等相关资料 |

2、年终奖金的计提 | 年终奖计提未有具体计提依据相关资料 | 年终奖计提表等相关资料 |

3、税费计提 | 税费计提未有相关附件附在会计分录后 | 各项税费计算表等相关资料 |

4、坏账准备的计提 | 只对应收账款计提坏账准备,未有其他应收款坏账计提资料 | 坏账准备计提明细表(应收、其他应收)等相关资料 |

5、费用摊销 | 费用摊销的依据不明确,或分摊依据不合理。 | 待摊项目摊销表等相关资料 |

高顿ACCA

高顿ACCA

关注网络尖刀微信公众号

关注网络尖刀微信公众号