互联网小巨头Sea睥睨东南亚,巨亏中扩张是在学谁?

?撰文?| 霄总? ?编辑 | 秦言

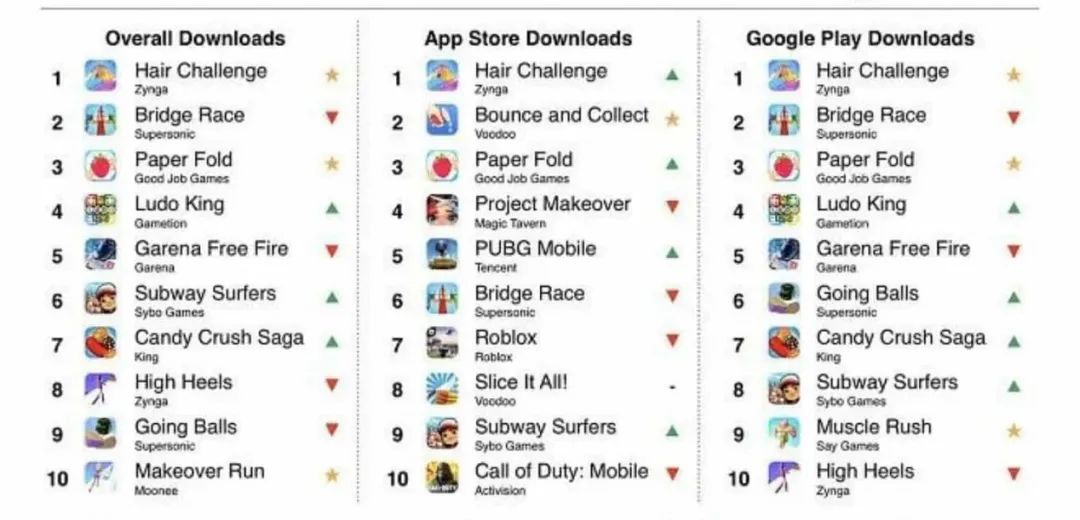

一款在手机游戏圈里小有名气的吃鸡游戏《Free Fire》,近日在全球手机游戏下载排名中名列总榜单第五位,再次吸引了外界的目光。

?

很多人可能不太知道《Free Fire》,更不太了解这是来自于Sea Limited(Sea集团)旗下游戏品牌Garena的一款手游。但是通过这款游戏在全球及东南亚的涨跌程度,我们得以窥见中国互联网巨头在东南亚市场的布局,也可以了解到更多企业在海外互联网市场的成败、得失与经验。

?

名不见经传的小巨头?

近日,知名数据分析网站Sensor Tower发布了2021年5月全球下载量最高的游戏报告,也让东南亚互联网小巨头Sea Limited再次引起业界的关注。据Sensor Tower报道,Sea Limited旗下游戏品牌Garena出品的《Free Fire》,在五月份全球下载量最高的手机游戏榜单上排名第五位,而在此前其排名一直没有跌出过前三名。

?

资料来源:Sensor Tower

?

Sea Limited在2009年由Forrest Li在新加坡创立,也是目前东南亚地区集游戏、电商、线上支付业务于一身的互联网巨头之一,旗下拥有游戏品牌Garena、电商平台Shopee和在线支付服务AirPay。

?

这家互联网企业在新加坡及东南亚地区可谓名气极大,但是在国内鲜有报道,只有对它有一定了解的人,会将其与BAT之一的腾讯联系起来。在海外互联网圈子里,来自天津的企业家Forrest Li在创立Sea Limited之初就号称要对标腾讯,此后因为腾讯入股而成为了海外腾讯系企业之一,更被戏称为“小腾讯”。

?

在后疫情时代,这家新加坡的互联网小巨头不仅在游戏业务上风生水起,而且三大业务板块均出现了大幅飞升。有行业人士戏称,这是因为其成功复刻了腾讯的成功之处,但是纵观国内互联网巨头在海外市场数载合纵连横、东征西讨的经历,可能不只是这么简单。

?

Sea Limited成立后,一直主打电商业务并先后获得了多家投资机构的融资,到2017年5月份完成了5.5亿美元融资后,正式开启了IPO之路。截至目前,腾讯持有25.6%股权,拥有25.1%的投票权,为公司最大股东;Forrest Li持股为25.4%,拥有33.8%的投票权;其中,Forrest Li旗下公司Blue Dolphins Venture持股14.7%,拥有18.7%的投票权。

?

有趣的是,这家互联网企业上市后的股价并不理想,在2019年1月时股价曾一度下探到10.68美元,但是到了2020年8月初,其股价最高飙升到138.21美元,一年多时间涨幅超过了12倍。

?

这其中,从上述Sensor Tower的报告中可以发现,手机游戏是其最主要的业绩支撑点。不过Sea Limited另外两块业务的战绩,在其最新发布的财报中也颇为亮眼,目前SeaLimited的三大业务板块除了Garena游戏平台,还有Shopee电子商务平台以及AirPay数字支付平台。可以看到,游戏业务带来了主要的利润,而电子商务和在线支付业务的营收增长仍在持续爆发出巨大的潜力,一方面这是其整体业务还未占有绝对竞争优势,另一方面说明其未来仍有巨大想象空间。

?

这种发展的想象空间可以让资本市场保持很高的兴趣,而且Sea Limited自身的增长势能也确实令人令人惊讶。这不禁引发了市场的更多思考,这家东南亚互联网小巨头一边巨亏一边扩张,真的是因为完美复刻了腾讯吗?

?

一款游戏打遍天下无敌手

?

在前不久Sea Limited发布的2021年Q1财报中可以看到,Q1的公司GAAP收入达到18亿美元,同比增长146.7%,毛利润高达6.454亿美元,同比增长了212.1%;公司游戏业务整体收入达到11亿美元,同比增长了117.4%。这其中的吸金主力,就是Garena品牌的吃鸡游戏大作《Free Fire》。

?

这份成绩单相比此前发布的2020年Q4财报,仍显示出各方面业绩的持续增长能力。在2020年Q4,该公司营收为16亿美元,同比增长了102%。其中数字(游戏业务为主)收入为 6.93 亿美元,同比增长了71.6%;电子商务收入达到8.42亿美元,同比增长178%;数字金融服务(线上支付)收入为 2440 万美元 ,同比增幅高达662%。当季公司整体毛利润为5.337亿美元,同比增长了102%。不过,目前Sea Limited整体上仍处于严重亏损状态,2020年的经营亏损从2019年的8.91亿美元扩大至13亿美元;2020年净亏损额从2019年的14.5亿美元则增至16亿美元。

?

?

可以看到,Sea Limited的爆发式成长,就是在2019年下半年到2021年上半年这段时间,也正是全球新冠肺炎疫情笼罩的时间段。数据显示,2019 年Sea Limited全年营收为 29 亿美元,同比增长 178.1%,其中毛利润更是高达6亿美元,相比2018年的1000万美元毛利,增幅近60倍。

?

到了2020年,Sea Limited全年营收继续攀升至44亿美元,同比增幅101%;数字娱乐业务的收入为20亿美元,同比增幅77.5%,电子商务收入为21.6亿美元,同比增长了了158%,数字金融服务收入为6080万美元,同比继续大幅攀升560%。2020年其整体毛利润为13.5亿美元,同比涨幅接近123%。

?

人们不禁要问,在强敌环伺的东南亚互联网市场,Sea Limited是如何打通三大业务板块之间的逻辑,在形成闭环的同时又如何凝聚出了强大的竞争力?

?

从Sea Limited 旗下电商、游戏、电子支付这三个领域来看,其市场占有率都不低,且三个业务势能在公司内部都能实现很好的转化,并且在流量方面,这三块业务的逻辑关系也设计的很好,能够起到相辅相承的作用。有分析指出,随着Sea Limited 的业务在东南亚各国的用户群体产生更多的引流作用,其生态体系会让各个应用产品组合为一个超级 APP。

?

当然,从过去一年多的业绩表现来看,Sea Limited旗下最赚钱也是最具备活力的业务板块,就是其游戏品牌Garena。在2020 年,Garena品牌下的游戏应用整体季度活跃用户 (QAU) 增长了 72%,达到了6.1 亿;同时季度付费用户同比增长了 120% 至 7310万,占所有用户的 12%。这其中的主力《Free Fire》,连续两年荣获年度全球下载量最高的游戏称号,并在东南亚、拉美地区和印度获得2020年最畅销手游的荣誉。有数据显示,正是因为《Free Fire》的强大推动力,从2018年1月到202年Q1,Garena部门的营收已经累计高达67亿美元。

?

也正是因此,东南亚互联网行业人士将其成功归纳为是对大股东腾讯的完美复制,对此只能说仁者见仁智者见智了。

?

东南亚市场百战成“精”?

?

在全球吃鸡游戏火爆的一年多时间里,《Free Fire》确实在海外市场独领风骚,也压过了Sea Limited旗下电商业务Shopee的风头,Sea Limited官方表示,全球按收视率排名前五的电子竞技锦标赛中,有三项是《FreeFire》锦标赛。此外,《Free Fire》还是 2020 年 YouTube 上观看次数最多的移动端游戏,据悉相关内容播放量已经超过 720 亿次。

?

这些数据显示《Free Fire》可以继续成为Sea Limited旗下游戏社区的核心,包括创始人Forrest Li 也曾强调,《Free Fire》还需要三到五年的时间才能达到业绩的顶峰。

?

相比之下,营业额最高但是仍未实现盈利的电子商务业务板块Shopee,就有些尴尬了,在 2019 年年底,Forrest Li曾表示 Shopee 应该会在未来几年实现盈利,但截至目前,游戏业务板块 Galena 仍是唯一产生营业利润的部门。

?

当然, Galena品牌作为Sea Limited未来的摇钱树,也会受到行业的一些质疑。在此前的财报回忆上,针对未来1~2年公司游戏销售指引是否包括了新游戏销售预估的问题,Sea Limited管理层就有些避而不谈,仅对目前正在开发的游戏提供了指引。

?

当被问及游戏产品线的发展状况时,Sea Limited的首席企业官王彦军这样对外界表示,“我们没有特别提到渠道,但如外界所知,我们一直在测试原型、思路甚至更高级的游戏,我们一直在测试不同类型游戏的渠道、类型和能力。这些新作品将继续呈现多样化,因此收入指引和预期是基于基于当前可见的状况合理估计的。”

?

值得注意的是,Galena 的3A级游戏工作室 Phoenix Labs 此前刚宣布,除了在温哥华和西雅图的现有办公地点外,还将在蒙特利尔和洛杉矶开设新的办事处。此外,工作室在凤凰城的新办公室还会成立一个新团队,专门开发新游戏。

?

那么,作为创业初期的“商业模型”以及未来的营收支柱,Sea Limited的电子商务板块Shopee又会如何发展呢?

?

这家互联网巨头的电子商务部门Shopee在2019年的整体营收超过了Garena部门,收入同比增长158%达到了21.6亿美元。业务整体收入包括基于交易的收入、广告收入和其他增值服务收入,约占整体年收入的 73%。

?

在2020年第四季度,Shopee的营收出现爆发,营收达到 8.422 亿美元,同比增长 178%,其中 75% 的收入来自电子商务平台,第四季度的GMV总量达到了 119 亿美元,同比增长 132% 全年GMV达到了 354 亿美元,同比增长了113%;平台用户的参与度也在提高,购买量环比增加到了每月 5.7 次。

?

但是,目前的Shopee 似乎仍然无利可图,尽管Sea Limited管理层在2020年Q4业务发布后曾表示,这一业务板块可能会在 2021 年实现收支平衡。

?

行业分析人士指出,相比手机游戏业务,其电子商务业务在东南亚市场仍面临众多竞争对手的挑战。有业内人士指出,Shopee 目前的重点是扩大规模,但是在这个规模扩张过程中会不断吞噬现金流,这也给SeaLimited带来了很大的经营压力。

?

有分析人士指出,去年Q4 财报中SeaLimited在调整 EBITDA 后亏损减少了 41%,但是这种这些非 GAAP 指标显然仍缺乏一定的说服力,Shopee仍然是其未来市场竞争的重要核心。

?

或许,随着 Shopee 品牌渗透到新的市场(东南亚以外),规模经济和边际效应最终将提高其盈利能力。目前,Sea Limited重要的工作是在支持营销和服务消费者同时发展Shopee自身的竞争能力。

?

电子商务板块前景如何?

?

实际上,Shopee 品牌已经在东南亚以外的拉美市场开疆拓土了。

?

据悉,在拉美市场尤其是巴西开展业务一年后,Shopee 在安卓应用商店里的下载量排名第一。“如果你比较一下拉丁美洲和东南亚,可以看到它们是非常不同的市场,我们现在对这个市场并不熟悉。拉美市场现在仍处于发展的早期阶段。所以我想让团队探索再多一点,看看会发生什么新的变化。”公司首席企业官王彦军表示。

?

?

数据显示,Shopee 进入的第二个市场印度尼西亚,2020年Q4销售额已经超过了 4.3 亿美元,日均订单量为 470 万,同比增长了 128%。Shopee在其他东南亚市场的确在不断增长,但是竞争对手Lazada、Grab等地区行业巨头也不容小觑,尤其在各方背后资本力量加持下,未来的竞争会更加激烈。

?

整体来看,Sea Limited仍处于前期烧钱投入的阶段,主要原因是电商业务的经营成本和运营成本一直居高不下。另外一个隐忧就是,公司的运营目前仍依赖以外部资金为主,如果债券市场突然枯竭,公司将很难筹集到更多的业务资金。

?

目前,因为在东南亚和拉美地区要继续开拓新的市场,其电商业务仍然是投入成本最高的部分,这里面包括在物流、运营、商品拓展等方面的持续巨资投入,而这也是Sea Limited提高自身在电商业务方面竞争优势的重要指标。

?

Shopee 电商业务在2018年开始爆发,营收同比增长了近5倍,但是成本支出也达到了营收的的1.7倍。为此其进行了一轮定向增发,融资额为15亿美元,除了一部分用于手游的开发,更多的融资是为了用于在东南亚及拉美电商市场的开拓和巩固。

?

这也让投资分析人士注意到,Sea Limited的主要资金来源,仍是以持续发行普通股和债券为主。可以看到,其在2020 年 5 月又发行了 2025 年 12 月到期的具有股票收购权的可转换债券型债券,并在此筹集了 10 亿美元(票面利率 2.375%)。这笔融资一部分用于在 2023 年赎回公司债券。那么,在 2025 年债券发行期间,Sea 就要将其 2023 年债券本金中的约 1.5 亿美元转换为 690 万美元美国存托凭证(ADS)。

?

到了2020 年 12 月,Sea Limited在此宣布发行1320万股公开募股,发行价为195美元,募资超过25亿美元,据悉这是此前的 1100 万股公开募股的延伸。Sea Limited方面表示,预计会将本次公开发行的资金用于业务扩张和其他一般企业用途,包括潜在的战略投资和收购。

?

可以看到,从2017年(IPO)以来,Sea Limited公开募资的数字在持续快速增长。这种募资形式通常是企业成长初期必不可少的重要融资方式,但不可持续。

?

一方面,Sea Limited的账面上持有约 62 亿美元现金,现金流充沛;另一方面,公司的营业利润仍然令人堪忧,在2017年、2018年、2019年和2020年的运营亏损分别为5亿美元、9.89亿美元、8.91亿美元和13亿美元。

?

面对未来,这家东南亚互联网巨头必须加快电商部门的盈利效率,可以预期,这部分的成败直接关系到Sea Limited能否在东南亚及拉美市场站稳脚跟。在成功之前,这只独角兽仍会继续依赖债务和股权融资,在风险与机遇中努力前进。

?

冷眼旁观 麻辣点评 深入分析

关注公众号:拾黑(shiheibook)了解更多 [广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

懂懂笔记

懂懂笔记

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675