“社区团购业务美团优选是十年才有一次的重要机会。”美团创始人兼CEO王兴表示。

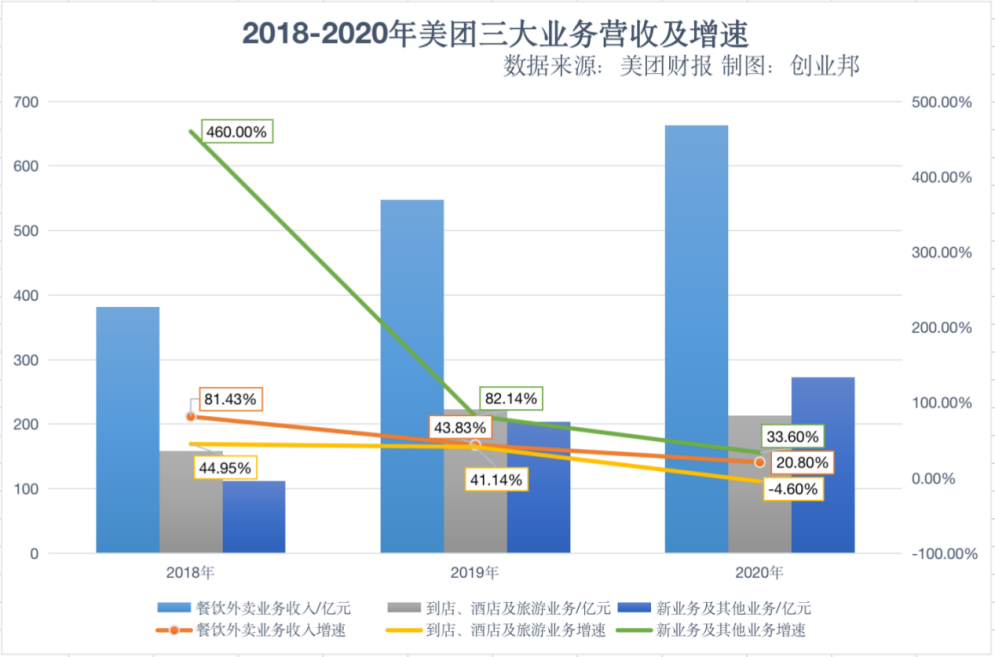

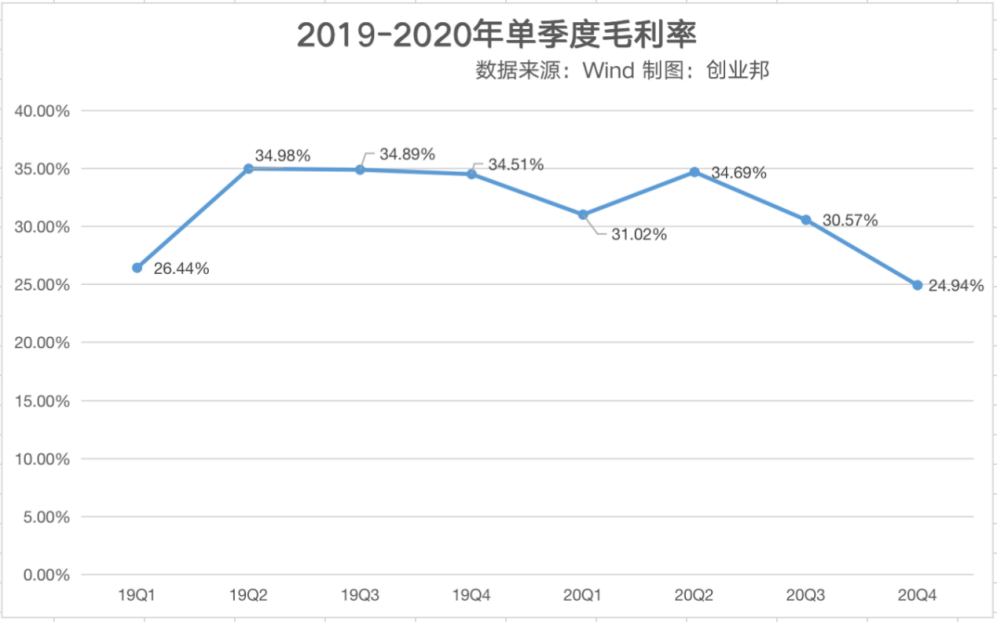

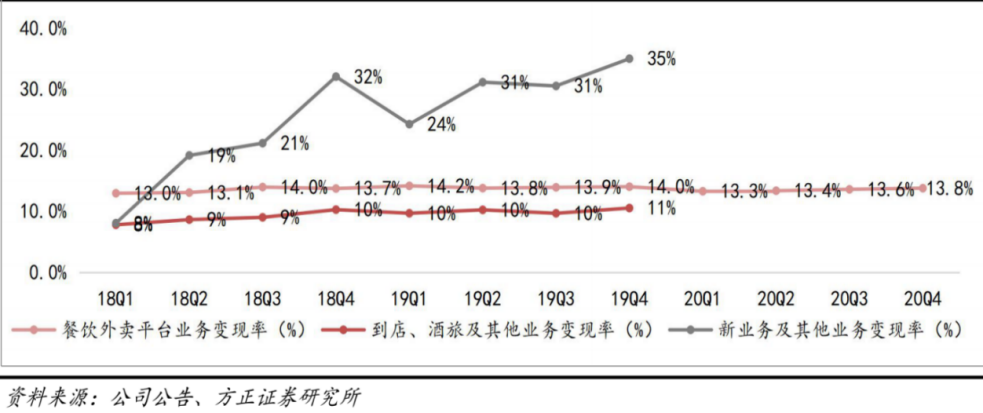

“对于美团的这份财报,我是非常满意的。总的可以概括如下:外卖稳、到店牛、新业务快。”美团创始人兼CEO王兴在2020年全年业绩电话会上说道。日前,美团(3690.HK)发布了2020年第四季度及全年业绩报告。数据显示,2020年美团营业收入首破千亿,实现1148亿元,较上年975亿元增长17.7%;净利润实现47.08亿,较上年22.39亿元同比增长110.5%。受到美团优选、美团买菜和快驴等新业务加大投入影响,美团在第四季度实现营业收入379亿元,较上年282亿元同比增长34.7%;经营利润转亏至-29亿,而2019年同期为14亿元,2020年Q3为67亿元。在新业务巨亏的情况之下,王兴仍然选择继续投入。这背后是美团对增长和变现的焦虑。作为外卖起家的互联网巨头,美团在上市后营收首次突破千亿,业绩增长颇为喜人。2018-2020年,美团的营业收入分别为652.27亿元、975.68亿元、1147.95亿元,分别同比增长92.25%、49.58%、17.66%;同期经调整溢利(亏损)净额分别为-110.86亿元、26.80亿元、43.40亿元,分别同比增长-189.75%、124.17%、61.94%。从近三年的数据可以看出,美团的营收规模和净利润规模均稳中有升,净利润增速持续向好,但营收增长的步伐却有些“沉重”。在首破千亿的营收背后,美团的三大主营业务经营状况各有参差。从主营业务划分来看,美团的收入主要由餐饮外卖,到店、酒店及旅游,新业务及其他业务构成。2020年,美团上述三大主营业务的营收占比分别为57.7%、18.5%和23.8%。餐饮外卖方面,由于2020年疫情影响,让点外卖成为了一项不可或缺的生活方式。受益于此,美团的餐饮外卖业务收入同比增长20.8%至663亿元。餐饮外卖收入始终占据着营收的过半比重,这项业务是美团的核心业务,也是美团的重要支柱。而受疫情影响最大的到店、酒店及旅游业务,也随着疫情的好转开始步入正轨,但因还未恢复到正常水平,该项收入在2020年同比减少4.6%至213亿元。新业务及其他业务方面,其收入同比增长33.6%至273亿元。由于美团在上一年不断加大对新业务的投资,该项业务的净亏损也由2019年的67亿元扩大至2020年的109亿元,其中第四季度单季的亏损金额就达到60亿元,经营利润率更是下降至-64.9%。“四季度,公司新业务营业亏损为60亿,其中一半来自美团优选,其他营业亏损扩大的业务还有美团打车、美团买菜、商家进货平台美团快驴。”尽管新业务处于亏损的状态,但王兴在美团的全年业绩电话会议中表示,“这仍将是美团未来的工作重心,公司会继续在这方面进行投资。”王兴在美团全年业绩电话会议中表示。从成本与费用角度来看,美团在2020年的Q3和Q4一直在“烧钱”拓展新业务。根据单季度财报,美团Q3和Q4的营业成本、销售费用、研发费用和管理费用均出现了不同幅度的增长。美团2020年Q3和Q4的营业收入分别为354亿元和379亿元,对应的营业成本激增,分别达到245.80亿元和284.86亿元,占当季营收比例的69.44%和75.16%。相应的,毛利率连续下滑,2020年Q3和Q4分别为30.57%和24.94%。在三项费用中,美团Q3和Q4的销售费用分别为58.4亿元、76.75亿元,占营业收入的比重分别达到16.50%、20.24%。研发及管理费用涨幅紧随其后,美团Q3和Q4的研发费用分别为29.7亿元、32.49亿元,占营业收入的比重分别为8.39%和8.67%。管理费用的营收占比亦有所增长。营业成本、销售、研发等多项费用的飙升直接导致了美团在Q4的利润出现大幅下滑,Q4的营业利润直接从Q3的67.2亿元转亏至-28.53亿元,环比暴降300.92%。“美团优选还处于发展初期,业务拓展的速度相当快,必然会有很大的前期投资,亏损的增加也是业务快速增长的结果,我们在很短的时间里就将业务拓展至全国,我对四季度公司业务的快速拓展非常满意。”王兴对于亏损状况与新业务投资状况表示。千亿营收的规模,为何美团仍要“烧钱”投入到连续亏损的新业务?“社区团购业务美团优选是十年才有一次的重要机会。”王兴如此说道。在美团的新业务架构中,由美团优选、美团闪购、美团买菜三者构成。2020年,美团的新业务亏损扩大至109亿元,而Q4单季的亏损金额就高达60亿元。新业务连续亏损备受争议,为何王兴还会选择对新业务下重注?不难发现,美团在2020年Q4的营收增长主要来源于餐饮外卖和新业务的激增。餐饮外卖、到店酒店及旅游、新业务在Q4的收入分别为215.4亿元、71.4亿元、92.4亿元,收入同比增速分别达到37%、12%和52%,新业务的增速爆发力很大。餐饮外卖方面,2020年交易用户达到5.1亿,人均年交易笔数达到28.1笔,这两个指标的增速相较前几年都呈下降趋势。而到店业务增速已有见顶迹象,因此美团迫切需要新业务来拉动营收的增长。根据方正证券统计数据显示,美团各项业务的变现率差异甚大。其中,餐饮外卖平台和酒店、酒旅及其他业务的变现率表现平平,而新业务及其他业务变现率表现优异,仅2018-2019年两年就已经从8%提升至35%,发展潜力巨大。餐饮外卖、到店、新业务的经营利润在美团总收入中的占比,2020年分别为4.3%、38.5%、-39.8%。因此,到店业务对美团净利润的贡献最大。美团营收若按照类型可分为佣金、在线营销服务、其他服务及销售,其佣金收入占比超过六成。2018-2020年,美团的佣金收入分别为470亿元、655亿元、742亿元;在线营销服务收入分别为93亿元、158亿元、189亿元;其他服务及销售收入分别为88亿元、162亿元、217亿元。三年时间里,美团的佣金收入占比从72.1%降至64.6%;在线营销收入的营收占比微增,从14.4%增至16.5%;其他服务及销售的营收占比则从13.5%增至18.9%。值得注意的是,餐饮外卖业务中的佣金收入,八成是要分给骑手的。2020年,美团的餐饮外卖业务收入为663亿元,其中包括585.9亿佣金和75.7亿广告收入。但585.9亿元的佣金中骑手成本所占比重超过80%。从上面的分析可以看出,外卖营收在美团总收入中占比过半,但盈利能力较差。到店业务占比少,但盈利能力佳,是美团主要的利润来源。美团亟需新业务来对外卖聚拢的流量进行变现,提升公司整体的盈利能力。目前,美团优选已经覆盖 2000 多个市县,覆盖率达到90%以上。王兴在电话会中表示,“这对美团优选触达数百万的新用户是很好的机会,包括低线城市、甚至是农村的用户。过去电商的模式不能触达和服务这部分消费者,这是一个全新的模型,帮助我们获取更多新用户,降低供应链成本。”下沉再下沉,对于未来新业务的投资,王兴表示,在低线市场拓展美团优选业务是工作重心,未来公司还将继续投资打车和商家进货平台服务。建立新的基础设施需要巨大投入,一旦拥有了完备的基础设施,就可以覆盖更大的用户群,获得更大的市场并重构价值链。关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

![麻薯崛起 放学别走[右哼哼]我尝尝你什么味 ](https://imgs.knowsafe.com:8087/img/aideep/2024/8/2/639fabcb594255c148fdd86c9c0f80b5.jpg?w=250)

创业邦

创业邦

关注网络尖刀微信公众号

关注网络尖刀微信公众号