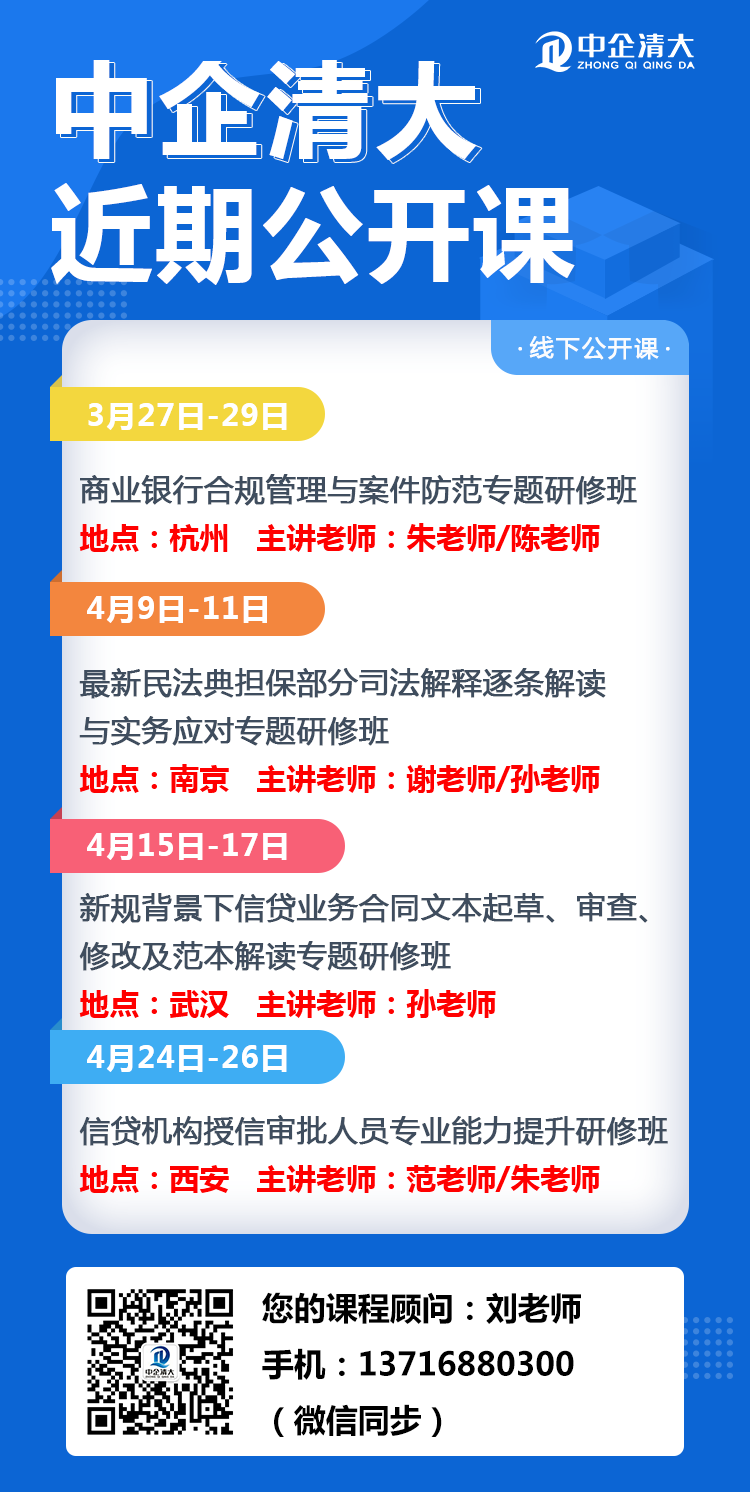

3月(杭州): 2021年商业银行合规管理与案件防范专题研修班!

4月(南京):《民法典》担保制度司法解释逐条解读与实务应对专题研修班!

线上训练营 :《民法典》时代,信贷业务人员的法律风险必修课——结合最新担保司法解释!

领导介绍贷款对于从事信贷工作的银行员工而言,是难免要碰到的,如果处理不当,将会给银行、员工、领导带来经济损失、不良影响,甚至部分银行员工因此而受到法律的制裁,给自己美好的人生留下了污点。本文透视了一起由领导介绍而引发的6000万元银行骗贷案件,剖析银行员工贷前调查不到位情况,并与广大银行业同仁分享笔者对领导介绍贷款的认识。2014年,陈某与某置业有限公司实际控制杨A某(另案处理)因急需资金,经商议决定,以陈某的实业公司向甲银行申请贷款人民币6000万元。因实业公司的资产情况不符合贷款条件,陈某便指使公司会计伪造资产负债表、现金流量表等会计报表及相应的购销合同、发票等,将公司的资产数额及营业额扩大,又虚构公司拟向其实际控制的某鞋材公司采购原材料,安排会计伪造购销合同,虚构贷款事由。2014年8月,陈某用上述伪造的合同、资料向甲银行申请贷款。9月,甲银行发放该笔贷款,陈某收到贷款后,为规避银行监控,将款项全部转入某鞋材公司账户后,按约定将3987.5万元转账给杨A某,剩余2000万元用于偿还个人债务,之后仅支付了两个月利息,就没有再继续支付,据此,2015年9月甲银行向法院提起诉讼,陈某和杨A某还款221.56万余元后未偿还贷款本金及利息。截至立案时,仍有654.44万余元本金未偿还。案件来源:中国裁判文书网(2020)赣0622刑初120号《陈某骗取贷款、票据承兑、金融票证一审刑事判决书》判决书显示,陈某在向甲银行申请贷款前委托他人向甲银行领导杨某表达贷款意愿,杨某接受委托后,就对其下属刘某2讲,叫刘某2积极对接,把控风险,依法依规贷款。不知道刘某2对其领导杨某的话理解不到位还是过渡解读领导的话,从刘某2对陈某贷款贷前调查来看,更多体现的是“积极对接”,几乎没有看出来“把控风险,依法依规贷款”。判决书显示,上述实业公司2014年营业额不到五千万,利润几乎没有,陈某非常清楚公司规模及产值不具备贷款6000万员的条件,要求公司会计改动财务报表以此提高公司产值及规模,并虚构支付合同。而甲银行贷前调查先后有五人参与,按照客户经理刘某1及部门负责人刘某的证言,他们都将此贷前调查称之为考察,当调查变成了考察,这种贷前调查势必流于形式,没有去客户真实经营情况,也没有查阅客户水费、电费、纳税情况,所有的审核都停留在客户提供的虚假报表上,6000千万元的购销合同也没有核实真假(注:事实是受托支付对象是由陈某控制的空壳公司,没有开展任何经营)。根据陈某的供述,他于2011年在莆田市注册某鞋服公司,法人是其姐姐,至2014年累计投资近1亿元固定资产、设备,但公司一直处于亏损状态,最终导致实业公司没有了流动资金,购买不了原材料,无法正常生产。评判中小企业贷款风险,不仅要关注中小企业本身经营情况,更要关注中小企业的实际控制人其他投资及关联企业的经营情况,据此决定是否准入、准入方式、风险控制措施等。从判决书来看,6000万元贷款除100万元用于公司日常经营外,近4000万元贷款资金由抵押物所有人杨A某使用,近2000万元贷款资金由陈某用于归还月息6分的高利贷。企查查显示,陈某的实业公司注册资金只有2600万元,且实业公司唯一的公司股东注册资本只有200万元,就注册资金而言,6000万元经营性贷款明显不符合常理,就此可以判断贷款资金必然会挪作他用;杨A某愿意提供抵押物(注:抵押物所在地非甲银行经营所在地)这点而言,也能判断出该笔贷款资金一定与其有关,贷款资金必将挪作他用;陈某对外都在借月息6分的高利贷,这点也充分说明陈某的资金状况是非常紧张,稍微侧面调查也是可以判断出陈某的资金状况包括陈某的实业公司经营情况;贷款资金受托支付对象是空壳公司,没有任何经营,这点也说明贷款名义用途为虚假。总结甲银行员工对陈某实业企业贷前调查:未能发现贷款企业经营规模明显与贷款额度明显不配备,贷款企业经营情况明显不正常,贷款申请用途明显虚假;将贷前调查视作贷款考察,类同于领导考察,完全不是银行业应有的经营行为;对企业贷款审查完全停留在企业报表数据计算及审核上,就报表审核中小企业贷款。上述总结要不说明甲银行工作人员水平不足、中小企业贷款经营管理理念严重落后,要么说明甲银行工作人员碍于领导要求,履职严重不到位,贷前调查完全流于形式,就这点而言已经能构成违法发放贷款罪。一般而言,领导介绍贷款有三种情形:一是由于领导工作能力水平较高,掌握的资源较多,通过多方积极营销而争取到的贷款客户,并将此客户介绍给下属以便进一步跟踪,做好客户贷款需求有效落地,这种情况领导对贷款客户具有一定了解,通常领导基本上没有个人利益;二是出于人情,他人委托或要求领导对特定客户贷款给予关照,在这种情况下,领导碍于人情,仍然会将该类贷款介绍给下属进行对接;三是个人私欲,领导要求下属办理特定客户贷款。笔者认为,不管领导介绍贷款是什么情形,作为下属接到领导介绍贷款的工作任务后,应及时积极与客户沟通交流,严格按照银行规章制度要求实施贷前调查,判断客户贷款申请的用途是否真实,掌握客户真实经营情况和资金状况,了解贷款可能存在的各类风险包括信用风险、合规风险、操作风险。在完成贷前调查后,下属应及时向领导汇报贷款客户情况及可能存在的风险状况。针对第一种领导介绍贷款情形,下属既要汇报贷款收益,也要汇报贷款风险以及风险控制措施,这样便于领导全面综合判断该类贷款,这样领导也必然会对下属的工作给予充分肯定。针对第二种领导介绍贷款情形,由于是人情贷款,下属汇报时候应该把重点放到贷款风险方面,并据此给出相应结论,在没有任何个人利益冲突的情况下,由于下属能帮助领导做好参谋,领导有了很好理由回绝该类贷款或者更好回应人情,此时领导同样会对该下属工作给予肯定。最难处理的是第三种领导介绍贷款情形,由于领导本身有利益在相关贷款中,下属汇报贷款时候不仅要把贷款风险说透,而且还要把该类贷款办理后带来的危害讲明白,并以委婉的方式从领导的角度回绝该类贷款,如提出一些贷款客户肯定无法实现的要求。在这种情况下,相关经办人员一定要衡量好利与弊:不办理该类贷款的最坏结果就是得罪领导,通常而言,这种领导也长不了,完全置银行规章制度不顾,最终也不可能有好的结局;办理该类贷款的最坏结果,也是大概率发生的结果就是自己的银行职业生涯一定会因为毫无原则的听从领导安排而受到重大不良影响,甚至美好的人生轨迹将会因此而发生改变。从判决书可以了解,上述案件是由国家监委移交给公安部门办理的,一般来说国家监委移交的案件都涉及到公职人员违规违纪违法行为,结合上述甲银行员工贷前调查不到位的情况,笔者猜测上述涉案银行相关员工可能已经被相关部门控制,甚至已经在走或走完审判程序,这个猜测也许一到两年内就会在中国裁判文书网中得到验证。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

信贷风险管理

信贷风险管理

关注网络尖刀微信公众号

关注网络尖刀微信公众号