3月(杭州): 2021年商业银行合规管理与案件防范专题研修班!

线上训练营 :《民法典》时代,信贷业务人员的法律风险必修课——结合最新担保司法解释!

“借新还旧”业务具有一定“中国特色”,在具体业务操作中,借新还旧行为不仅关系到借款合同,还影响担保效力。故而应规范操作,防范因操作不善导致借新还旧相关合同被认定为无效、不发生效力或借新还旧后面临脱保风险。随着《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》(下称“担保制度解释”)生效,我们特撰文结合最新司法解释,回答借新还旧业务的几个重要问题:A1:对典型的借新还旧情形认定并无争议,但对实践中金融机构与借款人为实现旧贷清偿采取的“过桥贷”、“贷而不用”等各类新型操作模式是否构成借新还旧,其认定存在一定复杂性,实践中已经出现运用“穿透式审判理念”认定借新还旧的案例,进而在此基础上适用借新还旧的一整套规则认定担保效力、是否免责等问题。例如,“过桥贷”、“顶名贷”模式虽涉及第三方主体,但仍可能被穿透认定为借新还旧,无论是“第三人出借资金给借款人用于偿还旧贷,出借人再发放新贷给借款人归还第三人资金”,还是“名义上由第三人作为新贷出借人,但资金实际仍由旧贷出借人发放再扣回”,司法实践中均有将之认定为借新还旧的典型判例【可参(2014)民申字第1124号民事裁定书、(2020)晋民申2752号民事裁定书】;又如,最高院在2014年审理的两起案件中认为,即使未约定贷款用途为借新还旧,但“债务人签署新贷合同而放弃要求放款,反而签署收条”、“债务人借新贷用以‘解付’信用证”的行为均属借新还旧【可参(2014)民申字第1711号民事裁定书、(2014)民提字第136号民事判决书】;再如,“旧贷到期前贷新贷而不用,留待旧贷到期后扣划”亦在最高院2014年审理的一起案件中被认定为构成实质借新还旧【可参(2014)民提字第137号民事判决书】。当然,即使采用“穿透式审判理念”理解借新还旧,我们仍认为应当把握住借新还旧概念的核心内涵,不应将之做泛化理解。上述案例尽管操作模式五花八门,其共同点在于“主客观统一”,即不仅有客观上“以新贷还旧贷”的行为,并且存在主观上“以新贷还旧贷”的合意,二者缺一不可。如出借人自行借取过桥资金还旧贷再申请新贷,而债权人并不知情,甚或仅仅是单纯的“先还旧,后贷新,新旧贷金额一致”的情形,不应仅以此认定为借新还旧【可参最高院(2005)民二终字第162号民事判决书,载于《最高人民法院商事指导案例·借款担保卷》(2011年版)】。综上,我们认为,从债权人角度,尤应引起重视的是从实质内涵层面理解借新还旧的概念,对可能被认定为借新还旧的特殊交易模式,应当主动比照借新还旧操作的标准,落实新贷担保方确认等合规及风控要求,否则,一旦被认定借新还旧,而债权人又因未准确认识其性质而未要求新贷担保方确认已知悉其为借新还旧的新贷担保,将面临脱保风险。Q2:借新还旧对担保的效力如何理解,是否简单理解为“新从新,旧从旧”即可?

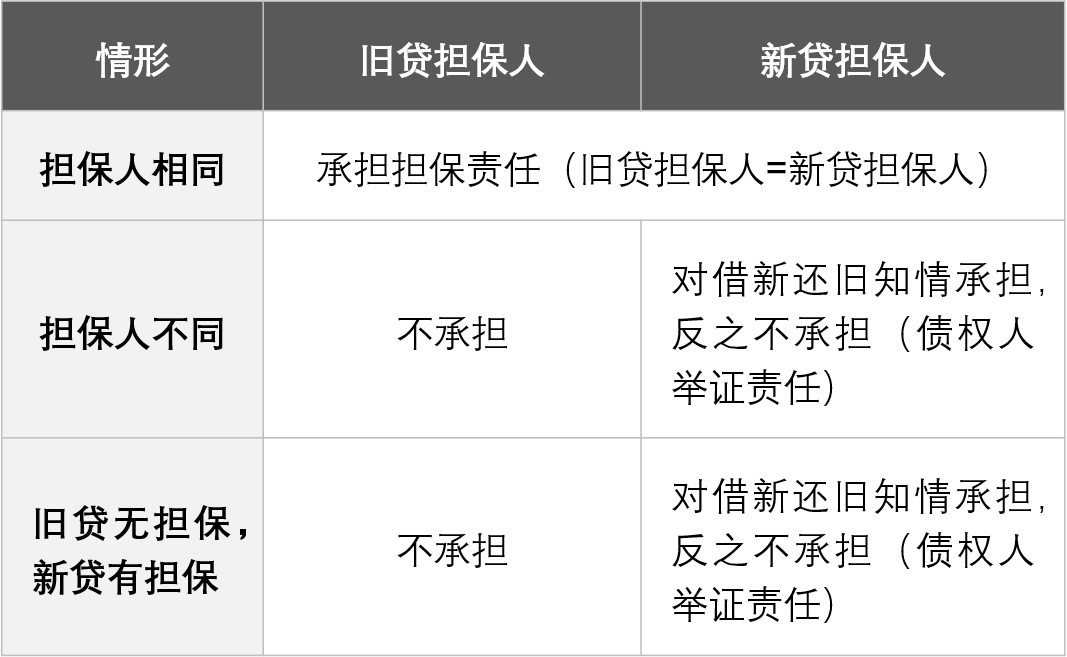

A2:借新还旧中,新贷与旧贷系相互独立的两个法律关系,除非新旧贷担保人一致,同时需保护新贷担保人对借新还旧的知情权,因此借新还旧对担保的效力的理解如下表:关于借新还旧中对担保的效力,即是否简单以“新从新,旧从旧”的原则将新旧贷及其担保作为相互独立的两个法律关系处理,司法实践观点曾一度存在分歧:一种观点认为新贷与旧贷是同一法律关系,因为借新还旧实质上仅仅是旧贷借款期限通过新贷延长,债权债务关系客观上并没有消灭;【可参最高院(2008)民二终字第81号民事判决书、上海高院(2016)沪民初7号民事判决书】另一种观点认为新贷与旧贷是两个不同的法律关系,因为新贷与旧贷毕竟是债权人与债务人签订的两个不同合同,借款的履行也是两次行为,以新贷偿还旧贷债务后,旧贷消灭,旧贷担保作为旧贷的从债务,也随之消灭。【可参最高院(2013)执监字第67号、(2014)民提字第136号两份判决书】随着司法实践不断发展,第二种观点逐渐成为主流,2019年最高人民法院关于印发《全国法院民商事审判工作会议纪要》的通知(以下简称“九民纪要”)第57条即明确确认第二种观点,即“贷款到期后,借款人与贷款人订立新的借款合同,将新贷用于归还旧贷,旧贷因清偿而消灭,为旧贷设立的担保物权也随之消灭”。另外,新贷担保人也并非当然需对新贷承担担保责任,与此密切相关的是新贷担保人知情权保护问题。此问题最早可追溯到中国人民银行《关于借款合同有关法律问题的复函》(银办函[1997]320号)及《关于借新还旧贷款中保证人责任问题的复函》(银条法[2000]2号)两个复函,其中明确借新还旧中新贷保证人承担合同义务的条件,是其对主合同系以贷还贷需明确知悉;担保法解释制定时,第39条吸纳了这两份复函的内容,并规定“新旧贷系同一保证人”的例外情形无需证明新贷保证人对新贷偿还旧贷知情;而本次担保制度解释第16条在承继既有规则的基础上,又进一步将适用范围由保证人扩展到人保及物保,并明确举证责任由债权人承担,同时将新旧贷担保人不同的情形细化为“新旧贷担保人不同”、“旧贷无担保新贷有担保”两种情形。当然,对物保担保人而言,即使“新旧贷担保人相同,担保人同意继续为新贷提供担保”,还会涉及对世权效力的讨论,即担保物权的公示效力、顺位利益等问题,此问题我们将在Q3中展开讨论。Q3:如何理解借新还旧物保担保人“同意以旧登记为新贷担保”规则及其权利顺位?

A3:为旧贷提供物保的担保人,同意继续为新贷提供担保的,可通过与担保权人签署补充协议,实现无需另行登记,直接以原登记使担保权人就新贷继续享有担保物权,且债权顺位仍以原登记时间确定。如前所述,旧贷与新贷在当前司法实践中属相互独立的两个法律关系当无疑义,旧贷款作为主债务消灭后,作为从债务的担保债务也应随之消灭。当然,对人保场景,旧贷保证人同意继续为新贷提供保证的,基于当事人意思自治原则,约定合法有效,固然没有争议,但对物保场景,是否当然可依此类内部约定认可其物权效力,认可“旧登记的担保物权所对应主债权直接由旧贷置换为新贷”,进而是否可能造成损害其他债权人利益,则是值得讨论的问题。此问题背后实际是债法上“意思自治原则”与物权法上“公示公信原则”的博弈与平衡,是担保法“物权-债权”二元结构导致的一类争议问题的又一体现。九民纪要出台前,除(2017)最高法民终210号判决等个别案例认可“担保人同意以旧登记为新贷担保”的效力外,司法实践中通说观点认为借新还旧涉及物保担保均需重新办理登记等公示措施,故借新还旧业务的一般操作流程如下:(3)?担保合同、担保函的落款日期不早于借款合同日期(避免担保人对借新还旧的用途不知情抗辩);(4)?如果有财产抵押或质押,不论是借款人自身或第三方提供,均应重新办理登记。显然,上述流程造成了借新还旧在操作上的不便及复杂性,更严重的是,如果担保物已经设有后顺位担保物权,重新办理登记无疑将导致债权优先顺位重排,债权人因借新还旧操作丧失原顺位利益,劣后于新贷发生前设定的后顺位担保物权人。为此,九民纪要57条采取(2017)最高法民终210号判决的思路,首次明确担保物权尚未进行涂销登记,物保担保人同意就原旧贷担保物为债权人的新贷提供物保担保的,物保担保人对新贷继续承担抵押担保责任。而本次担保制度解释第16条不仅将上述规则正式写入司法解释,还赋予债权人仍享有原旧贷担保物权的顺位利益,体现了“顺位固定”的原则。该顺位利益获取的条件有三:第一,主合同当事人协议借新还旧;第二,旧贷担保物权登记未注销;第三,旧贷物保人同意继续为新贷提供担保。只要同时满足以上条件,债权人即享有固定顺位利益,换言之,即使存在其他后顺位担保物权,且即使后顺位担保物权设立于借新还旧的债权人新贷发生之前的,借新还旧债权人仍可基于原登记确定其债权优先顺位。我们认为,上述规则较好平衡了借新还旧债权人、债务人及其他债权人三方的权益,有利于指引各方主体建立确定的交易预期,在当前借新还旧操作广泛存在的背景下稳定各方主体的权利格局及交易秩序:其一是便于借新还旧的实务操作,避免变更登记或重新登记的繁琐手续,或因后顺位担保登记导致难以操作;其二从物权公示效力角度,对后顺位担保权人乃至其他一般债权人而言,其实施交易行为时本就应当查阅登记簿了解既有担保物权的存在,故上述规定也未损害包括后顺位担保权人在内其他债权人的信赖利益,且不违反物权公示原则;其三从规范的指引功能角度,九民纪要57条出台后,实务中就物保担保顺位仍有争议,此次担保制度解释的规定细化明确,减少模糊性,各方即可基于“顺位固定”规则的明确预期进行决策和交易。尽管我们可基于规范目的和利益平衡的视角,对担保制度解释第16条第2款做上述理解,但仍有一个理论难题留待解决:如果坚守新旧贷系相互独立的法律关系,则该规则意味着旧贷担保并未从属于旧贷而消灭,转而从属到新贷项下,即突破了从属性原则;反之,如果坚守从属性原则,则只能理解为考虑到新旧贷存在客观联系,而一定程度上突破了新旧贷相互独立的原则。这一理论难题究竟如何取舍,尚有待进一步明确。Q4:在民法典担保制度解释生效前的借新还旧行为及其担保问题,是否适用借新还旧新规?

A4:我们认为,对民法典担保制度解释生效前实施的借新还旧行为及其担保,整体上可适用担保制度解释新规,当然,具体需分为直接适用,及虽不能直接适用但可依据新规进行援引说理两类情形:1.关于新贷担保人知情权保护规则应适用原担保法解释,但援引新规进行解释说理。就此问题,本次担保制度解释第16条第1款承继原担保法解释第39条内容,并在此基础上对后者进行类推解释或具体细化,如将针对保证人规则扩大到包括物保在内的所有担保人,将“新旧贷保证人不同”细化为“新旧贷担保人不同”或“旧贷无担保,新贷有担保”,同时明确债权人的举证责任。我们认为,对此问题应适用最高院《关于适用<中华人民共和国民法典>时间效力的若干规定》(下称“时间效力规定”)第4条“援引说理”规则,即适用旧法规定,但援引新法进行裁判说理;2.关于物保担保人“同意以旧登记为新贷担保”规则及相应“顺位固定”规则,应适用空白溯及规则。我们认为,就上述规则即担保制度解释第16条第2款,属“旧法无规定,而新法有规定”即时间效力规定第3条所述之“空白溯及”的情形。当然,不排除未来司法实践中可能出现其他债权人或后顺位担保权人对此提出挑战,认为适用担保制度解释将导致减损其合法权益或背离其合理预期,属于不应适用“空白溯及”规则的情形,但我们倾向于认为,鉴于旧贷项下原担保物权登记本就对其他债权人、后顺位担保权人具有公示效力,实际上适用新规并无减损其合法权益或背离其合理预期之虞,故应予溯及适用。Q5:从实操层面,民法典时代,债权人应如何管控借新还旧的相关风险?

A5:除了解法律、司法解释层面的最新动态外,为管控相关法律风险,债权人还需从实际操作层面关注如下风险管控环节:如Q2所述,本次担保制度解释明确新贷担保人“知情”需由债权人承担举证责任,该观点与此前司法实践主流观点基本一致,且一些判例中,债权人各类试图“绕开”该举证责任的努力,也均由法院予以回应,我们认为当前仍有参考价值。例如“以主合同约定用途为借新还旧,主张担保人应当知悉”、“以担保合同中‘主合同变更不影响担保人责任’等概括性条款主张担保人预先放弃知情权”等观点,最高院均未予认可,最终认定担保人不知情即无需承担责任。【可参最高院(2018)最高法民申6172号、(2013)民申字第331号两份民事裁定书】有鉴于此,要证明新贷担保人对借新还旧知情,无疑需证明“新贷担保人已明确确认、知悉所担保债权系借新还旧”,具体可采取如下两种方式之一(考虑到可能面临格式文本等抗辩,我们相对更推荐第二种方式,详见文末后附礼包):a)在新贷借款合同中明确约定借款用途为借新还旧,且各方在新贷担保合同中约定“担保人已知悉主合同项下贷款的贷款用途”等条款,并确保新贷借款合同与担保合同约定的同一性。b)除新贷借款合同、担保合同等交易文件外,要求担保人专门签署《告知函》、《知悉函》等,固定担保人明知借新还旧的事实。2.借新还旧涉及物保,拟以旧登记为新贷担保的,慎勿另行签署担保合同。如Q3所述,本次担保制度解释认可物保担保人同意“以旧登记为新贷担保”的效力,且顺位仍按旧登记时间予以固定。从实操角度,需进一步指出的是,该条本质上是“旧瓶装新酒”,即系物保担保人需做出以旧贷物保担保物继续为债权人的新贷提供物保担保的意思表示,可理解为“以旧登记为新贷担保”的补充约定,而非另行签署担保合同。如对该条内容有所误解,甚至考虑进行“新签担保合同”的误操作,则很可能被理解为“新贷重新办理物权登记,未办理则无物权效力”,进而导致脱保风险。本次民法典担保制度解释第16条对借新还旧问题过往规定及裁判指导意见既有承继,又有发展,一方面有利于借新还旧顺利操作,另一方面,亦为债权人实施借新还旧提出了新要求,值得债权人予以关注。

借新还旧担保人告知函参参考版

致:? ??【? ? ? ? ? ? ? ? ? ?】(以下简称“贵方”)自:? ? 【? ? ? ? ? ? ? ? ? ?】________________________(以下简称“借款人”)与【】(以下简称“我方”)曾于【? 】年【 】月【 】日签署编号为【? ? 】的《【? ? 】合同》(以下简称“《原借款合同》”);

贵方作为担保方,为原借款合同项下债务提供【担保形式】,并签署了一份【文件名】(以下简称“《担保文件》”);

借款人现向我方申请借新还旧,并拟/已与我方签署一份《【? ? 】合同》(以下简称“《新借款合同》”)。

为担保借款人在新借款合同项下的债务,根据《担保文件》之约定,贵方应对《新借款合同》项下的全部债务继续提供【担保形式】担保责任,《担保文件》继续有效,不会因借款人借新还旧而消灭;

贵方应配合我方及借款人办理相关担保登记手续(如需);

贵方应明确知晓借款人借新还旧的事实,且不会基于借款人借新还旧而拒绝履行全部或部分担保责任。

(签章):________________________

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

信贷风险管理

信贷风险管理

关注网络尖刀微信公众号

关注网络尖刀微信公众号