医药圈夫妇联手IPO:今港股敲钟,手握两家上市公司,总市值超400亿港元

医药圈夫妇联手IPO的故事又上演了。

今日,昭衍新药正式登陆港交所。此次发行价每股151港元,市值为384亿港元,由中信证券担任独家保荐人。招股书显示,此次募集资金用途为翻新苏州实验室、兴建新实验室及为其配备基础设施和提升公司现有科研能力。

这不是昭衍新药第一次IPO,2017年昭衍新药已在A股上市。此次香港IPO后,将成为继药明康德、康龙化成、泰格医药之后的第四家A+H股上市的CRO企业。

这家创办于1995年的企业,如今已成为中国非临床药物安全评估领域最大的CRO。

2017年上市以来,昭衍新药的股价在内地上涨了16倍。招股说明书显示,截至2020年6月30日的六个月里,公司利润总计约人民币8,560万元,较上年同期增长87.7%。

二次IPO背后,昭衍新药的实际控制人为冯宇霞和周志文夫妇,截至2020年6月30日,冯宇霞持股28.28%为大股东,周志文持股15.56%,此次发行前夫妇二人合计持有公司43.84%股份。这里,不得不提到A股另外一家上市公司——舒泰神(300204),冯宇霞和周志文夫妇也是舒泰神的实际控制人。

按照最新市值,两家公司总市值为425.21亿港元。

医药圈一直不乏“夫妻创业”的故事,回看周氏夫妻的创业历程,两人同为中国人民解放军军事医学科学院校友,冯宇霞作为“师妹”比周志文小三届。夫妻二人白手起家,先后将2家企业推动上市,美中不足的是,2011年先行上市的舒泰神,自2018年开始走下坡路,2019年净利润下滑近80%;昭衍新药则呈现较好态势,2017年上市以来,净利增长达65%。

一边是昭衍新药的蒸蒸日上,一边是舒泰神的惨淡亏损,这对医药圈夫妻档背后有哪些值得探究的创业故事?

双双下海,追赶资本步伐

对周志文来说,1993年是改写命运的一年。29岁的周志文,辞掉了从事四年的医学研究工作,选择下海担任一家药店的地区经理。

当时,新药临床前评价被少数发达国家垄断,在周志文与冯宇霞看来,“一份动物实验报告就能决定一种新药的生死”。

为了打破这种垄断,1995年,二人出资几万元在北京建起了昭衍新药研究中心,也是国内最早专业从事新药临床前研究的高新技术企业。

周氏夫妇抓住了国内CRO行业发展的先机,但公司在创办后并未迎来爆发式发展,而是一直依靠自身资金维持运营。直到2000年后,资本与证券市场快速发展,为企业带来更多资本入驻的机会。2002年,昭衍新药引入香塘集团的投资,企业才迎来大幅增长。

从资质来看,昭衍是国内第一家通过美国FDA GLP检查的CRO企业,也是国内首家获得所有AAALAC、OECD GLP及国家药监局GLP认证的民营企业。如今,昭衍在国内临床前CRO领域虽具备一定竞争力,但回头来看,周志文、冯宇霞似乎对资本的重要性明白得较迟,当他们加紧资本运作时,已经有同一批创办的企业先行上市。

以周志文的同窗同学徐明波为例,二人几乎在同一时间成立了各自的医药企业,2004年徐明波带领双鹭药业在深圳证券交易所完成上市。间隔7年,周氏夫妇创办的另一企业舒泰神才迎来上市,如今,双鹭药业市值比其后上市的舒泰神高了近3倍。

或许,这也让周志文夫妇感受到了资本市场的重要,才有了后来推动两家企业先后上市的故事。

先行上市,每况愈下??

昭衍新药的发展,让周氏夫妇看到了更多可能。2002年,周氏夫妇创办舒泰神药业,进一步扩大医药版图。

有趣的是,在夫妻俩的上市规划中,后成立的舒泰神竟先行一步。

当时,舒泰神控股股东为昭衍药物,周志文和冯宇霞夫妇合计持有昭衍药物85%股权。舒泰神作为主营医药产品制造的企业,是昭衍新药的下游企业,二者在业务上有较多往来。有记者发现,为了让舒泰神顺利上市,周志文先后剥离了昭衍新药的资产:将昭衍博纳、湖南中威医药和三诺佳邑三家公司的股权送往舒泰神。

2011年4月,舒泰神在创业板挂牌上市。上市后,舒泰神曾经历过高速增长期,但近年却接连亏损,增长乏力。

2017年其业绩增速下滑至个位数。2019年,舒泰神的各项业绩指标几乎全部下滑。其发布的2019年度报告中,2019年全年实现营业收入约6.61亿元,净利润2729.94万元,同比下降79.64%。

舒泰神的业绩下滑为何如此严重?

这与公司主营产品苏肽生的销售下滑有关。2009年,苏肽生被纳入全国医保目录,开始爆发式增长;医保带来的红利下,苏肽生等品种在医院药品销量中稳居前十,这也为舒泰神带来较高收益。

但随着医保支付压力增大,苏肽生等鼠神经生长因子等“辅助药”的报销越来越困难。2017年,苏肽生的报销范围被限定为外伤性视神经损伤或正己烷中毒。2019年,苏肽生从医保名录中彻底“除名”。

反映到业绩上,2018年舒泰神净利下滑49.03%,2019年净利再度下滑79.64%。

如今,危机四伏的舒泰神开始尝试新的业绩增长点。2020年新冠疫情影响下,舒泰神的在研药物BDB-001注射液火速获批临床,引发市场关注。但从二级市场股价来看,舒泰神目前仍在低位徘徊。

港股IPO,势头迅猛?

与舒泰神的颓势相比,周氏夫妻的昭衍新药可谓蒸蒸日上。

作为国内较为知名的临床前CRO企业,昭衍新药拥有中国最早的企业化GLP实验室,是国内唯一拥有两个GLP机构的专业化临床前CRO企业。其中苏州昭衍是国内规模最大的药物安全性评价机构,建立了符合国际规范要求的GLP体系的临床前安全评价技术平台。

业绩方面,2017年8月上市后,昭衍新药稳步增长。

2017年到2019年,营业收入分别同比增长24.6%、35.7%、56.4%,归母净利润同比增长47.9%、41.7%、64.6%。与药明康德、药明生物、泰格医药、金斯瑞、亚太药业等CRO行业分食者相比,并不逊色。2019年初至今,昭衍新药一直是A股的香饽饽,投资者发现,2019年股价上涨1倍多,2021年初至今涨幅累计近7倍。

具体来看,公司主营业务是以药物临床前研究服务为核心产品,营收占比达94%左右。目前,昭衍新药总部位于北京,苏州分公司位于江苏省苏州市。目前,昭衍新药的实验动物及附属产品销售收入虽然增速较快,但是占比很小,对公司的营收贡献有限。

为了进一步拓展海外业务,昭衍新药在2019年以2728万美元(约1.89亿元人民币)收购同样主营临床前CRO业务美国Biomere公司100%股权。据悉,Biomere公司是美国新英格兰地区前三大临床前CRO公司之一。

此前CRO企业通过收购布局海外市场已有先例,以药明康德为例,其在美收购包括Pharmapace在内的多家公司,实现全球和全产业链布局。2019年药明康德财务数据显示,中国区实验室服务收入64.73亿人民币,同时间美国区实验室服务也贡献了15.62亿的收入。

为拓展业务板块、增加竞争力,昭衍新药已然开始了跨境市场布局。

招股书显示,截至2020年9月30日止共9个月,Biomere产生收益人民币157.8百万元,占总收益的25%并占同期昭衍新药绝大部分海外收益。如今Biomere作为昭衍新药的全资子公司,帮助其扩大在美国市场的影响力与获客能力。

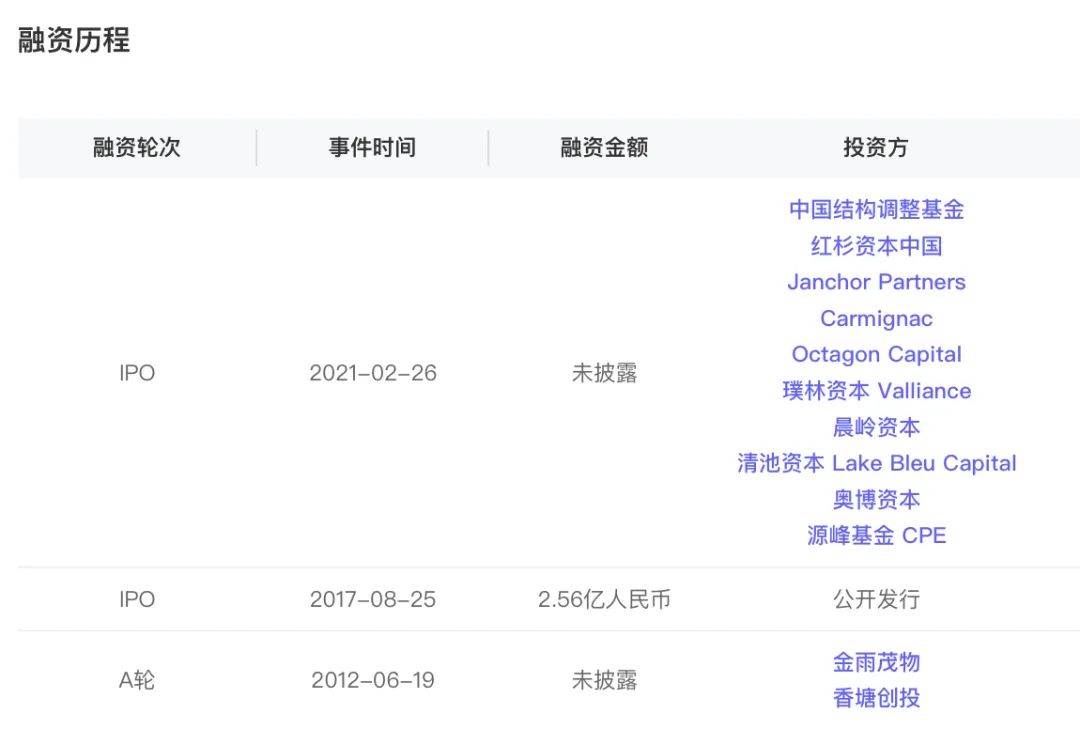

昭衍新药的加速布局与快速发展获得资本关注,睿兽分析显示,2月16日,昭衍新药(603127)获得2.68亿美元Pre-IPO轮投资,投资方包括Lake Bleu Prime、OrbiMed基金、中国结构调整基金、CPE Fund中信产业投资基金等。

对昭衍新药来说,想要进一步成长为跨境CRO巨头,还需要一些时间,但港股上市之路,仍为昭衍打开了新阶段的大门。整体来看,昭衍新药所在的CRO行业正处于高速发展期,接下来,昭衍新药能否冲刺国内CRO细分领域的龙头,周氏夫妇又能否改写舒泰神的颓势?期待他们开启一段新的传奇之旅。

关注视频号DEMO挖掘机

Get更多有趣的产品和项目

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

创业邦

创业邦

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675