摩根大通:新一轮大宗商品超级周期才刚刚开始

作者:祁月@来源:华尔街见闻

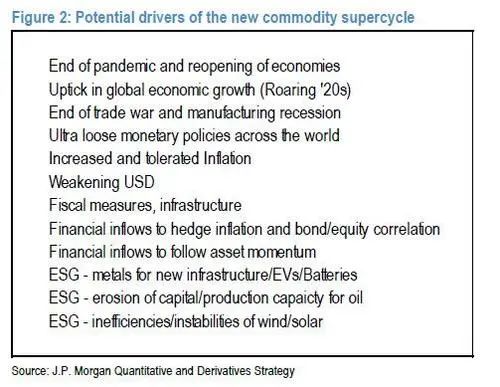

在华尔街普遍看多之际,摩根大通更为乐观:大宗商品特别是原油已经步入了一个将持续数年的超级周期。而且这轮周期不一样,资金流动将在资产定价中发挥越来越重要的作用。

随着农产品价格飙升、金属价格触及多年高点、油价远超50美元,摩根大通认为:大宗商品已经步入了一个将持续数年的全新超级周期。

以Marko Kolanovic为首的摩根大通量化分析师在周三公布的一份报告中称,由于华尔街押注经济将从疫情冲击中强劲复苏,并对冲通胀风险,大宗商品可能出现长期繁荣。

摩根大通很看好能源和金属。该行认为,作为应对气候变化的“意外结果”,油价可能飙升,因为应对气候变化的举措可能会威胁到石油供应,从而导致油价走高的意外结果。

与此同时,人们会为了应对气候变化而建设一些针对可再生能源、电池和电动汽车所需的的基础设施,从而引发大量新的金属需求。

值得注意的是,当前看好大宗商品新一轮超级周期的,不仅仅是摩根大通,可以说几乎整个华尔街都持有类似观点。近期曾发表过看多研报的包括高盛、美银美林、花旗等卖方,也包括Ospraie Management LLC等买方机构。

看多理由除了上述摩根大通列举的之外,还包括全球央行和财政“放水”、疫苗普及带来的经济复苏、美元走软等。

华尔街见闻提及,招商证券谢亚轩团队曾在12月中旬预言:市场将迎来一个长达9年的大宗商品牛市。理由就是美联储无限量量化宽松的推动下,美元将进入一个近9年的弱势周期,而历史来看,美元与大宗商品价格间存在“跷跷板”效应,大宗商品价格高点有望逐级上升。

彭博社称,这种普遍的市场乐观情绪已经驱使对冲基金行业对大宗商品的看涨押注升至10年来的最高水平,与去年疫情刚刚开始横扫全球、尤其是油价跌成令人瞠目结舌的负数时全球市场清一色的悲观预期形成了鲜明对比。

“自从二零零几年以来,对冲基金从未像现在这样对大宗商品持有如此乐观的态度。”彭博社文章这样写道。

“上升周期来了”

Marko Kolanovic率领的一众摩根大通分析师们在研报中做出了一个颇为大胆的预测:

我们相信,大宗商品新一轮涨价周期,特别是油价上升周期已经到来了。

历史表明,过去一个多世纪里,大宗商品经历了四轮较为显著的超级周期,最近的一轮周期起始于1996年,绵延了长达12年,最终在2008年触及峰值。

如今的一切像极了十几年前,从金属铜到棉花,从原油到食品,全球的大宗商品价格都在大幅度上涨,商品综合指数已经冲到了六年来罕见的高价位,油价已经比去年11月高了64%。

摩根大通称,当时的那一轮大宗商品超级周期的主要推动力是中国经济持续多年的高增长带来的高涨需求,以及美元贬值。

至于当前的这一轮超级周期,在摩根大通看来,源起于疫情之后全球主要国家全力实施超级宽松的货币及财政支持政策,以及美元走软、通胀走高、全球范围内掀起的更加激进的环保政策。

他们还提出了一个关键的驱动因素:美债收益率和通胀预期正在反转。

这轮周期不一样

除了基本面因素之外,让摩根大通上述量化团队相信新一轮大宗商品超级周期已经到来的因素还包括流动性。

他们认为,未来几年,资金流动将发生重大变化,将在资产定价过程中发挥越来越重要的作用。这是流动性供应电子化、杠杆使用愈加普及、系统交易策略和相关流程兴起的结果。

在摩根大通看来,正是这些越来越快、越来越激烈的资金流“加剧了大宗商品和相关股票价格波动的规模和速度”,而同样的资金流“在上行周期对价格也能产生类似的影响”。

以下是上述团队部分关键观点的摘录:

通胀对冲:过去十年的标志是低增长和低通胀。美国债券和一些成长股都处于长期牛市之中,反观大宗商品、周期股,表现都不太好。如今,美债收益率和通胀预期正在反转,这将对多类资产组合构成重大风险,从而引发出“大宗商品是对冲通胀的最佳方式”这种统一的市场预期。

债券-股票相关性对冲:如果说债券与股票的相关性是建立投资组合的关键因素,摩根大通团队发现,当上一轮超级周期在1997年开始的时候,两者之间的相关性反转了。当时央行出手干预债券市场,以防止股票市场爆发风险。巧合的是,随着大宗商品超级周期的结束,短期利率在全球范围内都跌至零,还导致央行在没有推高通胀的情况下加强股债相关性的效果被抵消了。如今,随着世界在“货币和财政支持下的经济复苏”,摩根大通预计,波动率将下降,通货膨胀率将上升,“对债券与股票的相关性将产生冲击。”这意味着能源类股票将是对冲股债相关性的良好对冲资产,它们将提供收益率,同时对冲通胀和股债相关性的风险。

量化和动量投资:在一个算法和趋势跟随者已成为主导定价力量之一的市场上,摩根大通自然而然地将研究重点放在它们作为大宗商品超级周期背后驱动力的影响力上。他们认为,在“CTA基金在2014年油价下跌中扮演了重要角色”之后,“CTA一直在增加能源投资。”原因是未来12个月的动量势头对油价上行有利,市场前景也趋于乐观。而波动性的进一步下降可能会导致更大规模、更稳定的跨资产量化配置。更大的动量影响可能会影响到能源股。能源股是唯一仍有强烈的动量负面信号的板块,因此在要素投资的背景下被大量做空。这一现象将在三月中旬发生变化,届时动量信号将转为有利于能源股。

那么,资金流究竟会有多大?

上述摩根大通量化团队测算得出,如果粗略假设股票多空量化基金大约有1万亿美元,并且其中一半没有被行业所抵消,那么“资金流可能相当大,约为20-30亿美元”。

百万读者都在读

由FMBA历届校友推荐的文章集锦,版权属于原作者

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

![Tina蒂娜蒂娜 很满意今天的肤色[害羞]](https://imgs.knowsafe.com:8087/img/aideep/2025/8/9/ea5e93ad22b02a851d177ee40c4c5961.jpg?w=250)

FMBA

FMBA

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675