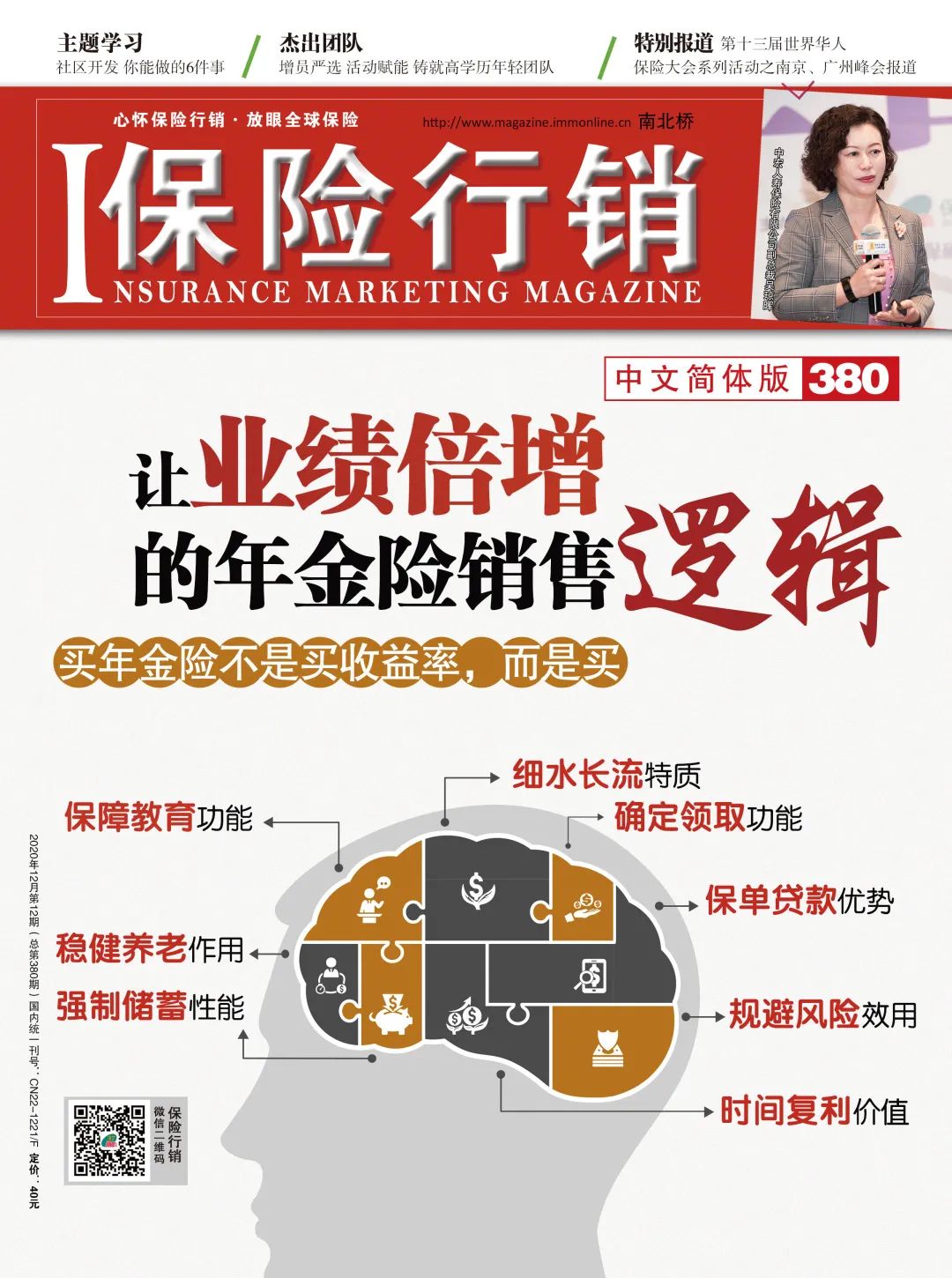

导正客户对年金险3大错误认知

导读:

?

大多数人对于年金险购买群体的定位是中高端客户,潜意识中觉得应该是那些经济较富裕,且60岁以下较年轻的群体才会购买。

?

实际上,在做足保障的前提下,任何年龄、阶层的人都存在年金险的需求,关键在于从业人员是否能找出需求点。

?

在勇慧芳成交的保单里,不仅有中高端客户,也有普通的白领、打工族;不仅有中青年,也有老年人。

?

人群覆盖面广,是勇慧芳年金险业绩突出的一个重要原因。

在销售过程中,客户对于年金险会有什么错误认知?我们又该如何导正?

周二早晨,与读者分享——中国人寿大连分公司组经理 勇慧芳谈“导正客户对年金险3大错误认知”。

边缴费边领钱最好:

很多客户希望年金险像银行存款或股票一样,想什么时候赎回就什么时候赎回,最好能一边缴费,一边领钱。

但实际上,

年金险是长期型保障品。

在规定下,客户购买年金险后,至少要缴费5年以上才能返还。

对于这项误解,勇慧芳会提醒客户,

年金险是长远规划,

不是短期理财,

购买年金险的钱一定要确定是?

未来5年内不会动用的钱。

如果客户手里头的钱是要解决五年内生活问题的,那么不如存在银行以备不时之需。

明确这个概念后,在规划年金险时,客户会对自己到底能腾出多少钱配置心里有数。

只看年金险的收益:

很多客户以投资品的角度看年金险,比较各个产品的预定利率,或者只看最终能领回多少钱,以及领回的金额是否“划算”。

年金险的功能当然不是收益是否“划算”,

而在于它能确定在长远的未来为客户?

解决一定会发生的问题,

比如养老、资产传承等,收益只是它附带的价值。

如果只看重收益,大可以选择其他工具,但选择了其他工具,到了特定时间后,这笔钱是否还在?这是值得客户深思的事情。

只看短期:

有的客户认为,购买年金险后,三五年内不仅无法取出来,也享受不到它带来的好处,好像没有什么实际作用。

事实上,

年金险是中长期规划,

不能看眼前三五年,而要看未来十年、

二十年甚至终身。

勇慧芳经常用投资股票的逻辑做类比:买过股票的人都知道,假如今天买入一支股票,你很难指望它明天就能给你带来大幅度上涨,肯定要持有一定的时间,可能是几个月,也可能是半年,甚至五年、十年等更长时间才能看到它带来的惊喜。

市场上,那些宣称几年内能翻一番的金融产品,无不是高风险产品,你可能要承担本金巨大亏损的风险。年金险别想着今年买了,三年五年内就能翻一番,但是10年、20年,或是更长时间后,你会感谢现在做的购买决定。

当客户对年金险的功能了解透彻后,会缴存“上瘾”,越买越多,尤其是一些中高端客户。

摘自《保险行销》杂志380期

请爱惜原创的青春与血汗

版权所有,转载请注明出处

更多精彩内容 ?

请点击下方最新一期杂志 ???

点我订阅《保险行销》杂志ヽ(??▽?)ノ

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

前瞻保销

前瞻保销

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675