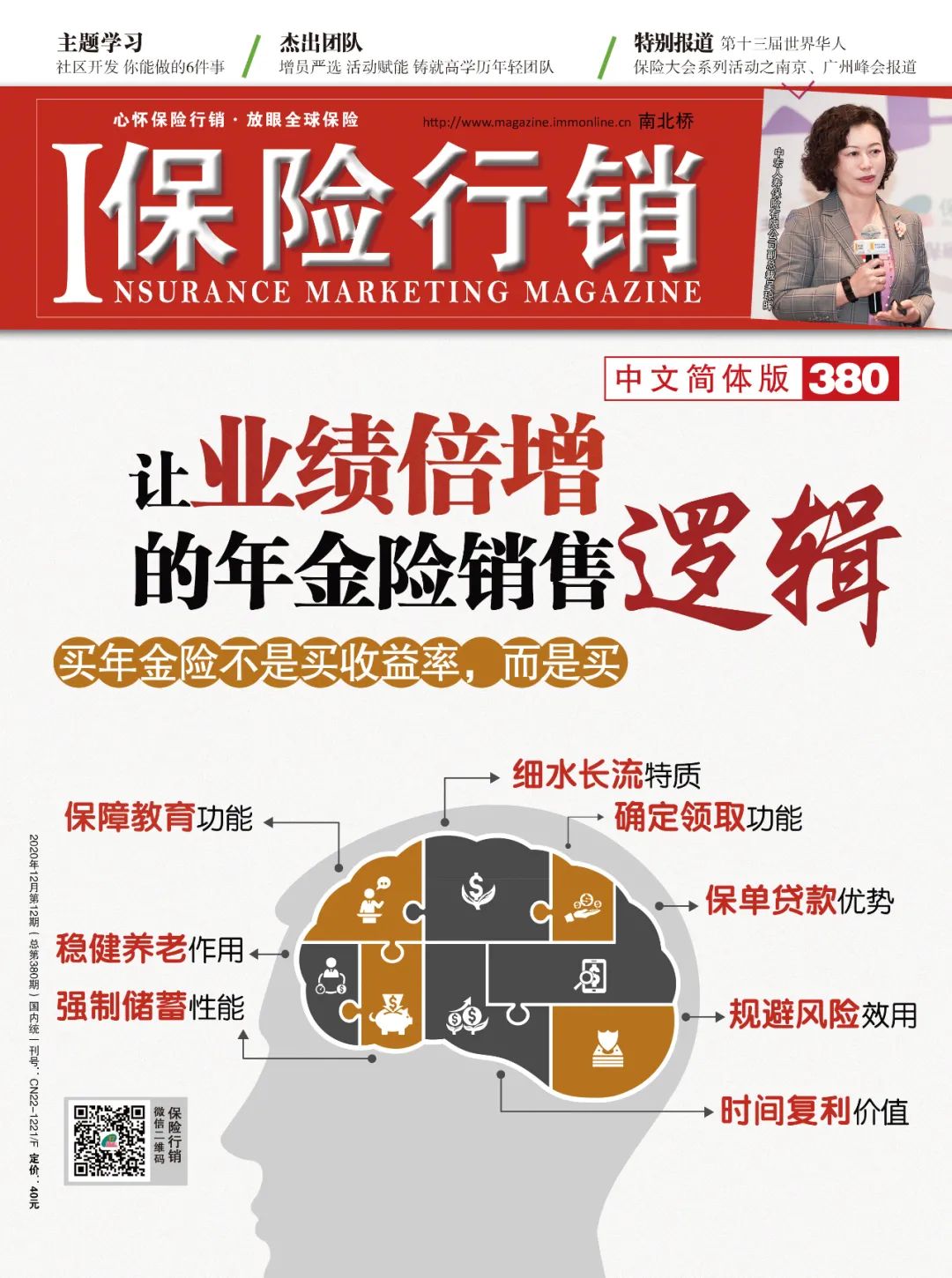

5类群体的年金险需求

导读:

?

大多数人对于年金险购买群体的定位是中高端客户,潜意识中觉得应该是那些经济较富裕,且60岁以下较年轻的群体才会购买。

?

实际上,在做足保障的前提下,任何年龄、阶层的人都存在年金险的需求,关键在于从业人员是否能找出需求点。

?

在勇慧芳成交的保单里,不仅有中高端客户,也有普通的白领、打工族;不仅有中青年,也有老年人。

?

人群覆盖面广,是勇慧芳年金险业绩突出的一个重要原因。

?

而她能与不同人群的成交关键在于,

她精准地找到客户的需求点。

周四早晨,与读者分享——中国人寿大连分公司组经理 勇慧芳谈“5类群体的年金险需求”。

企业主客户需求点:

债务、税收问题是企业主客户资产配置中的一个重要考虑因素。

对于拥有上千万,甚至过亿资产的企业主而言,将所赚到的钱安全地传承到家人手中是早晚需要解决的问题。

将大额资产规划至年金险保单中,因属于保险资金,指定受益人的性质使其没有遗产税的负担,能在一定程度上规避债务或税务风险。

此外,大多数企业主会担心孩子是否想接班?或者是否有能力经营自己辛苦所创建的事业。若用年金险做好传承规划,便不需要过于担心上述问题,年金险能保证源源不断的现金流,让孩子拥有相对幸福的人生。

40~50岁白领需求点:

这类人群虽然可能已到达事业巅峰,但也可能开始步入职业天花板,退休生活将接踵而至。

时间不一定让每个白领都成为?

专业、能力强的人,

但一定会让他们都变成老人。

退休后,退休金替代率还不到50%,也无力再创造大额的现金流,如何拥有安逸的晚年生活?

因此,四五十岁的白领对于年金险的需求是:把年金险做为中长期存款,锁定一部分养老资产,通过复利让钱生钱,为未来储备一份大额现金流;既可以用作养老,也可以作为给子女创业、婚嫁、旅游等基金。

特殊婚姻家庭需求点:

这里特指父母再婚家庭或子女再婚家庭。

此类家庭可能牵涉到资产再分割等问题,用年金险提前做规划,可避免将来发生资产纠纷。

比如,一位男性客户A有两个孩子,老大是和前妻所生,老二是和现任妻子所生,这时就可以提醒客户,要提前为两个孩子做好资产分配规划。因为若等到老了以后分配,或者突发意外离世,老大很可能在资产分配中处于劣势。而此时做好年金险配置,便提前规避这样的风险。

打工族需求点:

普通的打工族也有老得干不动体力活的一天,而他们的养老保障恰恰是各个阶层中最少的,而他们的子女不一定能负担起养老的费用。

在为这类族群规划年金险时,要着重强调”通过强制储蓄为养老规划”,哪怕每个月节省两三千元;如果经济不宽裕,可以把缴存年限拉长些,从而降低每年的保费。

要让客户知道,强制储蓄、积少成多,就是在存一个安稳的晚年。

60~70岁退休老人需求点:

已经退休的人还有可能成为年金险客户吗?

答案是肯定的。

有些退休老人手里可能一辈子也花不完的钱。

年金险给他们带来的帮助是,让他们给子辈或孙辈留一笔钱,也就是年金险保单的被保险人是孩子,如此孩子将来可以定时定量稳定地领取年金。

摘自《保险行销》杂志380期

请爱惜原创的青春与血汗

版权所有,转载请注明出处

更多精彩内容 ?

请点击下方最新一期杂志 ???

点我订阅《保险行销》杂志ヽ(??▽?)ノ

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

前瞻保销

前瞻保销

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平将发表二〇二六年新年贺词 7904141

- 2 2026年国补政策来了 7808738

- 3 东部战区:开火!开火!全部命中! 7712893

- 4 2026年这些民生政策将惠及百姓 7616985

- 5 小学食堂米线过期2.5小时被罚5万 7519709

- 6 解放军喊话驱离台军 原声曝光 7428214

- 7 为博流量直播踩烈士陵墓?绝不姑息 7327605

- 8 每月最高800元!多地发放养老消费券 7238391

- 9 数字人民币升级 1月1日起将计付利息 7141831

- 10 2026年1月1日起 一批新规将施行 7040675