P2P“全灭”!过度借贷的年轻人还能上岸吗?

全国运营的P2P网贷机构,目前已完全归零,昔日火爆一时的P2P网贷如今正式退出历史舞台!

今年10月22日,银保监会统计数据称,在运营网贷平台还有6家。而仅过15天后,这一数字变成了3家。到11月中旬,国内在运营P2P平台已“全灭”。

2012年、2013年P2P平台全线扩张;2015年后便开始长达三年的疯狂扩张时间,彼时宣扬“高收益”的P2P借贷理财平台大量涌现,野蛮生长,最高峰的时候有五六千家;2017年底借贷余额峰值突破万亿元。

也正因为网贷平台发展过快,行业鱼龙混珠,很多网贷平台或多或少都有问题,甚至不少网贷平台并没有放贷资质。

在这些平台中,有的会变相收取诸如砍头息之类的不合规费用;有的虚构融资项目;有的出现暴力催收;还有的收取着高额利益,导致借贷人难以承受还款金额,这时候平台会向逾期用户推荐其他平台(也可能是自家平台旗下)的贷款产品,用于抵付该平台的欠款,也就是我们俗称的“以贷养贷”,债务雪球越滚越大。

并且,打着P2P名义大肆进行非法集资的公司也不在少数。比较出名的当属“e租宝诈骗案”,e租宝曾通过各种广告营销手段吸引用户,并通过推出各种高额回报率的理财产品,吸引用户投资,总共非法集资了500亿元,最终跑路。

出现这些问题,除了自身经营不善以及诈骗、自融等原因外,与监管也有一定的关系。

以前,由于网贷行业没有监管,行业处于混乱状态,加上进入门槛极低,一方面,给投资人带来损失,另一方面也给行业造成不良影响。很多时候都是平台出现了问题后,相关部门才开始查,主动出击检查的情况比较少见。

而即便是此后监管已跟上,在接下来的两三年内效果并不是很理想。究其原因,一方面,地方金融办并没有大量的专业人员配备,因此业务开展和监管研究难免滞后。再加上网贷业务类型较多,有信贷,有企业贷,有抵押贷等多样种类,还有不少"创新"产品,因此,监管难度确实不低。

实际上,网贷行业的整顿早已从2016年逐渐拉开大幕。这一年的4月,国务院办公厅印发《互联网金融风险专项整治工作实施方案》,对P2P网络借贷进行重点整治。

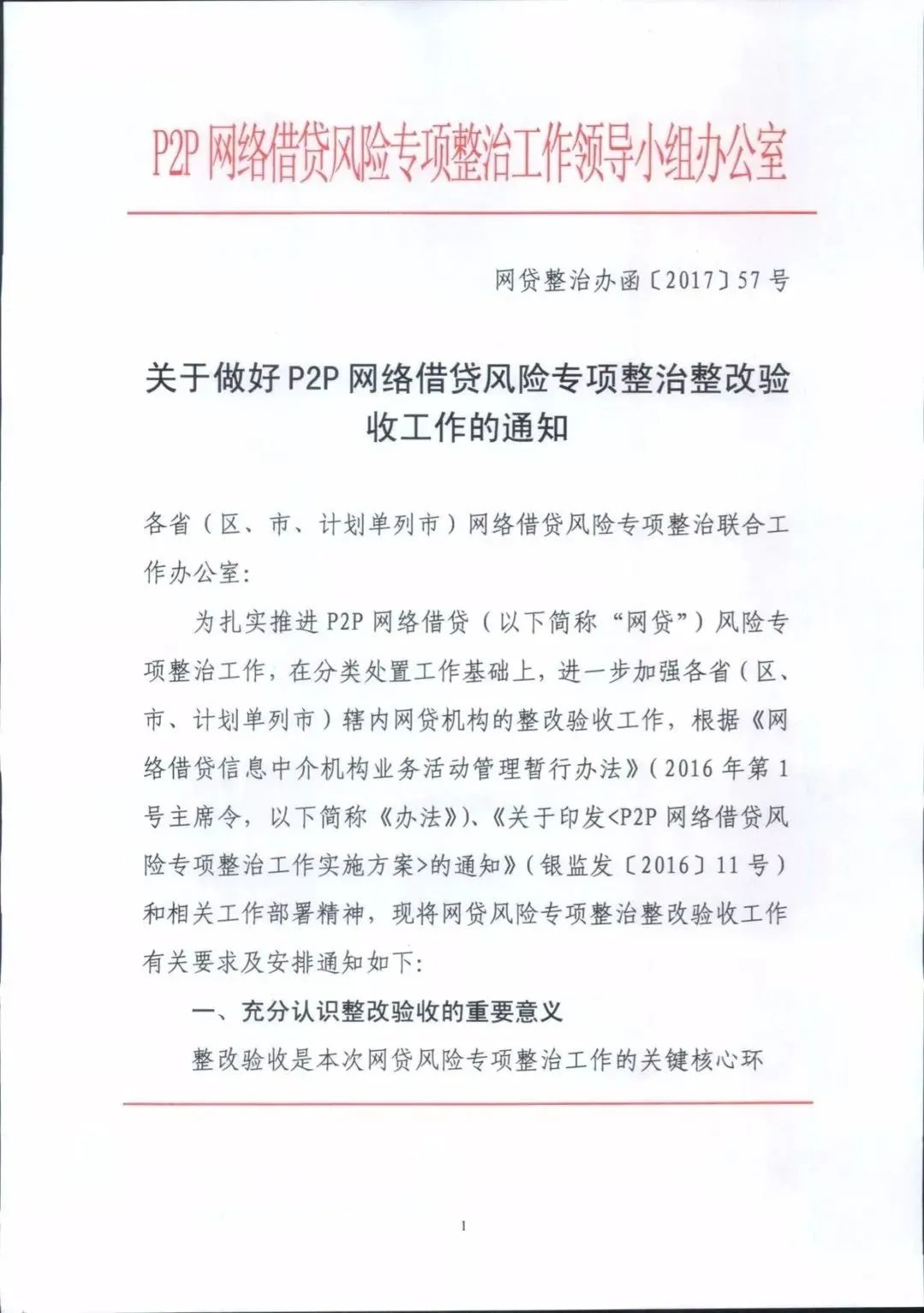

2017年,网贷行业监管制度体系逐渐明晰。在年底便下发了《关于做好 P2P 网络借贷风险专项整治整改验收工作的通知》,要求各地在2018年4月底前完成辖内主要P2P机构的备案登记工作、6月底之前全部完成;并对债权转让、风险备付金、资金存管等关键性问题作出进一步的解释说明。

2018年行业进入整改和备案冲刺阶段。大多数网贷平台决心将部分不合规业务进行剥离,尤其是停止了小额现金贷业务。

2019年,网贷行业专项整治进入深水区。大多数机构良性退出,部分机构转型。多个省市宣告全面取缔P2P网贷。同年中旬宣布P2P网贷机构将全面接入征信体系。

进入2020年,银保监会持续披露P2P网贷机构清退进展:

8月,全国实际运营P2P网贷机构,由高峰时期约5000家压降至2020年6月末的29家,借贷规模及参与人数连续24个月下降。

9月,银保监会披露,截至2020年8月末,全国在运营网贷机构15家,比2019年初下降99%。机构数量、借贷规模及参与人数已连续26个月下降。

10月,全国实际运营的P2P、网贷机构已经由高峰时期的5000家,压降到9月末的6家,借款借贷规模及参与人数连续27个月下降。

11月6日数据,全国实际运营P2P网贷机构已经由高峰时期约5000家,压降到目前的3家。借贷规模及参与人数连续28个月下降。

11月27日数据,全国实际运营的P2P网贷机构到今年11月中旬完全归零。意味着P2P网贷机构全面清退,P2P时代正式落幕了。

P2P网贷已经告一段落,但还有问题尚待解决。首要问题就是投资者/出借人的损失如何追回?

要知道,在相关监管部门的指引下进行良性退出、全额兑付的平台少之又少。所谓“良性退出”,指平台、投资人、借款人相关各方都能“满载而归”。对于出借人来说,不是表面上承诺,而是实实在在,真金白银的100%本息兑付给出借人。

据了解,能做到良性退出的这些平台,待收规模普遍较小,兑付压力相对较小。其次,平台资产真实,有一定的盈利能力。此外,平台的股东背景实力较好,并且能够担负起相应的责任。

那么哪些平台需要承担还款责任呢?

据北京大成律师事务所合伙人肖飒表示,该情形主要有二:一是网络借贷平台为借款人提供担保,需要为此承担保证责任的;二是网络借贷平台与出借人之间形成实质借贷关系的。前者无需再做解释,至于后者,在实践多表现为网络借贷平台虚构借款项目,与刑事犯罪可能相牵连。对此,中国银保监会主席郭树清表示,网贷机构退而不清的问题依然突出。

而根据相关部门的文件,出借人与网贷机构之间、出借人与借款人之间、借款人与网贷机构之间的纠纷,可通过自行和解、申请仲裁、提起诉讼等合法途径解决。如发现涉嫌犯罪行为,应依法向当地公安机关报案。

此外,郭树清今年8月份时曾强调,当前出借人的资金还有8000多亿没回收,有的肯定是很难再收回,只要有一线希望,会配合公安等部门追查、清收,尽可能满足投资者的要求,最大程度上偿还他们的出资。

也就是说,尽管平台倒闭了,从这些网贷平台借的钱该还还得还,否则征信受影响,弄不好还要吃官司。

曾经的明星行业,到声势浩大,再到后来的满目疮痍,最终正式谢幕,总结下来,用网友的话说,简直是一部出借人的血泪史。好在,互联网金融正在迎来一轮大整治,但那些靠借债过度消费的年轻人将何去何从呢?

还记得今年双十一前登上热搜的豆瓣“负债者联盟”吗?

这个创建于2019年12月的“负债者联盟”是数以万计身背负债的年轻人聚集地,“无节制消费、遭遇诈骗、过度网贷”等是该小组简介提及的负债原因,同样也是现今大多数年轻人背负债务的原因。

在这个小组里面,不少成员都或多或少使用过网贷平台,来满足自己的消费欲望。

他们聚集在一起讲述被网贷绑架的人生,这其中不乏刚从985院校出来的毕业生、创业失败的年轻人以及各行各业的人。而因网贷负债十几万到上百万不等,其中多是以贷养贷,拆东墙补西墙,最终导致欠款越滚越大,难以负担。

显然,不同于70、80后的精打细算和保守型消费,现在的90后年轻人更愿意去超前消费。他们注重享受,追求高品质生活,这种消费观念自然很容易令人陷入到超前消费的陷阱里,而习惯一旦形成就很难改变。

加之网贷平台手续简单、门槛极低和放贷机构的诱导宣传等,也让年轻人们不惜信用违约,越贷负债越多,最后债台高筑,成了“赖债户”。

豆瓣“负债者联盟”的出现,恰恰反映了当前超前消费以及贷款消费的后果。有意思的是,在这个组织之外,还有个相对应的组织:豆瓣攒钱小组。遵循着“理财就是理生活”“攒钱就是攒能力攒未来”的理念,帖子的内容就显得正能量很多。

2019年11月,新浪VR发布过一篇题为《2019年中国年轻人负债状况报告》,报告显示,目前,中国的“90后”“00后”约占总人口的24%,中国年轻人平均债务收入比(即负债率)为41.75% ,其中13.4%的年轻人零负债。也就是说,现在我国的年轻人,有86.6%的人是身背负债的。

除了与前些年P2P网贷的迅猛发展有关之外,也与那些进行网络借款的消费金融公司、网络小额贷款公司等脱不了关系。

我们熟悉的几大互联网公司几乎都推出了相关的信用消费工具,花呗借呗、京东白条、美团月付、苏宁任性付、腾讯分付、小米贷等,都给使用者提供了“先消费后付款”的购物体验。但别忘了,他们本质上也是贷款产品。

今日,#花呗们该为年轻人陷网贷背锅吗#话题冲上微博热搜引发争议,各式各样的消费信贷产品在给人带来便利的同时,也有一部分年轻人正因此陷入深渊。有人认为,产品无过,成年人应具备良好的金钱观;也有人认为,信贷平台借钱太容易,加上铺垫盖地的广告诱导,鼓励年轻人去环球旅行、去超前消费享受当下,但它们从不告诉你以后还贷的日子怎么过。

可以说,对于那些足够自律并对还款有着自身规划的用户来说,花呗们就是解决实际需求的有力工具;而对于无法正视自己的消费需求和还款能力的用户来说,花呗们则是灰色深渊。

所谓“无债一身轻”,除了那句听得人耳朵都起茧子的“量入为出理性消费”外,只能祝愿背负了债务的人能早日“上岸”吧。

(编辑:崔丽容)

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

电脑报

电脑报

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 习近平同马克龙交流互动的经典瞬间 7904592

- 2 黑龙江水库冰面下现13匹冰冻马 7809736

- 3 微信表情包戒烟再度翻红 7714386

- 4 2025你的消费习惯“更新”了吗 7618219

- 5 三星堆与秦始皇帝陵竟有联系 7524462

- 6 为啥今年流感如此厉害 7428584

- 7 劲酒如何成了年轻女性的神仙水 7333688

- 8 中美合拍《我的哪吒与变形金刚》首播 7232438

- 9 女子裤子内藏2斤多活虫入境被查 7137235

- 10 中疾控流感防治七问七答 7040329