唯品会CFO杨东皓离职了。

这则人事变动消息与唯品会二季度财报一起发出。财报披露,杨东浩将于2020年11月起卸任公司首席财务官一职,公司董事会已任命杨东皓为新的非执行董事,并随其职位变更而生效。目前公司已经开始寻找新的首席财务官的程序。

公开资料显示,杨东皓在 2011 年加入唯品会,定于 2020 年 11 月离职,在唯品会CFO的位置上坐了9年。经历了唯品会上市、与京东腾讯联盟、收购杉杉集团等重要时刻。

在杨东皓任职期间:引入京东、腾讯投资,接入微信九宫格,在京东开设旗舰店,为唯品会寻找流量增长点;近两年与快手合作,开拓下沉市场;提出物流、金融、电商三驾马车,后又回归特卖。

截至目前,唯品会尚未对外披露新的 CFO 人选,仅对外表示已开始新 CFO 的调查程序。唯品会未对杨东皓离职作进一步解释,在一定程度上加剧了资本市场的担忧。

8 月 14 日,高瓴资本在美国证监会网站发布的公司 2020 年第二季度的美股持仓情况显示,其减持了持有的唯品会股份股票,合计 156.77 万股,但增持了阿里、拼多多。

股价下跌及高瓴资本的减持显示出资本的热情冷却,部分投资者对唯品会未来发展严重缺乏信心,CFO 的出走又放大了这一悲观情绪,唯品会的电商造血能力面临考验。

有媒体曝出,杨东皓的下一步是加盟总部位于广州的国内美妆品牌完美日记的母公司逸仙电商,任 CFO,据称后者已与高盛及摩根士丹利等投行有所接洽,最快将于 2020 年年底或 2021 年上半年在香港或其他地点挂牌上市。

9月25日,据全天候科技报道,完美日记完成了新一轮1.4亿美元融资,其中华平投资和凯雷投资集团分别投资约7000万美元,本轮投后估值达40亿美元。完成本轮融资后,完美日记计划今年底前赴美IPO。

天眼查信息显示,早在2016年12月,完美日记就获得了真格基金和弘毅投资的天使轮投资,之后又获得了来自高榕资本、高瓴资本、CMC资本、厚朴投资、老虎环球基金、博裕资本等国内外知名投资机构的注资。

受CFO辞职影响?唯品会还有戏吗?

2020年第二季度,唯品会交出了一份还算不错的财报。

财报数据显示,唯品会第二季度净营收达241亿元,同比增长6.0%,高于市场预期的237.84亿元,季度活跃用户同比增长17%,增至3880万人。

与此同时,唯品会还实现了连续31个季度的盈利,本季度归属上市公司股东净利润为15.36亿元,同比大增88.9%,高于市场预期的11.54亿元。

只是在毛利润方面,唯品会2020年第二季度的毛利润为49亿元,而去年同期为51亿。2020年第二季度的毛利率为20.5%,去年同期为22.4%。

唯品会官方解释,“616年中大促”,公司为带动用户新增和营收增长,发放更多深度折扣和优惠券,并投入更多营销费用。

而除了营销费用增至10亿外,唯品会本季度各项费用均有所缩减,总运营费用为38亿元,比去年同期的42亿元下降9%,连研发费用也下降27.7%,由上年同期的4.2亿元大幅降到3亿元。

在财报发布后的电话会议中,唯品会董事长兼CEO沈亚也表示,很多厂商找到唯品会,希望帮助清库存,由于行业库存加大,供应商愿意给出更好货品、更低折扣,预计因疫情而导致的高库存会持续到明年年底。

只是,令人万万没有想到的是,靓丽财报发布后唯品会的股价迎来了大跌。在财报发布当晚,唯品会盘中一度跌超20%,一夜之间市值蒸发200亿元,而且在第二天,唯品会市值颓势不减,又蒸发40多亿元。

有观点认为,此次波动的出现与杨东皓的离职有关。正是在杨东皓手里,唯品会股价一跌再跌后翻盘成为了“妖股”,市值一度高达178.79亿美元。

唯品会还能逆风翻盘吗?

唯品会成立的时间并不算晚,2008年网站就已经上线。

在成立四年之后,唯品会正式登陆纽约交易所,股价也一路飙升,市值一度超过150亿美元,在电商市场上,唯品会曾经是仅次于阿里巴巴、京东的第三大电商,如今已经严重掉队。

从2015年开始,唯品会先是营收增速放缓,后随着拼多多等社交电商平台的崛起,其活跃用户增速也开始下降。

在2018年一季度,唯品会活跃用户同比增幅更是跌到零。最终,唯品会投向了腾讯和京东的怀抱,后两者以现金形式向唯品会投资共计约 8.63 亿美元。除了认购股票外,腾讯将在微信钱包界面给唯品会提供入口,京东也会在手机 App主界面和微信购物一级入口的主界面接入唯品会。

在两大巨头的助攻之下,从2019唯品会活跃用户数量呈现增长态势,一至四季度同比增速分别为14%、11%、21%、19%。在2020年第一季度出现下滑后,第二季度又再次维持上涨态势。

根据QuestMobile的数据显示,截至2020年6月,唯品会以8000万月活用户规模,在国内移动购物App中位居第五位,与京东、拼多多等电商平台的用户规模差距悬殊,且增速远远落后。

值得注意的是,唯品会连续第7次上榜《财富》中国500强排行榜,2020年度排名较上年提升三位,居108位。

与此同时,唯品会也在进行多元化尝试。早在2016年10月,互联网第三方支付热火朝天之际,唯品会推出唯品金融。2017年,唯品会战略规划出“三驾马车”——电商、金融、物流。

但这并没有帮助唯品会完成自我救赎。2019年,唯品会先是“忍痛割爱”,甩掉物流业务,重新与第三方快递公司建立合作;而被其视作新的增长极的金融业务,在财报中已经变成了其它收支选项。

相比之下,背靠微信和京东这两棵大树,唯品会却面临流量困境,近几年的增长趋缓,远远赶不上规模更大的京东与阿里的增长速度。唯品会的线上拉新,从财报可见已进入瓶颈期多时。

唯品会还能重回巅峰吗?唯品会的特卖模式没有可以对标的对象,不好向资本市场讲故事。唯品会各项数据都不错,但其模式还是比较陈旧,想象空间不够。

面对风云变幻的电商市场,这家特卖龙头亟待突围。

商品没有淘宝、拼多多、京东多,拼价格又拼不过,真的好难。

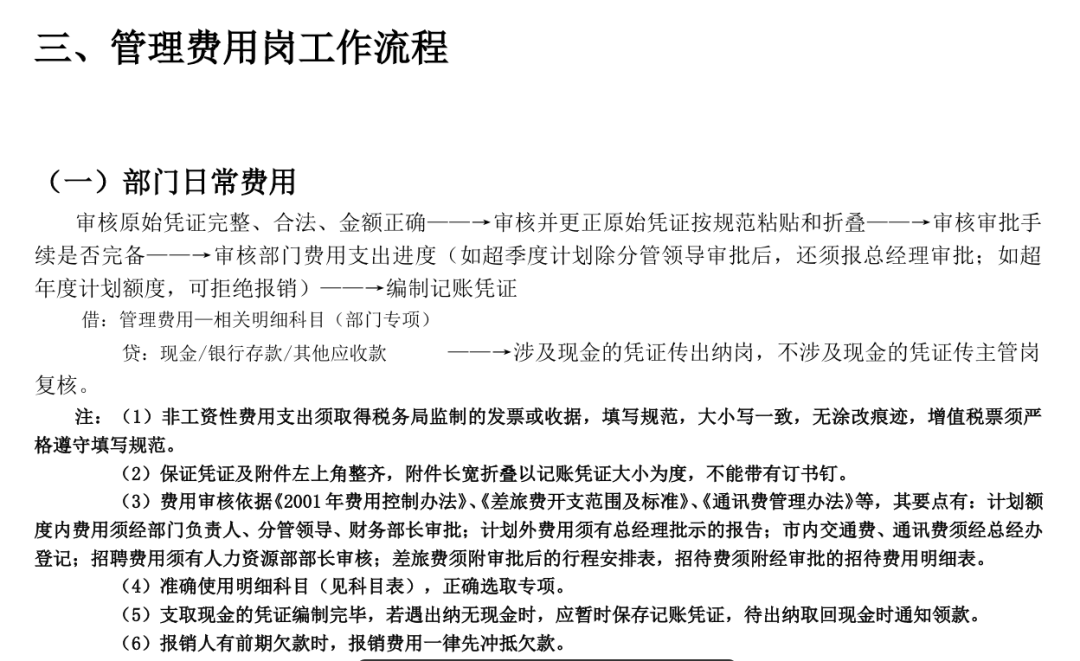

以上就是今天的所有内容。最后学姐带来一份近乎完美的《财务工作流程》完整Word版 ,包含11个岗位,共41页。

现在扫码回复:流程 即可免费下载

部分内容截图展示如下:

唯品会CFO杨东皓离职了。

这则人事变动消息与唯品会二季度财报一起发出。财报披露,杨东浩将于2020年11月起卸任公司首席财务官一职,公司董事会已任命杨东皓为新的非执行董事,并随其职位变更而生效。目前公司已经开始寻找新的首席财务官的程序。

公开资料显示,杨东皓在 2011 年加入唯品会,定于 2020 年 11 月离职,在唯品会CFO的位置上坐了9年。经历了唯品会上市、与京东腾讯联盟、收购杉杉集团等重要时刻。

在杨东皓任职期间:引入京东、腾讯投资,接入微信九宫格,在京东开设旗舰店,为唯品会寻找流量增长点;近两年与快手合作,开拓下沉市场;提出物流、金融、电商三驾马车,后又回归特卖。

截至目前,唯品会尚未对外披露新的 CFO 人选,仅对外表示已开始新 CFO 的调查程序。唯品会未对杨东皓离职作进一步解释,在一定程度上加剧了资本市场的担忧。

8 月 14 日,高瓴资本在美国证监会网站发布的公司 2020 年第二季度的美股持仓情况显示,其减持了持有的唯品会股份股票,合计 156.77 万股,但增持了阿里、拼多多。

股价下跌及高瓴资本的减持显示出资本的热情冷却,部分投资者对唯品会未来发展严重缺乏信心,CFO 的出走又放大了这一悲观情绪,唯品会的电商造血能力面临考验。

有媒体曝出,杨东皓的下一步是加盟总部位于广州的国内美妆品牌完美日记的母公司逸仙电商,任 CFO,据称后者已与高盛及摩根士丹利等投行有所接洽,最快将于 2020 年年底或 2021 年上半年在香港或其他地点挂牌上市。

9月25日,据全天候科技报道,完美日记完成了新一轮1.4亿美元融资,其中华平投资和凯雷投资集团分别投资约7000万美元,本轮投后估值达40亿美元。完成本轮融资后,完美日记计划今年底前赴美IPO。

天眼查信息显示,早在2016年12月,完美日记就获得了真格基金和弘毅投资的天使轮投资,之后又获得了来自高榕资本、高瓴资本、CMC资本、厚朴投资、老虎环球基金、博裕资本等国内外知名投资机构的注资。

受CFO辞职影响?唯品会还有戏吗?

2020年第二季度,唯品会交出了一份还算不错的财报。

财报数据显示,唯品会第二季度净营收达241亿元,同比增长6.0%,高于市场预期的237.84亿元,季度活跃用户同比增长17%,增至3880万人。

与此同时,唯品会还实现了连续31个季度的盈利,本季度归属上市公司股东净利润为15.36亿元,同比大增88.9%,高于市场预期的11.54亿元。

只是在毛利润方面,唯品会2020年第二季度的毛利润为49亿元,而去年同期为51亿。2020年第二季度的毛利率为20.5%,去年同期为22.4%。

唯品会官方解释,“616年中大促”,公司为带动用户新增和营收增长,发放更多深度折扣和优惠券,并投入更多营销费用。

而除了营销费用增至10亿外,唯品会本季度各项费用均有所缩减,总运营费用为38亿元,比去年同期的42亿元下降9%,连研发费用也下降27.7%,由上年同期的4.2亿元大幅降到3亿元。

在财报发布后的电话会议中,唯品会董事长兼CEO沈亚也表示,很多厂商找到唯品会,希望帮助清库存,由于行业库存加大,供应商愿意给出更好货品、更低折扣,预计因疫情而导致的高库存会持续到明年年底。

只是,令人万万没有想到的是,靓丽财报发布后唯品会的股价迎来了大跌。在财报发布当晚,唯品会盘中一度跌超20%,一夜之间市值蒸发200亿元,而且在第二天,唯品会市值颓势不减,又蒸发40多亿元。

有观点认为,此次波动的出现与杨东皓的离职有关。正是在杨东皓手里,唯品会股价一跌再跌后翻盘成为了“妖股”,市值一度高达178.79亿美元。

唯品会还能逆风翻盘吗?

唯品会成立的时间并不算晚,2008年网站就已经上线。

在成立四年之后,唯品会正式登陆纽约交易所,股价也一路飙升,市值一度超过150亿美元,在电商市场上,唯品会曾经是仅次于阿里巴巴、京东的第三大电商,如今已经严重掉队。

从2015年开始,唯品会先是营收增速放缓,后随着拼多多等社交电商平台的崛起,其活跃用户增速也开始下降。

在2018年一季度,唯品会活跃用户同比增幅更是跌到零。最终,唯品会投向了腾讯和京东的怀抱,后两者以现金形式向唯品会投资共计约 8.63 亿美元。除了认购股票外,腾讯将在微信钱包界面给唯品会提供入口,京东也会在手机 App主界面和微信购物一级入口的主界面接入唯品会。

在两大巨头的助攻之下,从2019唯品会活跃用户数量呈现增长态势,一至四季度同比增速分别为14%、11%、21%、19%。在2020年第一季度出现下滑后,第二季度又再次维持上涨态势。

根据QuestMobile的数据显示,截至2020年6月,唯品会以8000万月活用户规模,在国内移动购物App中位居第五位,与京东、拼多多等电商平台的用户规模差距悬殊,且增速远远落后。

值得注意的是,唯品会连续第7次上榜《财富》中国500强排行榜,2020年度排名较上年提升三位,居108位。

与此同时,唯品会也在进行多元化尝试。早在2016年10月,互联网第三方支付热火朝天之际,唯品会推出唯品金融。2017年,唯品会战略规划出“三驾马车”——电商、金融、物流。

但这并没有帮助唯品会完成自我救赎。2019年,唯品会先是“忍痛割爱”,甩掉物流业务,重新与第三方快递公司建立合作;而被其视作新的增长极的金融业务,在财报中已经变成了其它收支选项。

相比之下,背靠微信和京东这两棵大树,唯品会却面临流量困境,近几年的增长趋缓,远远赶不上规模更大的京东与阿里的增长速度。唯品会的线上拉新,从财报可见已进入瓶颈期多时。

唯品会还能重回巅峰吗?唯品会的特卖模式没有可以对标的对象,不好向资本市场讲故事。唯品会各项数据都不错,但其模式还是比较陈旧,想象空间不够。

面对风云变幻的电商市场,这家特卖龙头亟待突围。

商品没有淘宝、拼多多、京东多,拼价格又拼不过,真的好难。

以上就是今天的所有内容。最后学姐带来一份近乎完美的《财务工作流程》完整Word版 ,包含11个岗位,共41页。

部分内容截图展示如下:

高顿ACCA

高顿ACCA

关注网络尖刀微信公众号

关注网络尖刀微信公众号