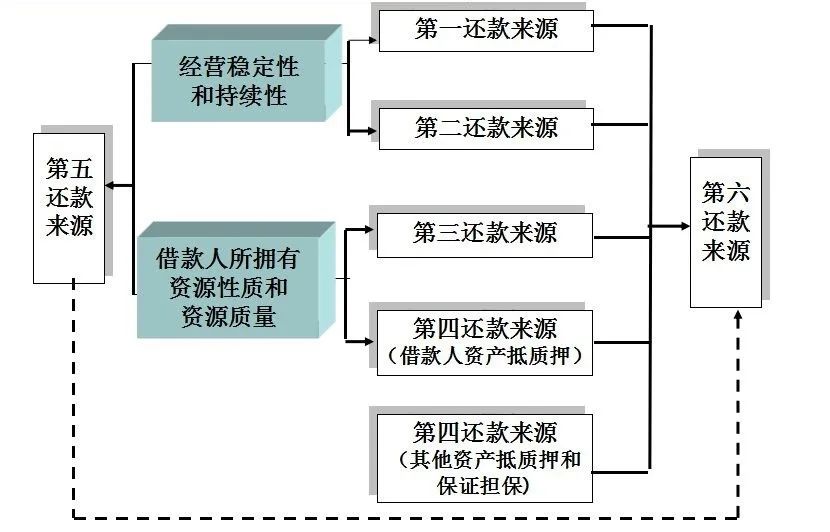

银行的信贷决策,属于灰箱决策和风险决策,需要科学摆布“安全性、合规性和营利性”三者之间的关系。孰轻孰重呢?我认为贷款的安全性是第一位的。而决定贷款安全性的一项关键风险因素就是如何科学评估企业的还款能力。如何评判企业的还款能力呢?还款来源的科学分析,就显得尤为重要。传统理论认为,借款人的还款来源可分为第一还款来源和第二还款来源。前者是指借款人正常经营活动而产生的还款来源(内生还款来源);后者是指追索授信担保人或处置授信担保物所带来的还款来源(外生还款来源)。然而,这种理解真的科学吗?深入来看,传统理论有一个隐含的前提:借款人和授信银行都在一个相对封闭的环境下运作,因此,对还款来源的评估趋于静态。传统理论并非市场经济的常态。在一个开放的系统中,借款人的还款来源多元化、动态的。如图所示,我们可以以更广的视角来理解“还款来源”的丰富内涵和表现形式,形成一种“综合还款来源”的概念,或者说是理念。

什么是第一还款来源呢?第一还款来源,就是贷款企业经营或使用授信购买的资本品或销售使用授信购买的商品所得到的现金流入或现金净流入。前者如开发商申请房地产开发贷款开发一个楼盘,售卖该楼盘得到的现金流入就是该笔开发贷款的第一还款来源。后者如进出口公司申请一笔贷款收购一批产品出口,该产品出口换汇所得就是该笔流动资金贷款的第一还款来源。什么是第二还款来源呢?第二还款来源,就是授信对象(或借款人)授信购买的资本品或商品之外其它经营所得的经营活动现金净流入。也就是常说的综合经营收入,着眼的是借款人正常运作过程中所产生的还款来源。现金流量表中的经营活动现金净流入是测算这一还款来源的最佳指标。什么是第三还款来源呢?第三还款来源,就是变卖借款人资产所获得的现金净流入。大家要注意,我们把“变卖”这个字样引入还款来源的范畴独立出来进行思考和观察,其实质是一种虚拟状态,在最糟糕的情况下,银行进行贷款企业“破产清算”的模拟演练。这也体现了信贷经营“大败局”的逆向思维,做最坏的打算,进行最精细的信贷管理。什么是第四还款来源呢?第四还款来源,就是保证人代偿或处置担保物。如图所示,第四还款来源,我们又可以进一步区分为两大类:第一类是借款人资产抵质押,第二类是其他资产(非借款人名下资产)抵质押和保证担保。我们可以把第四还款来源理解为传统意义上的第二还款来源。针对第四还款来源,商业银行信贷人员评估重点在于保证人的代偿能力和代偿意愿,或押品的市场变现能力。什么是第五还款来源呢?第五还款来源来自借款人外部的资金支持,包括股东增资、关联方资金投入、政府补贴或救助资金投入。什么是第六还款来源呢?第六还款来源是贷款企业在其他银行或其他渠道再融资。在现实生活中,借款人和银行都在一个开放的系统中运作,不同银行有不同的风险偏好,在满足一定条件的前提下,他行甚至非银行金融机构的再融资可成为还款来源。此外,还有上市、发债等直接融资渠道。经过上述“层层剥离”式的剖析,我们如何以更广的视角来准确理解对借款人综合还款来源保障程度的分析逻辑呢?商业银行信贷人员要以借款人经营稳定持续性为基础,评估依靠借款人正常运作所产生的现金流可承受的外部负债额,从而分析出借款人的第一还款来源和第二还款来源。这是第一步的工作。在此基础上,我们要进一步评估借款人所拥有资产的市场价值和变现能力,估算在模拟清算情景下资产的变现额,得出借款人资产的承债额。在这个环节,我们可以得出借款人的第三还款来源和第四还款来源的借款人资产抵质押部分。下一步,我们需要评估保证人和押品(非借款人资产)的代偿能力和可代偿额,从而得出第四还款来源中的其他资产(非借款人名下资产)抵质押和保证担保部分。上述三项加总可得出借款人的综合承债额或综合还款来源。在综合还款来源的基础上,银行信贷人员还要考虑股东、政府、当地融资环境等外部因素,推算获得股东或政府支持及他行再融资的可能性及实际支持力度,进而测算出企业的第五还款来源和第六还款来源。综上分析可知,综合还款来源= f(第一还款来源,第二还款来源,第三还款来源,第四还款来源,第五还款来源,第六还款来源)= f(经营活动的稳定性和持续性,自身资产构成及质量,外部资源支持,地域金融生态环境)。商业银行要综合评估内生和外生还款来源的保障程度,以内生为主,外生为辅,全面把握借款人的整体承债能力和实际风险程度,并关注对外担保等或有负债金额以及代偿概率,以确立授信策略的底线。需要指出的是,第五还款来源和第六还款来源充分体现了信贷人员的“动态”信贷思维和更广的信贷视角,第三还款来源和第四还款来源中借款人资产抵质押部分的模拟清算,则进一步体现了信贷经营的“大败局”信贷思维。这些都体现了信贷人员的“真”功夫!关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

信贷风险管理

信贷风险管理

关注网络尖刀微信公众号

关注网络尖刀微信公众号