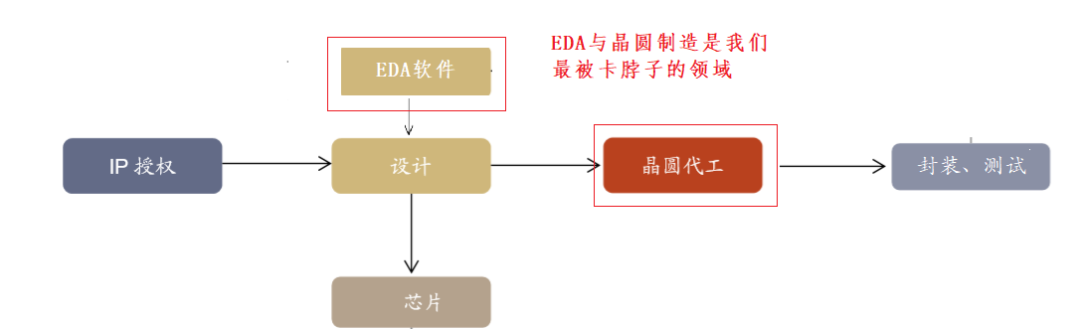

出品?|?AI科技大本营(ID:rgznai100)近日,美国图形处理芯片公司英伟达宣布,将以400亿美金的价格收购英国芯片技术公司Arm。如果这笔交易达到,将成为半导体行业中有史以来最大的一单并购,这也会使英伟达成为芯片史上的巨无霸企业。而对于我们来说,这场并购背后,将使处在风雨飘摇之中的华为乃至整个中国芯片产业,面对更多的不确定因素。ARM上一次的并购案就在4年前的2006年,当时孙正义的软银以320亿美金的价格收购了ARM。软银希望通过ARM为踏板全面进入物联网 、5G和AI行业。但是以孙正义一贯要求10倍回报率的风格来看,对于ARM的投资并不算成功。如果最终成交价格就是400亿美金的话,那么这笔投资的年化投资回报率只有6%,不过能够体面退出ARM对于孙正义和软银来说,也是个不错的选项了,在此之前ARM和中国市场是相互成就的。ARM公司是一家由日本企业控股,总部设立在英国的公司,ARM自身并不生产芯片,只是通过收取芯片IP授权费用来盈利,ARM有足够证据证明,自己并没有用到任何来自于美国的技术与专利。而且软银曾在2018年透露,中国设计的所有先进芯片中,约有95%是基于Arm技术,而中国至少贡献了Arm总销售额的20%,在2020年的今天这一数字的比例可能还会更高。因此出于利益层面考虑还是技术输入层面考虑,ARM都不会因为美国长臂管辖而放弃中国的。ARM之前也多次官宣表示, “我们从没有断供,一直在支持华为,包括华为产品的发布和持续的出货。第二,我们Arm中国的产品是源于英国的架构。可以看到,我们V8架构以及后续架构也已经明确,这两个产品在合法合规的情况下可以继续向中国的客户包括华为进行供货。”因此从这个层面来说,ARM是中国芯片产业在美国限制潮背景下的一位重要盟友,如果ARM被美国公司买断,那么我们的芯片之路恐怕更加曲折了。虽然借由AI、区块链等异构计算的东风,英伟达的芯片在近年来倍受追捧,尤其是在9月7日发布了真香系列的RTX30x系列GPU之后,其更是全线将显卡行业的另一竞争者AMD甩在了身后,虽然借由CUDA建立起的生态帮助英伟达建立了在推理、科学 计算方面的强势地位,但是英伟达在整个生态体系中的统治力并不强,在生态位方面基本上是先锋官的位置。2019 年全球芯片行业市场规模约 1,280 亿美元,占半导体行业终端4,100 亿美元销售额的比重达到31%。按照使用方向主要分为四种:桌面应用:主要应用在台式机/笔记本中,2019 年全球市场规模约 380 亿美元,在这一细分领域中几乎完全是Wintel联盟的天下,由于生态已经十分完整,英伟达应该也没有任何染指桌面市场的想法。移动端 SoC:主要应用于智能手机和平板电脑等设备,2019 年全球市场规模约 450 亿美元,这一细分领域几乎是ARM的天下,但是由于ARM本身并不生产芯片,因此并不排除今后被英伟达收购后,ARM可能会自行下场发布公版芯片的可能。不过鉴于移动Soc市场也已经停止增长,因此这也不太会是英伟达的主攻方向。嵌入式 MCU:主要应用于嵌入式场景,2019 年全球市场规模约 200 亿美元,目前Arm没能在Iot及嵌入式等场景达到火爆的程度,其根本原因还是因为半数以上的Iot场景,不带MMU的低端芯片就完全可以满足要求了,而上周发布的可以运行在高端MCU上的我国自研操作系统RTthread Smart,还填补了我国在此方面的空白。而Arm芯片高性能、高价格的特点对很多嵌入式需求来说成本太高,没有必要,因此这方面应该也不会是英伟达的主攻方向。数据中心云服务处理器芯片:主要应用于云服务器和数据中心,2019 年全球市场规模约 250 亿 美元,这是一个还在爆炸式增长的领域,其中有两个情况特别值得观察:一是云服务器以Linux为内核的操作系统占比几乎高达99%以上,而Linux创始人林纳斯刚刚在前几周还怒喷过英特尔相关设计,种种迹象表明林纳斯对于英特尔的印象并不好,而从华为鲲鹏的实际情况来看,ARM芯片是完全可以稳定运行Linux的,也就是英伟达完全可以借由Arm建立属于自己的LINUX帝国,以建立在云服务市场的领先,甚至英伟达还可以利用自身GPU的绝对统治地位,与ARM+Linux结合打造AI云服务平台,可以说未来增长空间很大。二是英伟达刚刚在美国能源部数据中心的招标中被英特尔和AMD打败,归其原因主要是英伟达在CPU方面还是与intel、AMD这传统两家还是有着相当的差距,尤其是在云数据中心的建设方面,得CPU者得天下。可能也正是因为认识到自身在CPU方面的差距,才让英伟达下定决心高价收购Arm。正是基于以上原因,笔者初步判断,全面触云应该才是英伟达收购ARM的主要意图。不过收购成功之后的Arm将成为一家100%的美国公司,那么也就要受美国商务部的实体清单的制约了,而从现在的情况来看,英伟达对于ARM在中国的营收似乎并没有放在心上,不过好在Arm v8华为已经得到了永久授权,不过今后的Arm v9可能真的要面临断供了。我国芯片行业的专长在于设计,短板在于EDA芯片设计支撑软件与晶圆制造,在我们的短板方面ARM与我们互补性不强,而在ARM最为擅长的芯片指令集(IP授权)方面,我们也有了一定的进展,具体情况如下:EDA: EDA又被称为芯片之母,是计算机辅助设计CAD的细分领域,属于工业软件的一种,利用EDA工具,芯片设计人员可以从概念、算法、协议等方面开始设计电子系统,完成电子产品从电路设计、性能分析到设计出IC版图或PCB版图的整个过程。数据显示,2018年全球EDA市场规模还没突破100亿美元,EDA相对于几千亿美元的芯片产业来说,从产值上看根本不值一提,但如果缺少了EDA,整个芯片产业都得停摆。EDA市场前三位的Synopsys、Cadence和西门子约占全球市场份额的60%,产业集中度并不是太高,不过在中国市场,却完全是另一番景象,我国EDA的市场份额95%由上述三家瓜分,而且这三家EDA巨头公司已经完全和华为中断了合作。ARM虽然也有一些辅助设计工具,但是和三巨头相比完全不在同一层面,因此在这方面ARM对我们帮助不大。晶圆制造: 在晶圆制造方面主要有工艺与光刻两方面的技术,我们在工艺方面与最先进的水平相差一代,目前国内最强的晶圆制造厂中芯国际也只有14nm的工艺,而在光刻方面我们与世界领先的荷兰ASML相差有三、四代之多,完全自主的光刻机制程最好也只有90nm左右。而ARM公司是完全不造芯片的,因此这方面ARM对我们也完全没有帮助。芯片指令集(IP授权):在芯片设计师们动手之前,必须先决定芯片的架构,也就是指令集。而在指令集方面则几乎是X86与ARM的天下。X86的专利几乎完全掌握在英特尔与AMD手中,其中英特尔占比约70%,AMD占比30%,这两家公司之间有相互授权,但很少对外授权,而且这两家又都是美国公司,因此想从X86上下手突破明显不现实。不过我们也应该看到在指令集上我们也终于打破了0的记录,在今年8 月 13 日的全国计算机体系结构学术年会(ACA2020)上,龙芯中科董事长胡伟武作了名为《指令系统的自主与兼容》的特邀报告,在报告中他宣布了龙芯的全新的LoongArch 指令集。LoongArch最大的亮点是其二进制翻译系统 LAT(Loongson Architecture Translator),通过LAT的翻译可以使LoongArch兼容X86及ARM指令集。根据最新的结果看,对于Linux 进程级,X86指令集的二进制翻译结果,使整形性能达到原生程序的 44.4%,浮点性能达到原生程序的 58.5%。虽然,相较 QEMU 这个成绩提升非常大,但是其中的性能损失依旧不小。据说龙芯内部将此翻译性能的目标定在了原生性能的80%,笔者也认为这如果达到了原生程序性能的80%,其用户体验是基本可以接受的,那么生态问题也可以通过这种途径迎刃而解。总而言之ARM虽然在指令集方面非常强,但不能解决我们最急需的晶圆制造难题,因此我国厂商收购ARM就不太有可行性了。就在英伟达收购ARM的前几天,美国国防部发言人表示,特朗普政府正在考虑将中芯国际列入贸易黑名单。美国国防部正在与其他部门合作,以确定是否针对中芯国际采取行动。而中芯国际一旦被列入黑名单,包括Lam Research、KLA Corp、Applied Materials等在内的核心芯片设备供应商都将受到禁令限制而可能无法生产高制程芯片,甚至直接停摆。消息一出,中芯国际AH股票就在一天之内蒸发超过了350亿元。9月7日,中芯国际A股暴跌11.29%,较7月上市首日95元的价格跌去近40%,市值蒸发超过了118亿元;中芯国际港股跳水更为猛烈,跌幅高达22.88%,市值蒸发超268亿港元。我国芯片行业目前真是坏消息不断,面对这重重的危机我们国产芯片到底应该如何渡劫呢,笔者有以下几条建议:国家投资为主,社会投资为辅,让炒作远离芯片领域:虽然笔者一直在金融机构工作,一直倾向于自由市场理论,不过此时我们也应该清楚的认识到,美国对于我们高科技产业的限制,是一种彻头彻尾的政治干预,因此我国虽然在前一段时间政府对于芯片企业的税收给予了特别优惠,但是这种依靠市场自身能力的调节手段,恐怕对于目前外伤失血式的状况来讲作用有限,正是在这种特殊时期,才适合使用举国体制的打法,芯片尤其是光刻等领域完全是量子物理、化学、材料学等基础科学的领域,发生在20年前的汉芯事件告诉我们,没有时间的积累,我们造不出来属于我们自己的中国芯,但是私营资本最大的问题就是等不起。我们非常遗憾的看到,号称采用14nm工艺、月产能6万片、投资规模高达1280亿元的武汉弘芯半导体,又因为追求短平快而夭折了。2017年,武汉政府以临空港经济技术开发区工业发展投资公司的名义给武汉弘芯注资2亿,占股10%。实际上,武汉弘芯的实际到位资金也就只有武汉政府的2亿,而名义上大股东的实缴资金则为零。于是,凭着武汉市政府的2亿元启动资金,武汉弘芯一期2018年初动工,二期2018年9月开工,2019年7月,一期厂房主体结构封顶;然后,就没有然后了。截至2019年底,武汉弘芯累计完成投资额153亿。由于大股东在出资方面未能兑现承诺,弘芯已经负载累累,为了还债武汉弘芯还把价值5.8亿元的ASML全新光刻机(NXT:1980Di)抵押以换取贷款,至此弘芯宣告梦断。而这里我们不妨来看一下目前号称地表最强的晶圆制造厂台积电是如何建成的。1983年,台湾开始实施预算为7400万美元的VLSI计划。1985年,德州食品的三号人物张忠谋从美国辞职返台,出任工研院院长。同年,飞利浦与台湾工研院洽谈,希望在台湾设立晶圆厂。1986年,工研院引进1-1.5微米VLSI制造和测试技术,其资金主要由台湾经济部出资1000万美元完成,这也正式开创了全球首个晶圆代工的商业模式。可以说国家在投资方面占主导,私营在技术方面占主导是台积电给我们的最大启示。私营资本始终是逐利的,追求短平快无可厚非,但这种模式对于芯片这种周期长见效慢的行业来讲完全格格不入,因此个人建议这方面的投资还应该由国有资本唱主角,避免短期的套利行为,才能使芯片行业走上正轨。集中力量办大事:国内包括芯愿景、华大九天等等在内的EDA公司,其最大弱点在于没法提供芯片设计的全流程支持,究其原因还是在于研发力量的过于薄弱,因为我们国内的EDA企业全部研发人员加在一起充其量也就不到400人,连一个微信群都填不满。而三大EDA巨头光是在华的研发人员就不低于1000人,在研发实力对比悬殊的情况下,我们再让国内的EDA公司的研发力量各自为战,恐怕真的永无出头之日了,因此在这个前提下,由我国政府机构牵头,将现有国内的EDA软件公司进行整合,集中力量办大事,才是突破的关键。提前布局物联网等新兴产业:根据目前最保守的估计,物联网时代所带来的流量都会是互联网的30倍,其终端数量会达到互联网的100倍,如此海量的终端其实也给芯片产业带来新的机会,而且物联网终端一般对于性能要求不高,28nm甚至更低的制程也足可以满足需求,这对于我们已经停顿许久的光刻技术来说,是重大利好。因此针对这种新兴产业我们也要提前布局,尤其需要考虑与NB-IoT、LoRa等物联网通讯协议相结合,推出在物联网时代的爆款芯片。随着人工智能、科学计算等新兴需求的迅猛增长,云计算实现了算力的集中采购、集中管理、动态调配等特性。因此我们可以看到,最近IBM、谷歌等IT巨头纷纷表示,将ALL IN云计算,也正是在这个大背景下,英伟达向ARM发起了收购要约。不过这场收购很可能会让我们国内的芯片行业再失强援。步步常由逆境行,极知造物欲其成。然而,我们也应该看到一些积极的方面,比如华为鸿蒙2.0如期发布并开源,混合微内核RTthread Smart正式宣布将与龙芯结盟同行。相信只要给我国的芯片人以时间,必能补齐短板,终成大业。

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

AI100

AI100

关注网络尖刀微信公众号

关注网络尖刀微信公众号