23万亿宽信用:钱流向了哪里?

作者:梁中华(中泰宏观首席分析师)吴嘉璐(中泰宏观研究助理)

来源:李迅雷金融与投资

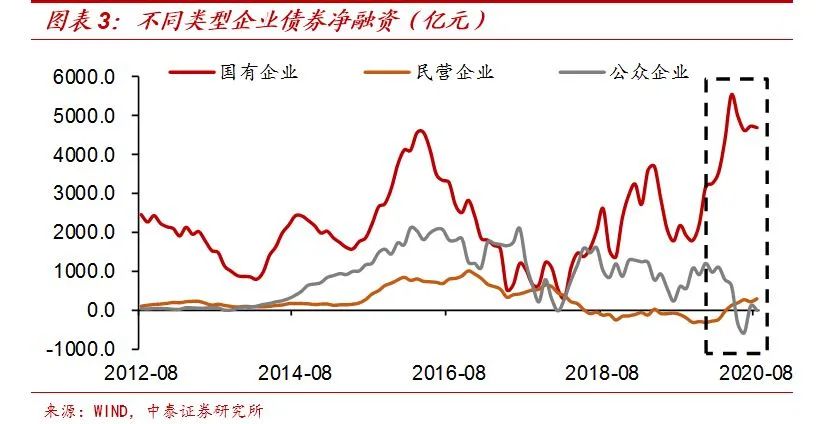

政府、国企加杠杆更多

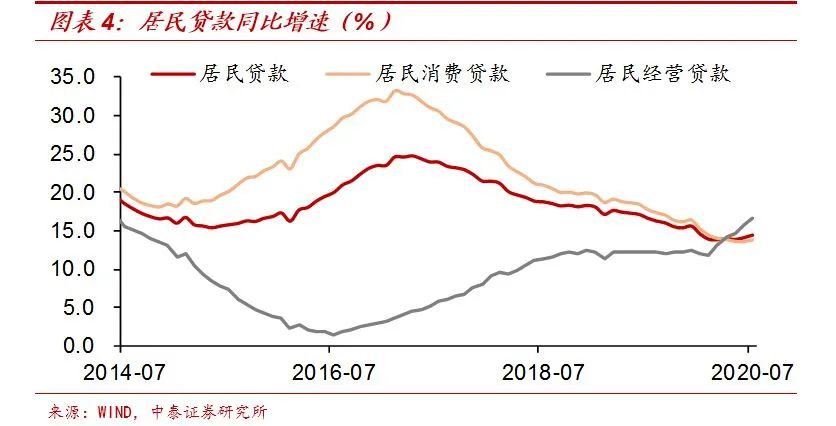

居民部门加杠杆较少

在宽信用政策的支持下,居民部门加杠杆的速度并没有明显加快。截至7月末,居民贷款同比增速为14.3%,相比去年末的水平明显下降。从结构上来看,增速下降的主要是居民消费贷款,居民经营贷款有比较明显的回升。

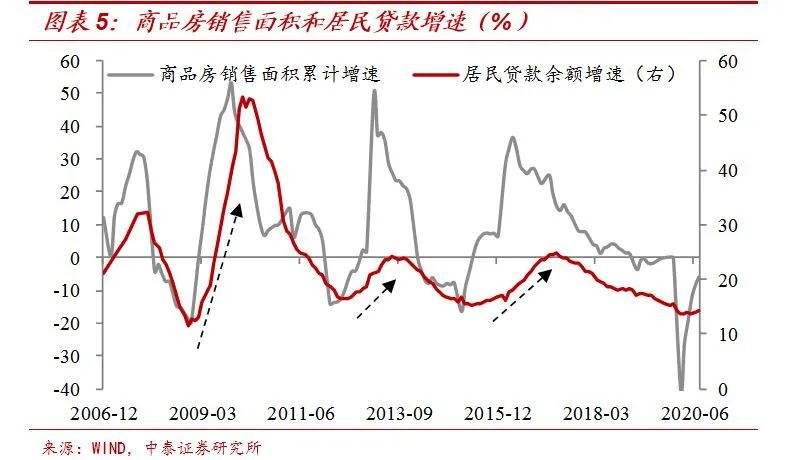

居民贷款最主要的目的还是买房,所以居民贷款增速和房地产市场走势息息相关。2008年来居民三次加杠杆,都伴随着房地产价格和销量的上升,同时也带动了宏观经济的走暖。而今年在经历了半年的宽信用后,居民部门的贷款增速并没有出现明显抬升的迹象,这主要还是因为我国房地产市场仍在下行的大通道上。

而短期房地产销售和投资数据较好,更多体现的是疫情期间积压的需求和生产的集中释放。等到积压需求释放过程结束后,房地产销售和投资都会回到下行的大通道上来。

融资增速或逐渐趋缓

如果按照全年30万亿社融增长目标来算,到年底时社融增速大概在12%附近;即使按照近三年的均值来测算,年底社融增速也只有12.8%,这也意味着7月份12.9%的增速或已经处于年内高位区间。同样地,按照20万亿来测算国内信贷增速的话,预计到年底时信贷增速将在13%左右。?

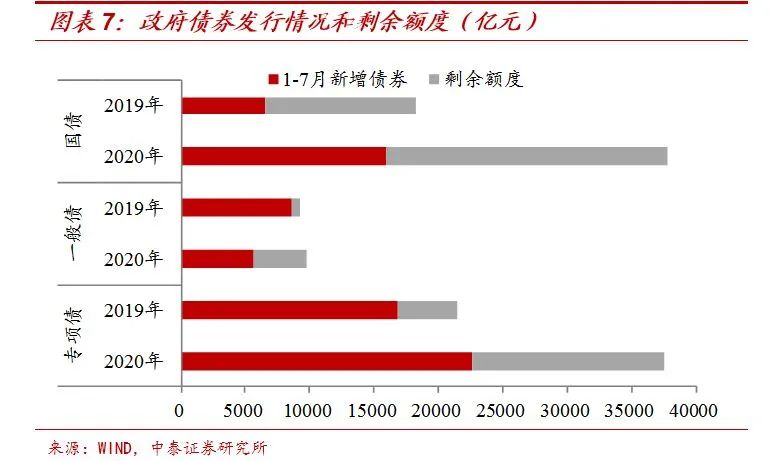

政府部门融资预计还有4万亿左右,短期内对整体社融增速还会有较大支撑。截至7月末,我国专项债还有1.5万亿未发放,地方债和国债净融资额度还剩2.6万亿,按照全年目标来算,今年8-12月政府融资还要新增4.1万亿左右。而且地方专项债力争要在10月底前发行完毕,所以8-9月份专项债会集中放量,对近期的社融增速仍会有一定的推升作用。

不过我们还需要考虑融资需求的回落压力,这一方面来自我们前面提到的房地产市场的逐步降温,另一方面来自利率中枢抬升对融资需求的打压。4月以来,随着经济指标的不断恢复,短端资金利率从极度宽松的状态,已经回升至央行逆回购利率附近。随着利率中枢的抬升,市场化的利率(例如同业存单、债券的利率)往往是率先反应的,当前大都已经超过了疫情爆发之前的水平。贷款等其它利率虽然调整会相对滞后,但随着金融机构负债端成本的抬升,恐怕也会趋于上行。? ? ? ??

而当前经济还未恢复至疫情之前的水平,利率中枢的抬升,势必会对融资需求构成一定压制。近几个月,随着债券市场的调整,推迟或取消发行的债券规模明显增多,也能够体现出利率上行对融资需求的冲击。?

货币难再收紧,结构宽松主导

百万读者都在读

周末突发!银保监会重磅发声:部分资金违规流入股市,严查乱加杠杆和炒作,防止催生资产泡沫

由FMBA历届校友推荐的文章集锦,版权属于原作者

关注公众号:拾黑(shiheibook)了解更多

[广告]赞助链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

FMBA

FMBA

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 1 打好关键核心技术攻坚战 7904126

- 2 在南海坠毁的2架美国军机已被捞出 7809170

- 3 立陶宛进入紧急状态 卢卡申科发声 7711903

- 4 持续巩固增强经济回升向好态势 7617903

- 5 多家店铺水银体温计售空 7523725

- 6 奶奶自爷爷去世9个月后变化 7423835

- 7 仅退款225个快递女子已归案 7331531

- 8 日舰曾收到中方提示 7233558

- 9 中国中冶跌10.03% 7137382

- 10 我国成功发射遥感四十七号卫星 7044087