几乎起步于同一时期,时隔20年之后,差距愈发明显。以市值计,我爱我家与贝壳之间差了近30个易居。

截至发稿时,我爱我家的市值为103亿元,贝壳市值519亿美元(约等于3586亿人民币),而易居的市值120亿港元(约等于107亿人民币)。鲜有明星资本加持

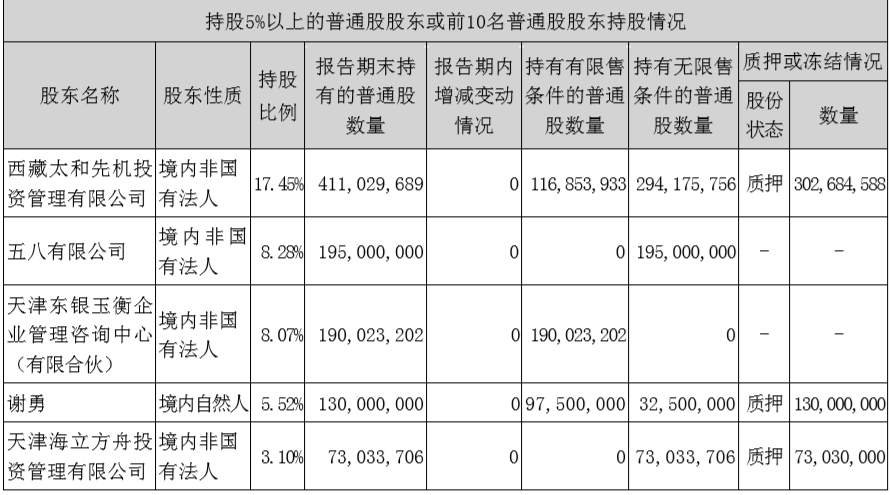

当前,我爱我家目前最大股东是谢勇和西藏太和先机投资管理有限公司。谢勇和西藏太和先机投资管理有限公司为一致行动人,谢勇为公司实际控制人,其控制的西藏太和先机投资管理有限公司为本公司控股股东。除五八有限公司持股比例超过8%以外,持股5%以上的机构仅有一家,是天津东银玉衡企业管理咨询中心(有限合伙),根据工商信息显示,这家公司注册资本为15亿元人民币。 图片来源:我爱我家半年报

图片来源:我爱我家半年报

图片来源:我爱我家半年报

而贝壳有多家明显公司加持。贝壳招股书披露,左晖个人持股28.9%,为贝壳第一大股东,腾讯为贝壳第二大股东,持股12.3%。除腾讯之外,华兴资本董事长、基金创始合伙人包凡个人持股3.8%。此外,软银愿景基金、高瓴资本也是贝壳的主要股东之一,分别持股10.2%、5.3%。

业绩表现大相径庭

从2019年开始,以科技企业为代表的中概股的整体涨幅比较大,中概股的表现也比美国指数要强,相较国内股票而言,二级市场的估值相对偏高。这也是我爱我家和贝壳市值相差的原因之一,但主要原因还在于公司基本面有所差异。从业绩看,纵然都有疫情的负面影响,但二者表现无论从规模还是趋势,都相差太大。受到疫情的冲击,我爱我家上半年实现营收39.3亿元,同比下降30.75%;实现归母净利润4041万元,同比下降89.39%。其中,上半年二手房业务实现收入21亿元,同比下降34.15%。新房业务实现收入64,210.27万元,同比下降14.58%。一季度由于疫情的影响,新房业务放缓,二季度随着疫情的逐步缓解,开发商全面复工,前期挤压的购房需求被释放,业务成交量逐步恢复。

华泰证券发布研报提醒,若受市场竞争、行业景气度等因素影响,公司门店和经纪 人扩张不及预期,可能使得公司规模提升幅度低于预期,拖累业绩增速。

而贝壳相较而言,则较为稳健。根据贝壳提交的更新版F-1/A文件显示,截止到贝壳IPO启动前,2020年上半年贝壳找房实现收入272.6亿元,相比上年同期的196.1亿元增长39%。净利润为16.1亿元,相比上年同期的5.6亿元增长188.6%。贝壳存量房经受住了考验。2020年上半年存量房交易收入125.6亿元,相比上年同期的126.4亿元基本持平。贝壳新房交易同比出现了大幅增长,实现收入139.8亿元,同比增长115.7%。做大估值要讲新故事

面对当前市场环境,我爱我家也在求变。在今年初,我爱我家发布战略发展规划(2020-2025年),正式踏上平台化发展的征程,打造成为“入口级多元一体化居住平台运营商”,同时也计划构建开放的数据资源平台 。这一路径逐渐与贝壳相类似,不同的是在疫情的驱使下刚刚起步,而且目前集中于自有获客渠道。贝壳目前的模式就是聚合型平台。2018年4月,链家正式推出服务聚合平台贝壳找房,链家CEO左晖希望贝壳找房作为第三方中介平台,为用户提供包括二手房、新房、租房、装修以及社区服务等全链条的居住服务。可以看到的是,我爱我家已然在强化入口效应,增加线上运营的基础设施建设,扩大 IT 团队规模和技术投入。2020年上半年,IT团队新增82人,人数达到486人,占控股总部总人数的73%。从效果看,2020年上半年,我爱我家网总UV到有效商机的转化率提升至2.28%。6月份,我爱我家官网的PV同比提升28%,自有流量逐年攀升,且增速在加快。官网DAU39.8万,环比提升4%,整体访客量在上半年持续上涨,其中PC端11.95万,环比提升2.03%,WAP端14.8万,环比提升7.82%,APP 端13.0万,环比提升1.71%。不过,相较贝壳,还是有很大差距,这点从研发费用可以看出。2019年贝壳找房的研发费用约15.71亿,仅2020年第一季度的研发费用就已达4.5亿元。截至二季度末,贝壳找房拥有超过3000名的专业研发人员。上半年,我爱我家研发投入为8834.6万元,较期初增长78.57%。这一数字已经超过2019年全年。

36氪

36氪

关注网络尖刀微信公众号

关注网络尖刀微信公众号