8月21日晚间,拼多多于美股盘前发布2020年第二季度财报。看起来,这是一份亮眼的答卷,拼多多营收、用户数等多项指标都保持了稳健的增长,但市场却没有给出积极的反馈。财报发布后,拼多多盘前跌10%,报87美元,市值蒸发近千亿元。一位来自二级市场的分析人士向36氪分析,原因有三。其一,营收规模虽略高于预期,但超得很有限;其二,GMV增速下降明显,尤其是在大促期间;其三,成本仍然没有得到很好的控制,营销费用仍然占据大头,拼多多需要构建更合理的成本结构。无论市场反应如何,对拼多多而言,2020年Q2是特别的。“百亿补贴”迎来了第一个生日,拼多多新上任的领导班子,也首次亮相季度的财报电话会议。他们向外界解答诸多关于拼多多的疑惑,这其中包括百亿补贴的成绩如何、拼多多如何看待亏损问题,以及拼多多在疫情中的恢复情况。2019年Q2,拼多多正式推出“百亿补贴”计划。最开始这只是一项获得针对高线城市用户的激励策略,但其效果显著,仅在2019年就为拼多多带来了超过1亿的新用户,成了拼多多的活招牌和转型路上的利器。百亿补贴带来了新的增量,阿里和京东很快抄起了拼多多的作业,先后推出聚划算百亿补贴、京东快手百亿补贴。从此,这项策略成了电商界补贴的三大玩法之一,与阿里的“天猫双11”,京东“618齐名”。2020年Q2,百亿补贴迎来了第一个生日。一个颇受外界关心的话题是,拼多多花费巨大代价做出的“百亿补贴”是否助推了拼多多的高增长。

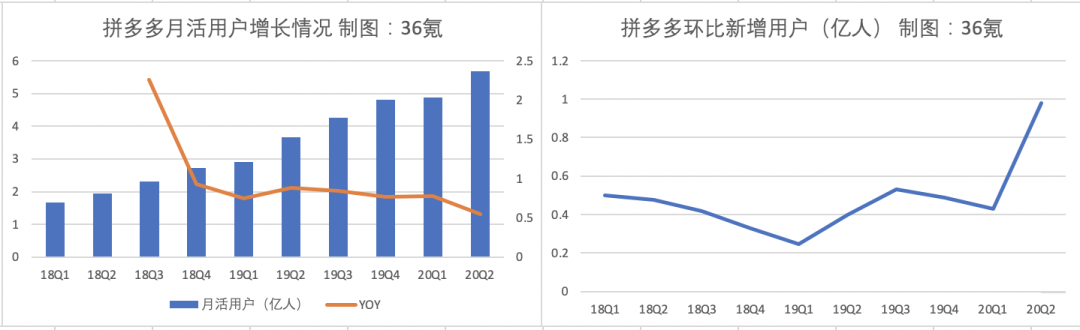

从各项财务数据来看,效果是显著的,尤其是电商都十分在意的活跃用户数。 拼多多用户增长情况,数据来源:财报

拼多多用户增长情况,数据来源:财报

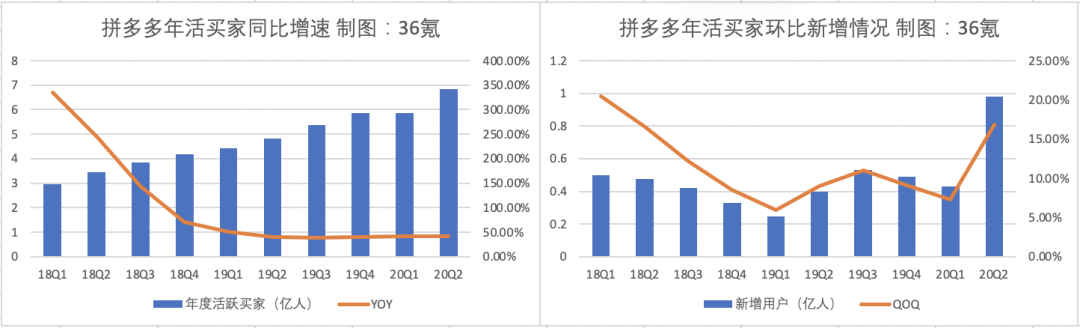

2年来拼多多年活买家增长情况 数据来源:财报

2年来拼多多年活买家增长情况 数据来源:财报

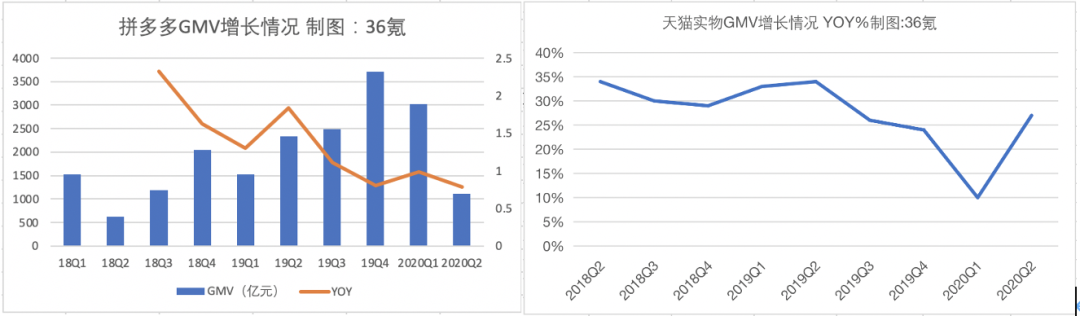

拼多多APP的月活用户和年活买家一直是外界关注的焦点,其高于行业平均水平的增速也常常被当做市场的风向标,以此来判断电商行业的用户增量还有多大。即使没有大规模举办618活动,但顶着“百亿补贴”的光环,拼多多的用户增长仍然令人惊喜,尤其是与更大的体量的阿里相比。截至2020年6月30日过去的12个月内,拼多多的月活用户同比新增2.038亿人,增速达55%,环比净增0.814亿人,增速达16.18%;而阿里的月活用户和年活买家新增分别为0.28亿人和0.16亿人,相比拼多多仍处在高位增长阶段,阿里已经趋于稳定。更能显示流量转化率的年活买家上,拼多多的表现也很优秀。早在上个季度,双方年活买家的总量差距只有1亿人左右,这个季度,双方的差距进一步缩小。至2020年6月30日,拼多多年活买家仅比阿里少0.588亿人。几方的获客成本也有很大的差距。拼多多如今单个用户的货客成本最低,基本维持在170元左右,而阿里在500至800元之间,京东超过200元。这意味着,拼多多在用户获取上,仍有很大的成本优势。另一个大家十分关心的指标是GMV,这能在很大程度上反映出电商平台的消费是否在疫情后出现明显的反弹——拼多多本季度的GMV同比增速只有47.6%,落到两年以来的最低点。这是为什么?拼多多的补贴策略转向或许能解释一些原因。 拼多多和阿里实物GMV增长情况对比 数据来源:财报

拼多多和阿里实物GMV增长情况对比 数据来源:财报

百亿补贴太费钱,从3C向日用品倾斜

百亿补贴太费钱,从3C向日用品倾斜

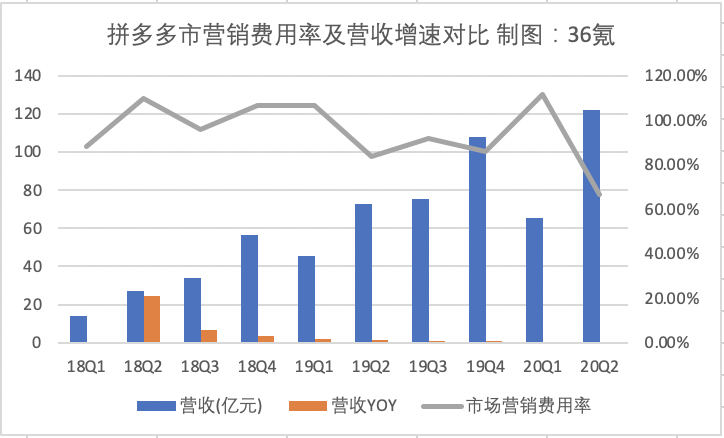

拼多多一直走以亏损换增长的路线,亏损最重要的来源就是对市场营销费用,即给消费者的补贴。拼多多的市场营销费用率一直维持在很高的水平,最高时在130%左右。不过在本季度,首次低于70%。 拼多多市场营销费用及营收增速对比但比补贴力度下降更值得注意的是补贴方向的变化。看起来,拼多多正在用更巧妙的补贴方式来参与竞争,比如避开本季度,对手阿里和京东强势补贴的领域。拼多多CFO马靖在财报会上解释称:“拼多多选择了差异化的补贴策略。二季度业内其他企业在3C品类上开展了非常激进的补贴政策,我们选择了日用品,日用品是很好的增强用户粘性的品类,且日用品要比电子产品的购买频率更高。”这带来的结果就是,买苹果和戴森的人变少了,GMV涨不上去了。拼多多2020年Q1(疫情期间)的GMV甚至超过了本季度。这也切中了拼多多的心事——用户数量的优势不代表一切。在更能变现的ARPU值上,拼多多始终处于下风。阿里用户的年均消费高达万元,而拼多多仅能勉强维持在2000元以下。即使在618大促期间,拼多多的ARPU值也没有很大的提升,同比增长27%,环比增长仅0.79%。而在上个季度,同比和环比增长分别达到了46.54%和7.11%。百亿补贴被平台当做一项常态化的举措,能够保证给平台的GMV、单个用户年均消费带来稳健的增长,但也不利于平台在短期内冲销量和提升客单价。财报电话会上,马靖也承认:“我们也注意到消费者的支出的数额的确是减小了。”对于这个现象,他的解释是:“消费者对于产品的价值更加的注意,在拼多多平台上面更多的去购买一些必需品,比如说日用消费品。在618期间我们也扩充了这些品类。”

拼多多市场营销费用及营收增速对比但比补贴力度下降更值得注意的是补贴方向的变化。看起来,拼多多正在用更巧妙的补贴方式来参与竞争,比如避开本季度,对手阿里和京东强势补贴的领域。拼多多CFO马靖在财报会上解释称:“拼多多选择了差异化的补贴策略。二季度业内其他企业在3C品类上开展了非常激进的补贴政策,我们选择了日用品,日用品是很好的增强用户粘性的品类,且日用品要比电子产品的购买频率更高。”这带来的结果就是,买苹果和戴森的人变少了,GMV涨不上去了。拼多多2020年Q1(疫情期间)的GMV甚至超过了本季度。这也切中了拼多多的心事——用户数量的优势不代表一切。在更能变现的ARPU值上,拼多多始终处于下风。阿里用户的年均消费高达万元,而拼多多仅能勉强维持在2000元以下。即使在618大促期间,拼多多的ARPU值也没有很大的提升,同比增长27%,环比增长仅0.79%。而在上个季度,同比和环比增长分别达到了46.54%和7.11%。百亿补贴被平台当做一项常态化的举措,能够保证给平台的GMV、单个用户年均消费带来稳健的增长,但也不利于平台在短期内冲销量和提升客单价。财报电话会上,马靖也承认:“我们也注意到消费者的支出的数额的确是减小了。”对于这个现象,他的解释是:“消费者对于产品的价值更加的注意,在拼多多平台上面更多的去购买一些必需品,比如说日用消费品。在618期间我们也扩充了这些品类。”

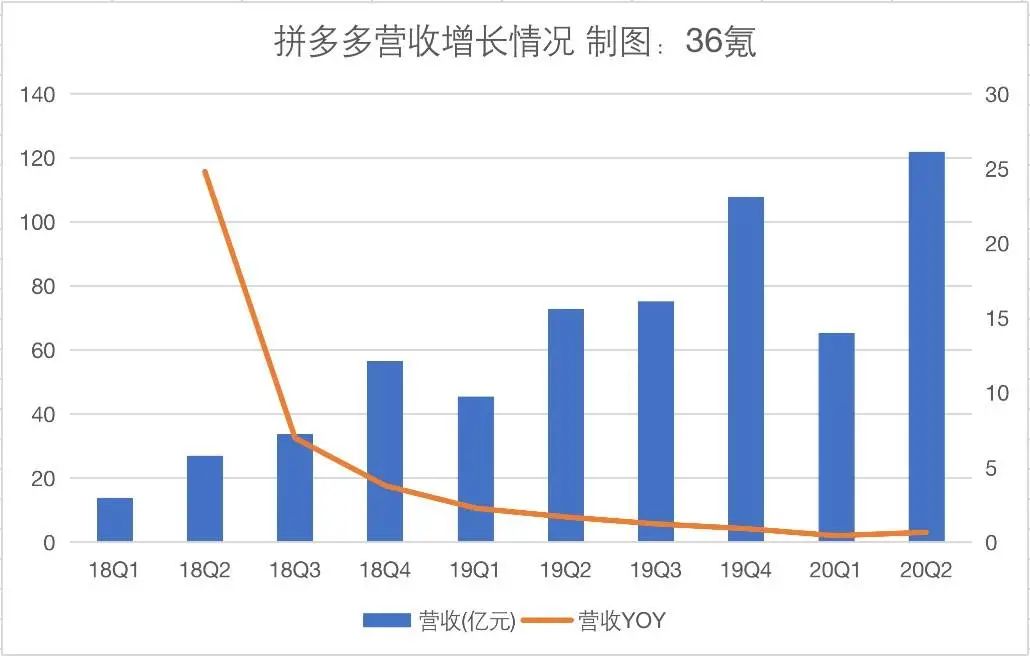

作为一家上市公司,能否盈利,仍然是市场最看重的能力。这背后涉及到的问题是如何算好账,平衡收入和投入。拼多多仍处在高增长阶段,在相当长时间内依然会持续投入,因此,想办法增加收入也成为必须要思考的问题。Q2营收同比增长67%,比上一季有所回升,但没有超出市场预期太多。可行的解决方案是,想办法提高收入。电商的营收要包括交易服务收入(和GMV成正比)和广告营销收入(所有商家付给拼多多的广告费)。事实上,拼多多的货币化率在这个季度明显上涨,这表明拼多多正在更多商家在平台上投放广告,带来更多营收。此前,这是拼多多弱项,阿里的强项。拼多多方面认为,产生这个变化的重要原因主要有二:优质的广告产品、大量的活跃用户。

*文章为作者独立观点,不代表 爱尖刀 立场

本文由

36氪发表,转载此文章须经作者同意,并请附上出处(

爱尖刀 )及本页链接。

原文链接 https://www.ijiandao.com/2b/baijia/377928.html

36氪

36氪

关注网络尖刀微信公众号

关注网络尖刀微信公众号